do. 8 aug 2019

Match Group Inc. (US57665R1068), de eigenaar van Tinder, kwam gisteren met resultaten over het tweede kwartaal en die waren zonder meer indrukwekkend. Ze stuwden de koers van de aandelen na de aankondiging vlot 17 procent hoger. Niet alleen waren de cijfers beter dan verwacht, ook aan de vooruitzichten werd een stevige ruk gegeven. Tijd voor KBC Senior Financial Economist Tom Simonts om het bedrijf wat beter onder de loep te nemen.

Dating by numbers

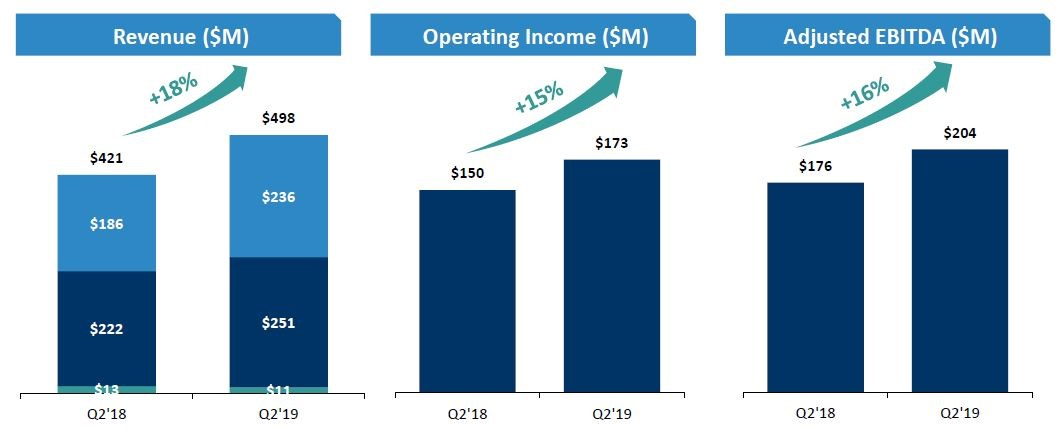

De Amerikaanse Match Group is de allergrootste speler in het datingdomein, het is de eigenaar van onder meer de datingapps Tinder en Hinge. De groei van de afgelopen jaren was zonder meer spectaculair, met over de laatste 5 jaar een jaarlijkse groei van 24 procent in omzet. Die trend werd ook in het voorbije kwartaal verder gezet. De omzet steeg met een sterker dan verwachte 18 procent tot 498 miljoen dollar en daarop werd een winst per aandeel van 43 dollarcent gerealiseerd. Die resultaten waren het werk van 9,1 miljoen gebruikers, een toename met 18 procent ten opzichte van een jaar eerder.

Verbeterde vooruitzichten

En er zit duidelijk nog meer in. De groep verwacht dit jaar om zo’n 1,6 miljoen Tinder-gebruikers toe te voegen, een pak meer dan de 1 miljoen waarvan eerder sprake was. Die ambitie wordt ook in de resultaten vertaald, met in het derde kwartaal een verwachtingsvork van 535 tot 545 miljoen dollar voor de omzet, een stuk boven de 521 miljoen waar analisten tot dusver op rekenden. Voor het volledige boekjaar rekent Match op een “High teens” omzetgroei, terwijl eerder sprake was van “mid-teens”. De vork voor de EBITDA over het volledige jaar schuift op van 740 – 790 miljoen dollar naar 770 – 800 miljoen.

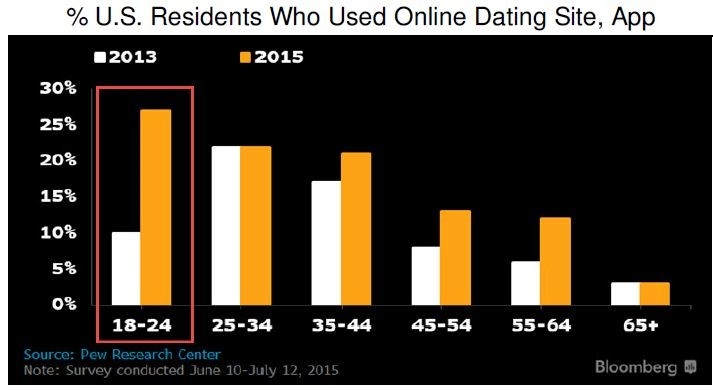

Match Group denkt dat er flinke groei in de business zit, onder meer door de verdere inburgering van het concept. Datingsites worden meer en meer aanvaard in de VS en Europa. De jongere generatie ziet helemaal geen graten in het gebruik van datingsites. In 2015 gebruikten, volgens cijfers van het onderzoeksbureau Pew Research, 27 procent van de Amerikaanse jongelingen (18 tot 24 jaar) een datingapp, wat een forse klim is ten opzichte van twee jaar eerder. In de groep van 45 tot 54-jarigen is dat amper 13 procent, al was ook daar sprake van een forse groei. De verdere verschuiving van de leeftijdscategorieën zal met andere woorden de acceptatie van datingsites verder ten goede komen.

Daarnaast moet ook “Monetizing” de kas in de toekomst steeds meer gaan spijzen. Betalende features aan de gratis app kleven is daar een voorbeeld van. Voor Tinder bestaat bijvoorbeeld een "Tinder plus formule", waarbij voor een beperkte bijdrage de gebruiker toegang krijgt tot onder meer de ‘incognito’ mode, ongelimiteerde swipes (naar rechts, kleine nuance) en de klassieker onder de klassiekers een app vrij van advertenties. “Tinder Gold” is een step up op Tinder Plus, met extra features als Super Likes, Boost functies en een functie waarbij je kan zie wie jou nu eigenlijk leuk vindt.

Het is niet alleen in de VS en Europa waar Match Group potentieel ziet. Ook in de rest van de wereld bulkt het van de vrijgezellen op zoek naar een levenspartner. Onder meer in Japan gooit de groep hoge ogen met zowel Pairs als Tinder, waar het zelfs sterker groeit dan de markt. Met zo’n 40 procent van zijn gebruikers in de VS, telt Tinder trouwens een meerderheid van zijn gebruikers buiten zijn thuismarkt. Met een aanwezigheid in 196 landen kan de groep alvast in verschillende vijvers vissen.

Kapers op de kust

Het succes van Tinder blijft natuurlijk niet onopgemerkt bij andere sociale platformen. Facebook, dat vaak getipt wordt als een potentieel grote concurrent, houdt zich al enkele maanden onledig met ‘project Secret Crush’. Een klein beetje Tinder, zeg maar, want Facebook wil mensen aan het daten zetten via een applicatie die nu al draait in Azië. De toepassing laat aan gebruikers toe om negen mensen te kiezen in wie ze geïnteresseerd zijn uit de vriendenkring. Wanneer die interesse wederkerig blijkt, worden beide tortelduifjes daarvan door de datingapp op de hoogte gebracht.

Tot de sectorgenoten behoren verder de Meet Group, maar misschien nog meer het Chinese Kunlun Tech. Die blies enkele weken geleden nieuw leven in een eerder plan om datingsite Grindr te laten noteren in de VS. Dat is mogelijk omdat een Amerikaans nationaal veiligheidspanel het verzet tegen dat plan liet vallen. Interessant is dat het plan voor een beursgang rijpte nadat een ander Amerikaanse overheidsinstantie aan Kunlun had voorgesteld om Grindr te verkopen.

Game. Set. Match!

Aan de grafiek te zien swipeten heel wat beleggers naar rechts wanneer ze aan Match werden voorgesteld, de dip in de tweede helft van vorig jaar niet te na gesproken. Maar op basis van de door Bloomberg verzamelde analistenrapporten lijkt de rit ondertussen gereden. Het gemiddelde koersdoel voor de komende twaalf maanden staat zo’n 3 procent onder de jongste koers. Zo’n 33 procent van het analistenheir blijft niettemin koper van het aandeel, terwijl 62 procent het bij een "Houden"-advies laat. Amper 4 procent drukt op de verkoopknop.