di. 17 aug 2021

TKH zag de omzet in de eerste jaarhelft met 6,9% stijgen tot 726 miljoen euro, waarvan 5,8% organische groei, en dat is een pak beter dan wat analisten hadden verwacht. De nettowinst ging 38% hoger tot 49 miljoen euro, terwijl 40 miljoen euro werd verwacht. De positieve verrassing situeerde zich vooral in het tweede kwartaal, op het niveau van de marges. De bedrijfswinst (EBITA) steeg daardoor met een forse 22% tot 84 miljoen euro. Voor het volledige boekjaar 2021 mikt TKH op een nettowinst van 106 à 112 miljoen euro, terwijl analisten slechts hoopten op 88 miljoen euro. KBC Securities-analist Ruben Devos zal zijn prognoses optrekken en verhoogt alvast het koersdoel van 45 tot 55 euro. Het advies blijft "Kopen".

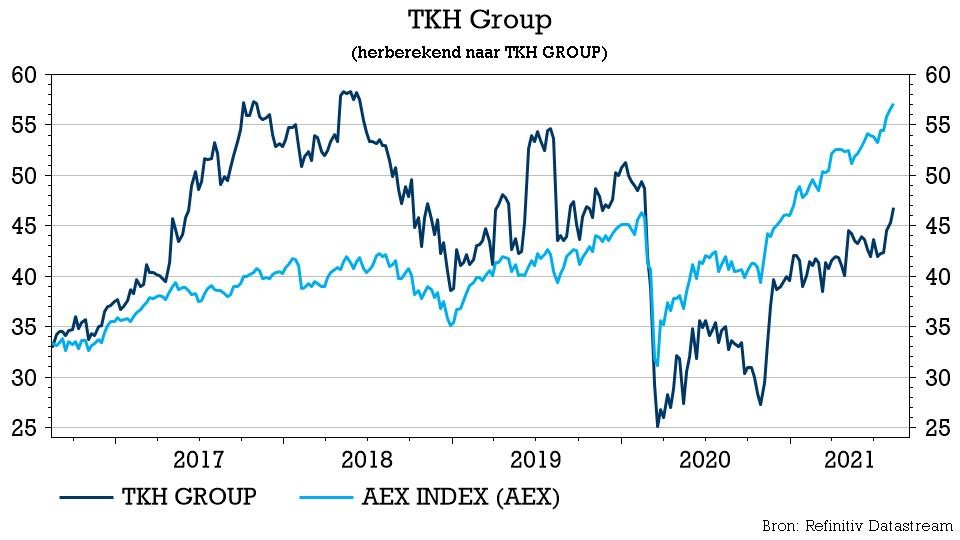

Resultaten TKH eerste helft 2021

TKH zag de omzet in de eerste zes maanden van 2021 met 6,9% stijgen tot 726 miljoen euro, waarvan 5,8% autonome groei. Dat is een pak beter dan de door analisten verhoopte 665 miljoen euro. De nettowinst steeg met 38% kon tot 49 miljoen euro, terwijl 40 miljoen euro werd verwacht. Zo’n cijfers verbazen vriend en vijand, want het bedrijf had vooraf aangegeven dat het op een “hoger resultaat” rekende.

Dankzij de hogere omzet, met name in het tweede kwartaal, slaagde TKH erin de marges te verhogen en rapporteerde het een EBITA-stijging met 22% op jaarbasis tot 84 miljoen euro, met een EBITA-marge van 11,6%. De lat van KBC Securities lag op 70,6 miljoen euro. De brutomarge daalde met 80 basispunten tot 48,2% als gevolg van een verschuiving in de productmix en een stijging van de grondstofkosten.

De voor afschrijving van acquisities gecorrigeerde winst per aandeel kwam uit op 1,20 euro, terwijl op 0,96 euro werd gemikt en er in de eerste helft van 2020 nog 0,86 euro winst per aandeel werd geboekt.

Robuuste balans en dito cash flow

Op het niveau van de kasstroomgeneratie werd de goede gang van zaken onverminderd doorgetrokken. Ook dat cijfer was beter dan de verwachtingen, dankzij een beter operationeel resultaat en een daling van het werkkapitaal tot 11,2% van de omzet (dat was vorig jaar deze tijd nog 16,6%).

De operationele kasstroom lag met 89 miljoen euro zelfs meer dan dubbel zo hoog dan de verhoopte 40 miljoen euro. De nettoschuld steeg met 13 miljoen euro tot 275 miljoen euro, zodat de schuldgraad met 1,5x erg goed onder controle blijft per einde juni 2021. En die schuld steeg trouwens door de dividenduitkeringen en het aandeleninkoopprogramma.

Resultaten per divisie

- Telecom Solutions

- De omzet steeg met 14% op autonome basis tot een totaal van 108 miljoen euro, terwijl KBCS op 97 miljoen euro rekende. Dat vloeit voort uit een verhoging van de investeringen voor glasvezelnetwerken in Europa, een lagere negatieve impact van de lockdowns op installaties en groei in de breedbandportefeuille voor kantoren aan huis. De EBITA-marge steeg met 60 basispunten tot 13,4%, terwijl onze analist al tevreden was met een marge van 13,2%.

- Buildings Solutions

- Deze divisie rapporteerde een autonome omzetgroei van 9,4% in de eerste jaarhelft (prognose KBCS: +5,2%) dankzij een sterke vraag in de meeste eindmarkten, waaronder Marine & Offshore, energiekabelsystemen, bouw en constructie, en Machine Vision. Het zal niemand verbazen dat de parkingpoot en de vraag naar TKH's CEDD/AGL-oplossingen zwak bleven. De EBITA-marge steeg niettemin tot 12,5%, boven de door KBCS verwachte 12%, tegenover 10,6% in de eerste helft van 2020.

- Industrial Solutions

- Hier werd een autonome omzetdaling van 2,7% gemeld, in vergelijking met de prognose van KBCS van -8%. De orderontvangst van Aziatische klanten herstelde zich goed en die van de top 5-bandenfabrikanten namen ook toe. TKH realiseerde een aanzienlijke groei in connectiviteitssystemen voor de machinebouw en de robotica-industrie. De EBITA-marge verbeterde met 60 basispunten tot 11,9%, ver boven de door KBCS verhoopte 9,5%.

- Verticals

- De trends verbeterden sterk voor Fibre Optics, Care, Marine & Offshore en Machine Vision. De prestaties in Tire Building en in Infrastructure zullen zich naar verwachting in de tweede jaarhelft verder herstellen.

Jaarvooruitzichten

Voor het volledige boekjaar 2021 gaat TKH nu uit van een nettowinst van “106 à 112 miljoen euro”, terwijl de gemiddelde analist tot gisteravond rekende op 88 miljoen euro. TKH wijst er niettemin op dat de huidige problemen met de toeleveringsketen in de tweede helft van 2021 voor sommige activiteiten kunnen toenemen, maar daar wordt blijkbaar al rekening mee gehouden. Op het niveau van de winst per aandeel wordt voor 2021 gemikt op een stijging van 20 à 27%. KBC Securities-analist Ruben Devos zal daarom zijn jaarprognoses voor alle divisies substantieel verhogen:

- Telecom: de omzet en EBITA zullen in de tweede jaarhelft “vergelijkbaar” zijn met de eerste zes maanden. KBCS mikte op een omzet van 92 miljoen euro, dankzij een autonome groei van 4%, en een bedrijfswinst (EBITA) van 13 miljoen euro.

- Building Solutions: de omzet en de EBITA zullen in de tweede jaarhelft “stijgen” in vergelijking met de eerste jaarhelft. KBCS mikt op een omzet van 355 miljoen euro, dankzij een autonome omzetgroei van 8,2%, en een EBITA die 9% hoger zou kunnen gaan tot 44 miljoen euro

- Industrial Solutions: de tweede jaarhelft moet “sterke groei” opleveren ten opzichte van de eerste jaarhelft, dankzij hogere orders in Tire Building. KBCS rekende in zijn waarderingsmodel op een 16% hogere omzet tot 226 miljoen euro en mikte op een 31% hoger EBITA-cijfer tot 27 miljoen euro.

KBC Securities over TKH

TKH Group is voor KBC Securities een zeer goed geleide, gediversifieerde technologieonderneming met een sterke focus op het genereren van interne synergiemogelijkheden met kernexpertises in domeinen als camera-beeld en beveiliging, communicatie, machineautomatisering en robotica. De zeven verticale groeimarkten waarop TKH focust, hebben de voorbije jaren een stevig groeiplatform opgeleverd en de verwachting is dat die positieve trend zich de komende jaren doorzet. Analist Ruben Devos ziet aantrekkelijk opwaarts potentieel op basis van zijn winstscenario voor de komende jaren.

Maar ook op TKH had Covid-19 een negatief effect, zowel op de omzet als op het resultaat in het volledige boekjaar 2020. De lockdown in China had een beperkte impact, maar de lockdowns in Italië, Frankrijk en de VS wegen zwaarder door. Een slecht jaar was het gevolg, zoals voor zovele bedrijven wereldwijd.

Maar dankzij deze ijzersterke en opbeurende halfjaarupdate verwacht KBC Securities dat het zijn schattingen voor de winst per aandeel voor de periode na 2021 met iets meer dan 10% tot zo’n 15% zal kunnen optrekken. Dat verklaart meteen waarom het koersdoel vandaag stijgt van 45 tot 55 euro, bij een ongewijzigd “Kopen”-advies.