wo. 25 nov 2020

Het resultatenseizoen over het derde kwartaal werd gekenmerkt door een groot aantal bedrijven die de (lage) verwachtingen wisten te overtreffen. De analisten van KBC Asset Management maakten naar goede gewoonte de balans op voor de bedrijven in Europa, Azië en de VS en selecteerden de sterkst en zwakst presterende aandelen, op basis van de koersreactie die volgde op de publicatie van de cijfers.

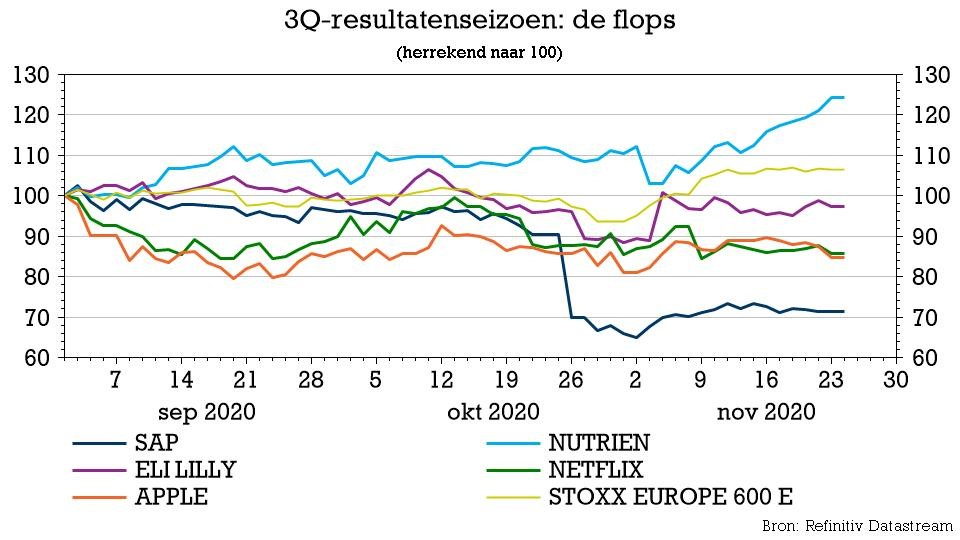

Vandaag zoomen we in op de bedrijven die volgens KBC AM in negatieve zin verrasten. Daarbij spande vooral SAP de kroon, omdat de groep de digitale trein dan toch lijken te missen.

- SAP (KBC Asset Management: “Houden”-advies, koersdoel 110 euro)

SAP stak dit kwartaal iedereen naar de kroon wat betreft negatieve uitschieters. De historische afstraffing voor het aandeel kwam er nadat het bedrijf zijn strategie en ambities aanzienlijk moest bijstellen. In essentie verwacht SAP de komende twee jaar weinig tot geen winstgroei en worden alle strategische doelstellingen voor 2023 uitgesteld tot 2025. Tegen dan wil SAP 36 miljard euro omzet realiseren (vs. 27,5 miljard verwacht voor dit jaar), waarvan zo'n 22 miljard uit cloud-software moet komen. En het is nu net in de cloud waar het schoentje wringt. De verwachte negatieve impact van 4 à 5% op de operationele (EBITDA) marge in 2023 signaleert bovendien dat SAP allesbehalve klaar is om een geïntegreerd cloud-aanbod aan te bieden.

KBC AM ziet de historische afstraffing zeker niet als een instapmoment. Tot nog toe rekende de markt SAP tot het selecte kransje softwarebedrijven die de digitale toekomst van bedrijven zouden verzekeren. Hierbij hoorde een even exclusieve waardering, die nog eens werd geholpen door de lage renteverwachtingen. Nu blijkt dat het bedrijf nog eens minstens 2 jaar zal nodig hebben om tot een volwaardig cloud-product te komen, keert de perceptie volledig. SAP wordt nu opnieuw gezien als een samenraapsel van stugge, complexe ERP-software en verschillende, niet-geïntegreerde overnames. Ondertussen krijgt de concurrentie, die zijn transitie al volledig heeft afgerond (Adobe, Microsoft, …) of zelfs geboren werd in de cloud (Salesforce, Workday, …), vrij spel om te innoveren en marktaandeel te veroveren. Techinvesteerders kennen doorgaans geen genade voor bedrijven die niet groeien en waar getwijfeld wordt aan de onderliggende technologie.

Hoewel SAP nog steeds de ruggengraat van vele (multinationale) ondernemingen vormt en bedrijven niet snel geneigd zijn om van boekhoud- en andere systemen te wisselen, heeft het bedrijf de komende jaren veel te bewijzen.

- Nutrien (KBC Asset Management: “Kopen”-advies, koersdoel 49 dollar)

De Amerikaanse meststoffenproducent kon de analistenverwachtingen inlossen, maar het kwartaalresultaat werd overschaduwd door de grote afschrijving van maar liefst 823 miljoen dollar in de fosfaatdivisie. De vooruitzichten voor de fosfaatprijzen zijn op langere termijn minder gunstig, als gevolg van structurele overcapaciteit in Marokko en Saoedi-Arabië. De Amerikaanse fosfaatprijs bereikte eind 2019 het laagste niveau in 15 jaar, maar steeg sindsdien wel met 52%.

De vooruitzichten voor de markt voor kunstmeststoffen zijn sterk aan het verbeteren. De prijzen van de belangrijkste gewassen staan op de hoogste niveaus van de afgelopen 5 jaar. Dat betekent dat het beschikbare inkomen van de landbouwers sinds lange tijd opnieuw kan stijgen, waardoor ze meer geld te besteden hebben en niet langer zullen moeten besparen op onder andere kunstmest. Ook positief voor Nutrien is dat de kaliumvoorraden in China en India aan de lage kant zijn.

- Eli Lilly (KBC Asset Management: “Houden”-advies, koersdoel 150 dollar)

Ook de Amerikaanse farmareus Eli Lilly kon in het derde kwartaal niet overtuigen. Vooral de omzet van het belangrijke diabetesmedicijn Trulicity stelde teleur door ongunstigere prijszetting in de VS (hogere kortingen en wijzigingen in kanaalmix). De aangepaste winst per aandeel kwam met 1,54 dollar onder de verwachte 1,72 dollar uit, o.a. door Covid-gerelateerde R&D-kosten.

KBC AM wordt niet warm van Eli Lilly. Het wordt voor het management een hels karwei om de bovenkant van de vooropgestelde winstvork te halen, terwijl de lat van de analisten daar al ligt. Zonder inkomsten van hun Covid-franchise is dit volgens analiste Liesbeth Van Rompay een mission impossible. Daarenboven werd Eli Lilly's Covid-antilichaamprogramma in gehospitaliseerde patiënten stopgezet, wat weinig goeds voorspelt.

- Netflix (KBC Asset Management: “Verkopen”-advies, koersdoel 275 dollar)

In het derde kwartaal ontgoochelde de groei van het aantal nieuwe abonnees bij de Amerikaanse streaminggigant. Het voorbije kwartaal slaagde Netflix erin om netto 2,21 miljoen nieuwe abonnees aan te trekken. Dit was licht onder de doelstelling van 2,5 miljoen, maar een groter verschil tegenover de verwachtingen van analisten (ca. 4 miljoen).

Sinds begin dit jaar steeg de koers met meer dan 60%. Het management waarschuwde (al bij de presentatie van de sterke eerstekwartaalresultaten) dat de sterke abonneegroei tijdens de lockdowns als het ware een voorschot neemt op de normale organische groeitrend. Daardoor zal die (toekomstige) groeitrend waarschijnlijk lager uitkomen dan zonder de lockdowns het geval was geweest. Wie zich tijdens de lockdown nog geen abonnement heeft aangeschaft, zal dat waarschijnlijk ook niet snel meer doen wanneer de lockdown voorbij is.

Hoewel KBC AM nog steeds in het groeiverhaal van Netflix gelooft, blijven ze voorzichtig voor het aandeel. De hoge waardering en negatieve kasstroom blijven een heikel punt. De sterke groei die Netflix doormaakt komt tegen een kostprijs. Het bedrijf moet sterk investeren in nieuwe tv-programma's en films. Verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken, wat dan weer een impact kan hebben op de abonneegroei. De groep zal ook rekening moeten houden met duurdere kostprijzen voor programmering naarmate de concurrentie van onder meer Amazon, Apple, Disney,… toeneemt.

- Apple (KBC Asset Management: “Houden”-advies, koersdoel 112 dollar)

De iPhone-producent stelde in het derde kwartaal enigszins teleur. De resultaten legden immers twee pijnpunten bloot. Enerzijds daalden de verkopen van de ultrarendabele iPhone met 21% op jaarbasis. Dat kwam niet geheel onverwacht gezien de lancering van de nieuwe iPhone 12, waardoor consumenten een eventuele aankoop uitstellen en retailers hun voorraad niet verder aanvullen. De aanzienlijke daling verhoogt daardoor de druk voor de (5G) iPhone 12. Investeerders rekenen immers op een 'super-cyclus' voor het toestel dat goed is voor zo'n 55% van de omzet.

Daarnaast verloor Apple stevig terrein in China, waar de verkoop 29% lager ging. Als dit de voorbode is van een nationalistische reflex bij Chinese consumenten, heeft Apple een probleem. Het land is vandaag goed voor een kleine 20% van de omzet van het bedrijf.

Aan 30 keer de verwachte winst voor het komende jaar is de markt op zoek naar bevestiging voor het succes van de nieuwe iPhone 12. Enkel beleggers die willen meestappen in de logica van Apple als premium luxemerk kunnen nog ruimte vinden voor een verdere opwaardering van het aandeel. In vergelijking met aandelen als Estée Lauder, Ferrari of LVMH noteert Apple inderdaad nog met een 'korting'. De huidige waardering lijkt volgens KBC AM dan ook eerder fair.

En de winnaars?

Benieuwd naar de winnaars van het voorbije resultatenseizoen? Volg onze Bolero-blog op de voet en ontdek deze week nog welke aandelen volgens KBC AM wel wisten te overtuigen.