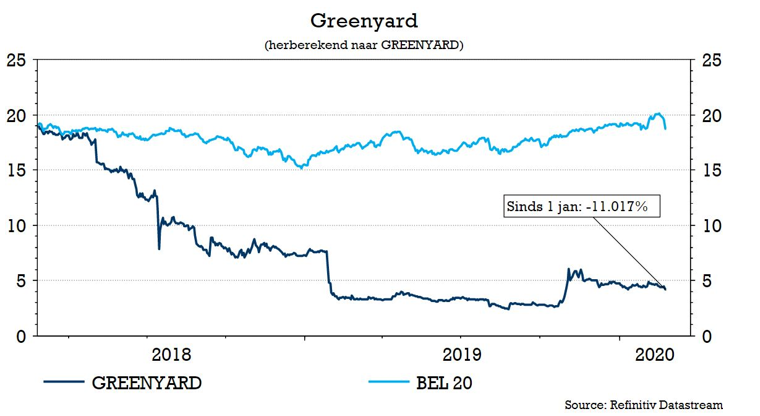

di. 25 feb 2020

Voor volledige resultaten is het nog te vroeg, maar Greenyard hield er wel aan om een trading update uit te sturen. En daarin zat duidelijk goed nieuws. De evolutie van de omzet was beter dan verwacht, maar omdat er nog niets gezegd is over de evolutie van de marges en de schuldafbouw blijft KBC Securities voorzichtig. Op 16 juni worden de volledige cijfers voor het boekjaar 2019/2020 gepubliceerd.

Uit de beknopte update van Greenyard bleek onder meer dat de omzet in het voorbije kwartaal met 6,4% is gestegen tot 983,7 miljoen euro. Dat is flink beter dan de 958,8 miljoen waar KBC Securities op had gerekend en te danken aan de prestatie van beide divisies.

- In Long Fresh steeg de omzet met 8,9% tot 221,9 miljoen euro, ondersteund door volumegroei en een beter prijs/mix-effect. KBC Securities had op 199,4 miljoen euro gerekend.

- Voor Fresh bedroeg de omzet 771,8 miljoen euro, een stijging met 5,7% en boven de lat die KBC Securities op 759,4 miljoen euro had gelegd. Volumegroei zette de schouders onder deze prestatie.

De mening van KBC Securities

Greenyard rapporteerde een solide omzetevolutie, maar genoot daarbij wel van een gemakkelijke vergelijkbare basis. Een jaar eerder keek de groep in dezelfde periode immers tegen een omzetdaling aan van 5,4%: -6,6% in Fresh en -0,4% in Long Fresh.

De omzet van Long Fresh bleef positief evolueren en de groei versnelde ten opzichte van het niveau van de eerste helft van het jaar (+7,4%). Bij Fresh was de omzet in de eerste jaarhelft nog negatief, maar Greenyard slaagde erin om die trend te keren met een groei van 5,7% op jaarbasis. Op een gecumuleerde basis steeg de omzet op groepsniveau over de eerste negen maanden met 1,7%, met een stijging van 0,3% voor Fresh en 7,9% voor Long Fresh.

Alles bij elkaar dus een bemoedigende update over de omzetevolutie. Met geen indicatie over de evolutie van de marges of het afbouwen van de schuldenlast, blijft KBC Securities echter voorzichtig. De verwachting voor een aangepaste EBITDA (pre-IFRS 16) van 88-93 miljoen euro hield de groep onveranderd. KBC Securities mikt daarbij op 90,1 miljoen euro. Met een EBITDA-marge van ongeveer 2-2,5% zou zelfs een veel beter resultaat van100 miljoen euro slechts resulteren in een 2,5 miljoen euro hogere EBITDA. Het “Houden”-advies en koersdoel van € 5,40 blijven onveranderd.