do. 7 mei 2020

Op basis van de marktkapitalisatie hebben al 70% van de Amerikaanse en Europese bedrijven resultaten over het eerste kwartaal gepubliceerd. Daaruit concluderen we dat de winsten per aandeel sterk lager gaan, met vanzelfsprekend grote verschillen tussen de diverse sectoren en regio's. Opvallend is opnieuw de solide prestatie van de Amerikaanse bedrijven tegenover de rest van de wereld. Analist Jonas Desomer (KBC-Strategieteam) maakte een tussentijdse balans op.

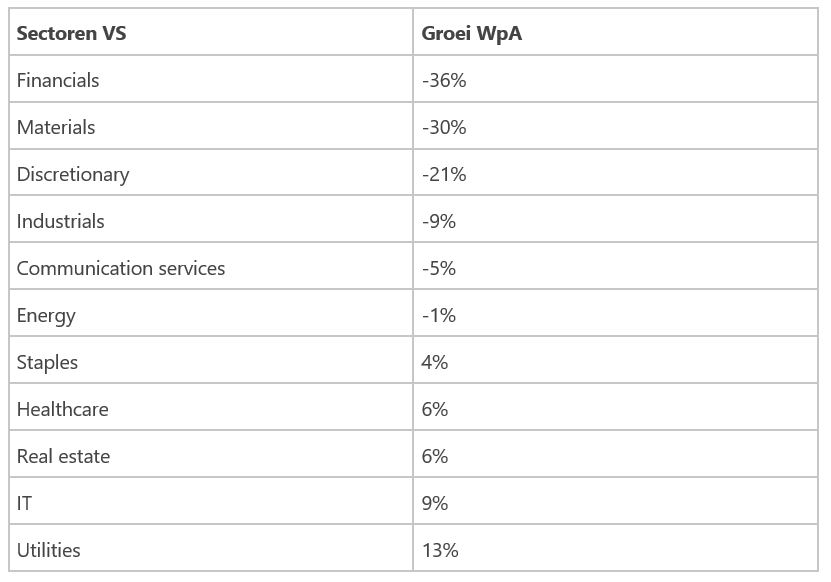

Winnaars en verliezers op sectorniveau

Op het niveau van de sectoren zijn er vanzelfsprekend geen verrassingen: de cyclische en financiële waarden krijgen de grootste klappen te verwerken. Kijken we naar de Amerikaanse markt als richtingwijzer (goed voor ruim 60% van de wereldindex) dan zijn de financials, basismaterialen, cyclische consumentengoederen (o.a. auto's, cruiseliners,…) en industriële waarden de grootste verliezers.

Traditioneel defensievere sectoren zoals nutsbedrijven, gezondheidszorg, niet-cyclische consumentengoederen laten daarentegen zelfs groei optekenen. Ook IT-bedrijven tonen weerbaarheid, dankzij de grote softwarecomponent.

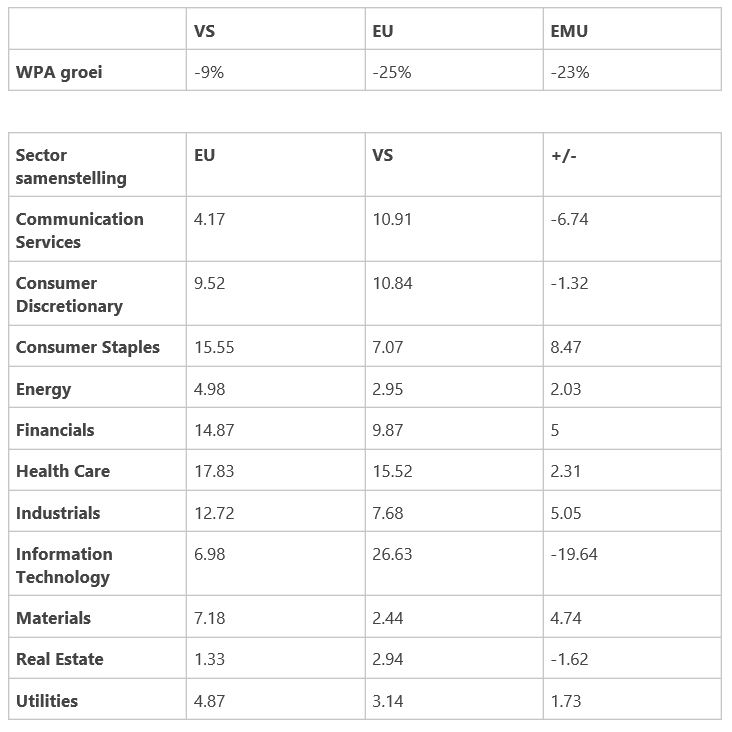

Winnaars en verliezers per regio

De VS, die weliswaar iets later door het coronavirus werd getroffen, laat beduidend betere cijfers optekenen dan Europa. Afgaande op de winst per aandeel is het verschil zo'n 16%.

De oorzaak moeten we vooral in de sectoriële samenstelling van de Amerikaanse beurs zoeken, die wordt gedomineerd door bedrijven uit sectoren als IT en communicatiediensten. Typisch stabielere winsten dus in vergelijking met Europa, dat meer blootstelling heeft aan zwaar getroffen sectoren zoals de industrials, materials en financials.

Wat met de vooruitzichten?

Het KBC Strategieteam had al voorspel dat het eerste kwartaal slecht en het tweede kwartaal nog veel slechter zou zijn, maar de inschattingen voor het volledige boekjaar 2020 zijn hoogst onzeker.

De wereldwijde lockdown trad, op Azië na, pas vanaf maart in voege. De belangrijkste impact op de cijfers zal dus in het tweede kwartaal te voelen zijn. Ondanks het toenemende belang van een vooruitblik, de zogenaamde "guidance", zijn veel bedrijven momenteel niet in staat om de gevolgen van de coronacrisis voldoende te kwantificeren. Op dit moment gaf slechts 16% van de Amerikaanse bedrijven een winstinschatting voor 2020, waardoor het voor analisten grotendeels koffiedik kijken is hoe de winsten dit en volgend jaar zullen evolueren.

Los van de onzekerheid heeft dat natuurlijk ook een weerslag op de meest populaire waarderingmaatstaf: de koers-winstverhouding. De wereldindex noteert aan een "trailing Price/Earnings" (i.e. de koers-winstverhouding uitgedrukt als prijs gedeeld door de winst per aandeel van de afgelopen 12 maanden) van 17,82x. De prospectieve koers-winstverhouding is dan weer 19x, maar dat is gebaseerd op inschattingen die naar alle waarschijnlijkheid te positief en op z'n zachtst gezegd onzeker zijn.