wo. 13 mei 2020

De Amerikaanse taxidienstverlener Uber wil zijn concurrent in maaltijdbezorging GrubHub overnemen. Die belangstelling komt niet uit de lucht vallen; Uber Eats heeft er immers voor gezorgd dat de resultaten van Uber over het eerste kwartaal minder dramatisch waren dan gevreesd.

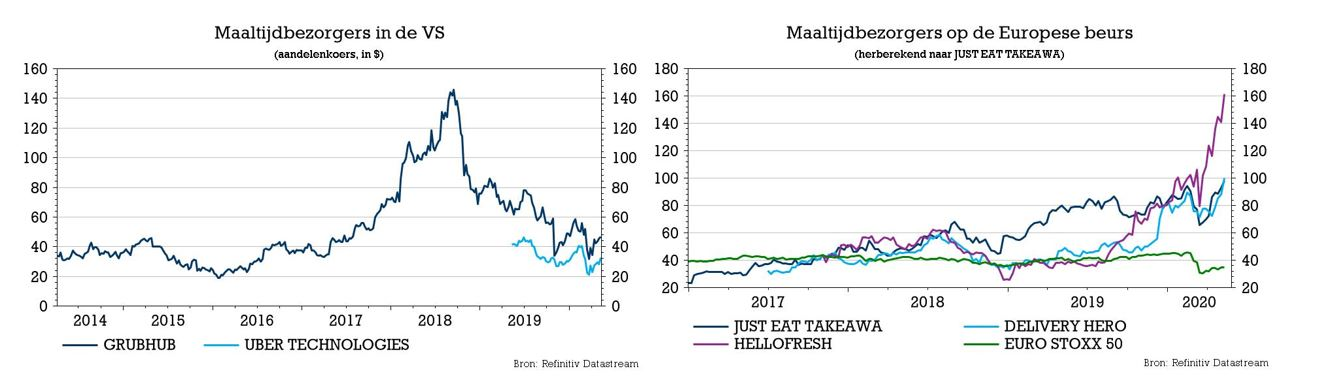

GrubHub is met een beurswaarde van 4,4 miljard dollar weliswaar veel kleiner dan Uber, maar claimt een groter marktaandeel dan Uber Eats. Bovendien vullen beide spelers elkaar ook goed aan: GrubHub is sterk in delen van de VS waar Uber Eats net zwakker staat. GrubHub gaf gisteren geen commentaar, maar volgens The Wall Street Journal wil GrubHub 2,15 aandelen Uber ontvangen voor elk eigen aandeel. KBC Senior Financial Economist Tom Simonts nam voor de gelegenheid de sector van maaltijdbezorgers onder de loep.

Sector in de lift

Dat Covid-19 er onder meer voor zorgt dat we de maaltijden aan huis ‘moeten’ laten leveren nu restaurantbezoekjes uitgesloten zijn, is ondertussen genoegzaam bekend. E-commerce en maaltijdleveringen zitten fors in de lift. Dat is positief voor de winst- en omzetvooruitzichten van de hele sector, die al volop kon profiteren van een verhoogde interesse. Beide factoren verklaren enerzijds waarom de sector de verliezen nog steeds blijft opstapelen, maar anderzijds ook waarom er op het scherp van de snee gestreden wordt om marktaandeel. Schaalgrootte is voor dit soort bedrijven immers cruciaal om in de toekomst zicht te hebben op structurele winst.

In Europa werd het speelveld de voorbije jaren verdeeld tussen Delivery Hero, Deliveroo en Just Eat Takeaway (die recent nog maar fuseerde). Elk van deze spelers controleert een welbepaalde markt, behalve in het VK. Daar is de laatste slag nog niet gestreden, onder het motto “no points for a second place”.

Uber lonkt naar GrubHub

In de VS wil Uber de Covid-19-druk op de groei en omzet van zijn taxidiensten duidelijk niet vertalen in een “wait and see”-houding, maar gaat het agressief te werk om zijn maaltijdleverancier Uber Eats naar de koppositie te piloteren. De uitgelekte plannen rond de overname van GrubHub zorgden voor een forse waardestijging (+13%) van die laatste. Of zo’n overname helemaal onverwacht is, is minder zeker: consolidatie omwille van schaalvoordelen stond immers in de sterren geschreven, maar het lijkt er op dat Uber simpelweg de eerste kat is die van de melk komt snoepen. “First one’s the fastest”, moet het bedrijf redeneren, al zal de overnameprijs natuurlijk wel fiks zijn.

Met de toenaderingspoging speelt Uber in op het feit dat Amerikanen de laatste jaren net zoals de Aziaten en de Europeanen steeds meer tuk zijn op de diensten van maaltijdleveranciers. Nu veel Amerikanen door de lockdownmaatregelen thuis moeten blijven, bereikte de omzet van de leveringsdiensten nieuwe hoogtepunten. Geschat wordt dat de sectorgroei eind maart vlot 24% bedroeg. In maart bestelde 28% van de Amerikaanse consumenten al eens online, tegenover 22% een jaar eerder.

Marktaandeel

Externe groei is één van de belangrijkste pijlers in de strategie van maaltijdbezorgers. Een dominante marktpositie is een cruciale voorwaarde om te kunnen overleven, omdat enkel zo voldoende kritische massa kan worden opgebouwd. Lees: voldoende klanten bereikt, die regelmatig opnieuw bestellen en voldoende cash genereren, om op die manier voldoende marketing te kunnen voeren en nog meer klanten te bereiken.

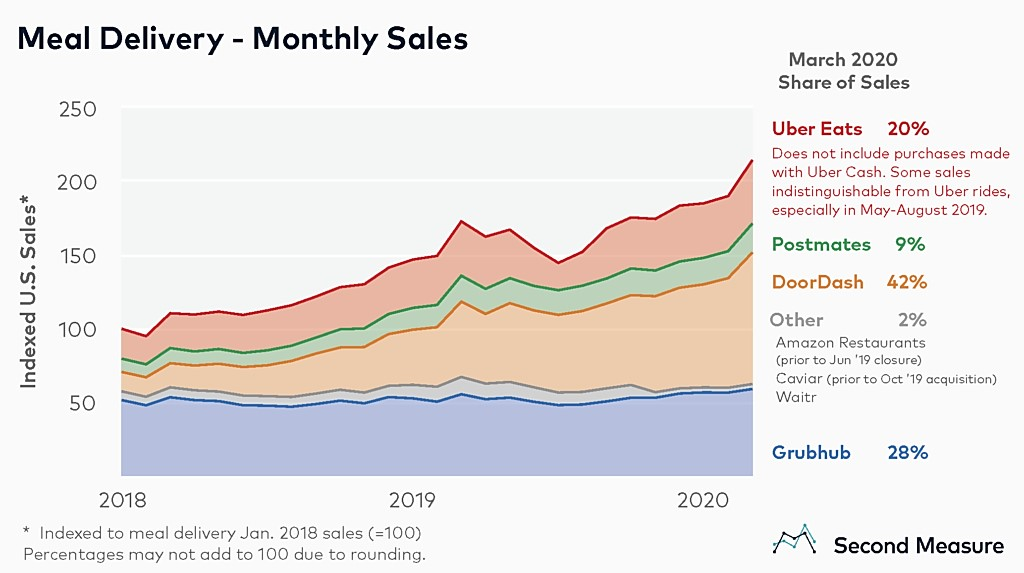

De Amerikaanse markt wordt vandaag verdeeld onder DoorDash (42%), GrubHub (28%) en Uber Eats (20%). DoorDash is de enige niet-beursgenoteerde speler in het rijtje, maar de groep zette vorig jaar wel al stappen in die richting. Qua inkomsten heeft Uber Eats een voorsprong op GrubHub, al wordt dat mogelijk verklaard door een flinterdun onderscheid tussen Uber Rides en Uber Eats. Er is trouwens nog een vierde grote Amerikaanse speler in de sector en die luistert naar de naam Postmates. Die controleert zo’n 9% van de markt, haalde vorig jaar 225 miljoen dollar op en ontvouwde toen eveneens beursplannen.

Grubhub vs. DoorDash

De top twee van maaltijdleveranciers mag dan wel dicht bij het Amerikaanse marktaandeel liggen, hun bolwerken bevinden zich wel in verschillende regio's. GrubHub is de meest populaire dienst in vele noordoostelijke gebieden, waaronder Boston en New York. DoorDash kan voor meer dan de helft van zijn omzet dan weer rekenen op de twee grootste metropolen van Texas, Dallas-Fort Worth en Houston, en claimt 60% marktaandeel in de Bay Area van San Francisco.

Strijden om restaurantpartners

Een van de redenen waarom schaalvoordelen zo belangrijk zijn, is dat ze de groeistrategie kunnen aanzwengelen door partnerships te vormen met de grootste restaurantketens van het land. In januari ging DoorDash officieel samenwerken met Little Caesars Pizza, een merk dat nooit eerder een levering heeft aangeboden. De groep heeft ook deals met Wendy's, Chick-fil-A, en McDonald's (die trouwens ook leveringen via Uber Eats aanbiedt).

Starbucks heeft een contract met Uber Eats, Popeyes met Postmates, en Taco Bell en KFC met GrubHub.

Vaak betalen de partners erg lage prijzen aan de maaltijdbezorgers, die hun tarieven verlaagden of zelfs geld aan de business verliezen. Maar daar tegenover staat dat de restaurantpartners vaak enorme klantenportefeuilles hebben, verspreid over vele duizenden locaties en een indrukwekkend reclamebereik. Daardoor kan via schaalvoordelen een pak marge verdiend worden.

Conclusie

De consolidatiestrijd in de VS lijkt een bladzijde omgeslagen te hebben, zodat de markt, net zoals in Europa, richting duopolie kan evolueren. Het laatste woord is hier nog niet over gezegd, met als centrale vraag wanneer de maaltijdbezorgers structurele winsten zullen laten optekenen.

In het geval van Uber is dat des te belangrijker, omdat analisten vandaag niet meteen een pad naar nettowinstgevendheid op groepsniveau zien (ten vroegste in 2024). Dat is te wijten aan de erg dure taxidiensten en de nog veel duurdere ontwikkeling van de zelfrijdende wagen. Wordt dus vervolgd.