vr. 9 aug 2019

Het was even schrikken toen de cijfers van Uber gisteren nabeurs bekendgemaakt werden. Vooral omdat een dag eerder concurrent Lyft nog met veelbelovende cijfers en vooruitzichten uitpakte en zo ook het Uber-aandeel vleugels gaf. Dat bleek voorbarig te zijn, want het rapport bleek uiteindelijk een tegenvaller te zijn en dat zette Uber in de nabeurshandel stevig in het rood (-6%). Senior Financial Economist Tom Simonts zet de cijfers op een rijtje.

Vandaag is rood

Van rode cijfers kennen ze in de sector natuurlijk wel iets, maar daar lijkt het schoentje nu te knellen. Uber heeft afgelopen kwartaal een megaverlies van 5,2 miljard dollar in de boeken gezet. Een groot deel daarvan was weliswaar afkomstig van de kosten verbonden aan de beursgang. Zonder die IPO en zonder de kosten voor de chauffeurs strandde het aangepaste verlies op een iets kleiner dan verwachte 656 miljoen dollar. Ook bij Lyft werd de “bottom line” met donkerrode cijfers geschreven: het verlies liep op tot 644,2 miljoen dollar.

Verwachtingen

Lyft erkent de hoge verliescijfers, maar ziet wel beterschap. De groep verlaagde de verwachtingen voor het jaarverlies van 1,17 miljard dollar naar 875 miljoen.

Bij Uber lijkt er meer twijfel te bestaan over de evolutie van de verliescijfers, de belofte op beterschap door de CEO ten spijt. Voor 2019, het piekinvesteringsjaar, wordt op een verlies van 3 tot 3,2 miljard dollar gerekend. “In 2020, 2021 zal je de verliezen zien dalen”, aldus CEO Dara Khosrowshahi.

Spend to earn

Om de verliezen te beperken moeten de inkomsten verder groeien, maar met een omzetgroei van 12% tot 2,87 miljard dollar stelde Uber zonder meer teleur. Het was het laagste groeicijfer in de geschiedenis van de groep. Analisten hadden op 3,05 miljard dollar gerekend.

Lyft rapporteerde eergisteren omzetcijfers die wel de verwachtingen overtroffen en deed er met de verbeterde vooruitzichten nog een schepje bovenop.

In een toelichting bij de cijfers bevestigde Uber de commentaren van Lyft, nl. dat de concurrentie wat minder hevig wordt, waardoor de druk op de prijzen wat verminderd is. Niettemin wordt nog stevig ingezet op promoties en aanmoedigingspremies om zoveel en zo snel mogelijk marktaandeel te winnen. Dat resulteerde, in combinatie met extra budgetten voor onderzoek en ontwikkeling, zoals de ontwikkeling van zelfrijdende auto's, in een groei van de kosten bij Uber met 147% tot 8,65 miljard dollar.

De race naar winst

Lyft van zijn kant lijkt meer werk te willen maken van de weg naar winstgevendheid en verlaagde in het tweede kwartaal de kosten voor verkoop en marketing tot 19% van de omzet, tegen 35% een kwartaal eerder. Ook de prijzen voor de ritten werden licht opgetrokken. “We verwachten dat deze veranderingen Lyft’s pad naar winstgevendheid zal versnellen en dat de prijsaanpassingen een weergave zijn van de industrietrend”, aldus CFO Brian Roberts.

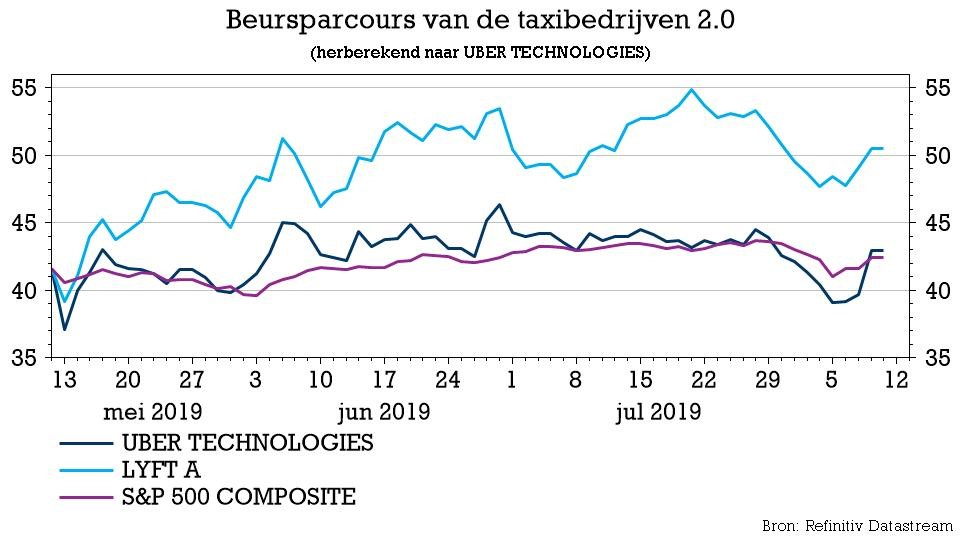

Ook Uber verhoogde de prijzen, maar op basis van de beursprestatie lijken beleggers meer vertrouwen te hebben in de uitdager, dan in de “gevestigde” waarde binnen de sector. Lyft is immers op alle parameters (op basis van de jaarcijfers 2018) nog steeds meer dan een maatje kleiner dan Uber.

Dit zeggen analisten

Bij analisten lijken de meningen over Lyft en Uber grotendeels gelijk te lopen. Op basis van de gegevens van Reuters genieten beide aandelen een opwaarts koerspotentieel van zo’n 20%. Terwijl Lyft op zeven “Strong Buy”-adviezen kan rekenen, moet Uber genoegen nemen met vijf. Daar tegenover staat wel dat Lyft een “Strong Sell” achter zijn naam heeft staan en Uber niet. 14 analisten hebben Lyft op hun kooplijstje staan; bij Uber zijn dat er 16.