di. 3 feb 2026

UCB heeft zijn verwachtingen voor 2025 laatst voor de tweede keer verhoogd, gedreven door sterke prestaties van Bimzelx en diverse andere kernproducten, aldus KBC Securities‑analist Jakob Mekhael. Hij wijst erop dat de nieuwe omzetprognose nu uitkomt boven 7,6 miljard euro, goed voor een groei van 24% jaar op jaar. De analist ziet bovendien een stevig verbeterde rendabiliteit, onder meer door portefeuillesaneringen en hogere marges.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

Sterke productprestaties stuwen vooruitzichten voor 2025 omhoog

Tweede verhoging van de omzetprognoses

Op 5 december 2025 kondigde UCB een tweede verhoging van zijn verwachtingen voor 2025 aan. Het bedrijf verwacht nu dat de omzet meer dan 7,6 miljard euro zal bedragen, wat neerkomt op 24% groei jaar op jaar. Eerder mikte UCB nog op minstens 7 miljard euro.

Volgens Jakob wordt deze verhoging gedragen door een brede waaier aan producten die sterk blijven groeien. Denk aan Rystiggo, Zilbrysq, Fintepla en Evenity, waarbij vooral Bimzelx uitblinkt. Dit product toont een bijzonder krachtige dynamiek in de indicatie hidradenitis suppurativa (HS), en profiteert in de Verenigde Staten bovendien van een gunstige samenstelling van betalende partijen.

Verbeterde winstgevendheid door margeherstel en portefeuillesanering

De analist benadrukt dat niet alleen de omzetgroei verrast, maar ook de winstgevendheid. De aangepaste EBITDA‑marge voor 2025 wordt hoger dan 31% verwacht (eerder minstens 30%).

Die verbetering wordt ondersteund door:

- een hogere brutomarge,

- operationele hefboomwerking,

- een grotere winstbijdrage van Evenity,

- en een eenmalige winst uit de verkoop van gevestigde merken in het kader van UCB’s strategische portefeuillesanering.

Ook zonder dat niet‑terugkerende effect zou UCB volgens de analist op een hoger margesysteem uitkomen dan voorheen gecommuniceerd.

Modelupdates van KBC Securities voor 2025

Bimzelx opwaarts bijgesteld

Voorafgaand aan de jaarresultaten van 2025 actualiseerde Tom Noyens zijn UCB‑model. De grootste wijziging betreft Bimzelx, waarvoor hij de omzetverwachting voor 2025 verhoogt naar 2.128 miljoen euro (voorheen 1.794 miljoen euro; CSS‑consensus 2.030 miljoen euro). De sterke marktdynamiek en de groeiende marktaandeelposities rechtvaardigen die opwaartse bijstelling.

Aanpassingen aan oudere producten

Naast de opwaarderingen voerde de analist enkele neerwaartse bijstellingen door bij oudere producten:

- Briviact verliest zijn marktexclusiviteit in de Verenigde Staten vanaf februari 2026 en in de EU vanaf augustus 2026. De analist houdt rekening met een erosie van circa 60% voor 2026.

- Voor Cimzia schuift hij de verwachte biosimilar‑intrede op naar 2030 (voorheen 2029), gebaseerd op recente bedrijfscommentaren.

- De raming voor Keppra in 2025 gaat naar 427 miljoen euro (voorheen 554 miljoen euro; CSS‑consensus 431 miljoen euro), rekening houdend met de eerste jaarhelft van 2025 en een verwachte jaarlijkse erosie van 15% vanaf 2026.

- Bij Kygevvi verhoogt hij de verwachte jaarlijkse nettoprijs aanzienlijk naar gemiddeld 300.000 euro (voorheen 80.000 euro). Ondanks die verhoging acht hij dit nog steeds voorzichtig vergeleken met prijzen voor andere ultra‑zeldzame ziekten.

Hoewel meerdere oudere producten neerwaarts werden aangepast, werden deze impacten volledig gecompenseerd door de sterkere verwachtingen voor Bimzelx en Kygevvi.

KBC Securities over UCB

In zijn beoordeling van UCB benadrukt de KBC Securities‑analist dat het bedrijf sterker dan verwacht blijft presteren in zowel nieuwe als bestaande productcategorieën. Volgens hem tonen de recente vooruitzichtherzieningen aan dat UCB zich in een structurele groeifase bevindt, gedreven door een snel uitbreidende portefeuille van innovatieve geneesmiddelen.

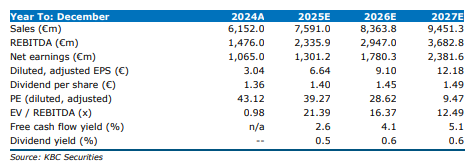

Hij ziet vooruit naar de jaarresultaten van 2025, die volgens hem zelfs boven de gemiddelde analistenverwachtingen (gav) zouden kunnen uitkomen (KBC‑schatting: 7.591 miljoen euro tegenover gav: 7.492 miljoen euro).

De analist hanteert een nieuwe koersdoelstelling van 284 euro (voorheen 270 euro) en verhoogt de aanbeveling van "Opbouwen" naar "Kopen".