do. 31 jul 2025

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Cro hn, lupus en juveniele idiopathische artritis. De productportefeuille omvat geneesmiddelen zoals Cimzia, Vimpat, Keppra, Briviact, Neupro, Fintepla, Nayzilam, Bimzelx, Evenity, Rystiggo, Zilbrysq en zijn gevestigde merken. Het bedrijf is actief in ongeveer 40 landen en heeft meer dan 7.500 mensen in dienst.

De KBC Securities-analist Jacob Mekhael ziet in de sterke eerstejaarsprestaties van UCB een bevestiging van het groeipotentieel van het bedrijf. De omzet en winst lagen ruim boven de gemiddelde analistenverwachtingen, met Bimzelx als absolute uitschieter.

Sterke omzetgroei, Bimzelx overtreft verwachtingen

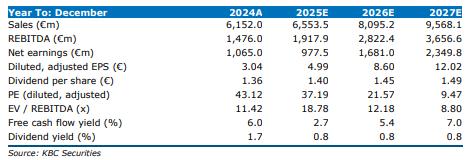

UCB rapporteerde een omzet van 3,49 miljard euro in de eerste helft van 2025, een stijging van 26% bij constante wisselkoersen. Dit lag ongeveer 8% boven de gemiddelde analistenverwachtingen (gav) van 3,22 miljard euro. De nettowinst steeg met meer dan 100% tot 475 miljoen euro, wat resulteerde in een kernwinst per aandeel van 3,53 euro.

De omzet werd vooral gedreven door de sterke prestaties van Bimzelx, dat 799 miljoen euro opbracht – fors boven de verwachte 615 miljoen euro. Andere kernproducten presteerden als volgt:

- Cimzia: 959 miljoen euro (-2% CER)

- Fintepla: 203 miljoen euro (+33% CER)

- Rystiggo: 146 miljoen euro (+90% CER)

- Evenity (EU): 63 miljoen euro (+36% CER)

- Zilbrysq: 93 miljoen euro (>100% CER)

De aangepaste EBITDA steeg met 61% tot 1,03 miljard euro, wat overeenkomt met een marge van 29,6%.

Investeringen in groei en pijplijn

De uitgaven voor R&D stegen met 10% bij constante wisselkoersen, terwijl de verkoop- en marketingkosten met 25% toenamen, voornamelijk door investeringen in productlanceringen. Deze kosten werden deels gecompenseerd door hogere inkomsten uit Evenity.

UCB breidt zijn pijplijn verder uit:

- Doxecitine en doxribtimine zijn in beoordeling bij de regelgevende instanties in de VS en EU, met beslissingen verwacht tegen eind 2025.

- Voor Bimzelx zijn fase 3-studies gepland in palmoplantaire pustulose (PPP), en lopende pediatrische studies in hidradenitis suppurativa, psoriasis en juveniele idiopathische artritis.

- Voor Fintepla is een fase 3-studie in Rett-syndroom gepland voor de eerste helft van 2026.

- Galvokimig (IL-17A/17F/13) toont veelbelovend in atopische dermatitis, met fase 2b gepland na presentatie van PoC-data op EADV in september 2025.

- Glovadalen toonde positieve fase 2a-resultaten in Parkinson.

- Voor bepranemab in Alzheimer is UCB in overleg met regelgevers over de verdere ontwikkelingsstrategie.

Vooruitzichten voor 2025

UCB verhoogde zijn omzetverwachting voor 2025 naar minstens 7 miljard euro (voorheen: 6,5–6,7 miljard euro), met een verwachte aangepaste EBITDA-marge van minstens 30%. De kernwinst per aandeel wordt nu geraamd op minstens 7,25 euro (voorheen: 6,80–7,40 euro).

KBC Securities over UCB

Volgens Jacob heeft UCB een sterk halfjaar achter de rug, met een omzet die ongeveer 8% boven de verwachtingen lag. De uitzonderlijke prestaties van Bimzelx en de uitbreiding van de R&D-pijplijn versterken het groeiprofiel van het bedrijf. Ondanks hogere investeringen in lanceringen en ontwikkeling, wist UCB zijn winstgevendheid te verbeteren.

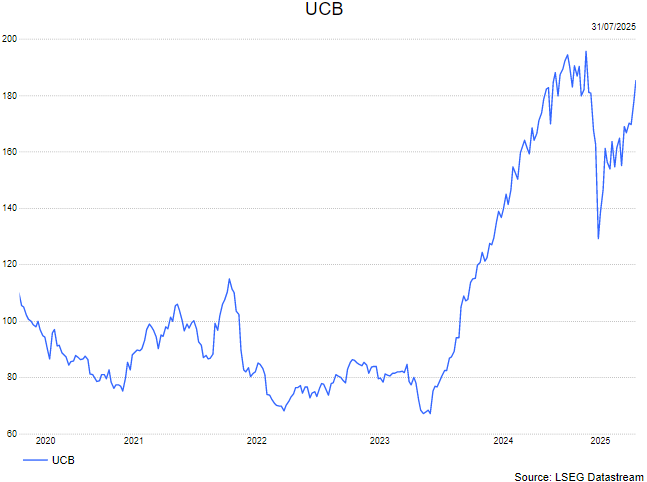

Jacob handhaaft zijn opbouwen-aanbeveling en bevestigt het koersdoel van 214 euro per aandeel.