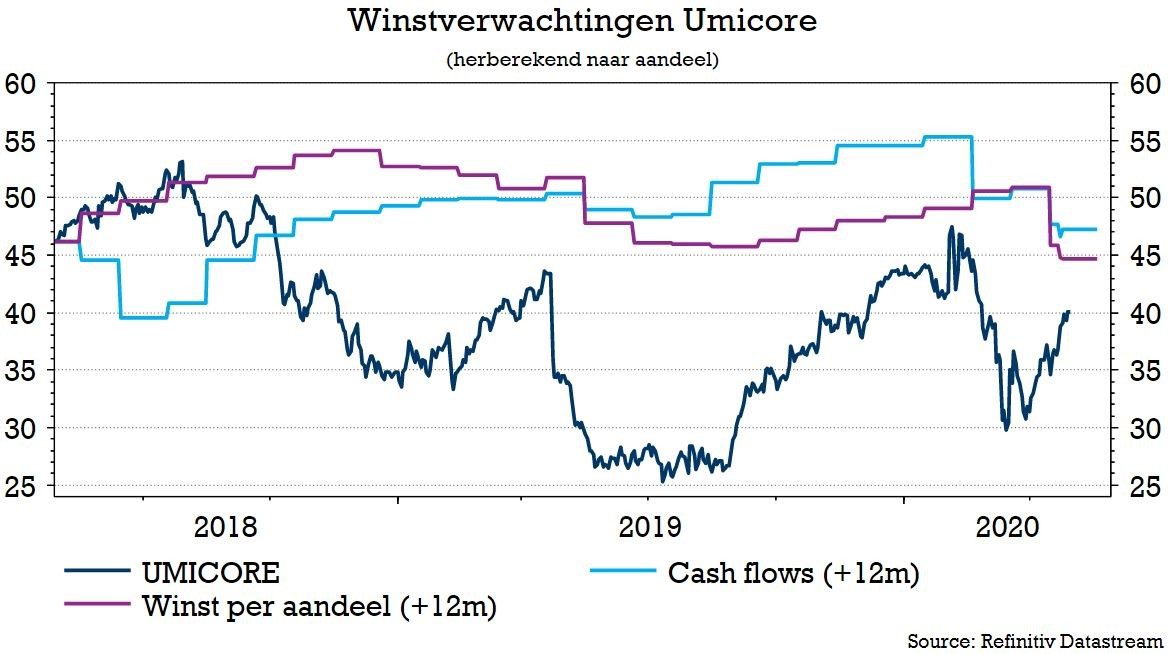

do. 30 apr 2020

Umicore had eind maart al de verwachtingen voor een hoger resultaat in 2020 ingetrokken, maar is vandaag nog een stuk pessimistischer waardoor het een winstwaarschuwing de wereld instuurde. Ondanks de haperende autoverkopen was het jaar nochtans goed gestart. De nieuwe vooruitzichten zijn geen echte verrassing voor KBC Securities-analist Wim Hoste, die al op een forse terugval rekende. Het “Houden”-advies en koersdoel van 37 euro voor de aandelen wijzigen dan ook niet.

Covid-19 doet sneller remmen

Naar aanleiding van de Algemene Vergadering meldde Umicore dat “de omvang van de impact van COVID-19 op de wereldeconomie steeds meer zichtbaar wordt. De duur ervan blijft daarentegen zeer onzeker en de zichtbaarheid op de marktvraag uiterst laag. Het is daardoor onmogelijk om op dit ogenblik betrouwbare gekwantificeerde vooruitzichten voor 2020 te geven”. Ondanks die beperkte zichtbaarheid, verwacht Umicore dat de recurrente EBIT voor de groep een stuk onder het niveau van 2019 zal liggen”.

KBC Securities hield al rekening met een daling van 15,7% tot 429,1 miljoen euro, terwijl de markt slechts op een daling met 3% rekende. Dat Umicore niet erg hoopvol was voor het huidige boekjaar bleek al toen eind maart werd aangekondigd dat het slotdividend van 0,375 euro per aandeel niet zou worden uitgekeerd en dat de aanvankelijke verwachting voor een hogere winst in 2020 niet langer geldig was.

Waar knelt het coronaschoentje?

De groep verwacht in 2020 een inkrimping van de wereldwijde autoproductie met 25%. Zowel in de divisie Catalysis als in Energy & Surface Technologies zal de recurrente EBIT daardoor ver onder het niveau van 2019 liggen. In Recycling kan de recurrente bedrijfswinst(EBIT) ruim boven het niveau van 2019 uitkomen, in de veronderstelling dat de metaalprijzen op het huidige niveau blijven. KBC Securities-analist Wim Hoste mikt op een groei met 31% in Recycling.

Kwartaalupdate

De resultaten over het eerste kwartaal liggen niettemin ruimschoots boven het niveau van een jaar eerder, vooral dankzij een sterke bijdrage van Recycling. Dat profiteerde van ondersteunende bevoorradingsvoorwaarden en metaalprijzen.

Daartegenover staat dat de automobielindustrie de wereldwijde autoproductie ongeveer 25% zag krimpen. De autoproductie in China daalde in maart met 45%, terwijl de NEV-productie (elektrische wagens) met 57% daalde. De autoproductie in Europa ging 45% lager en in de VS 30%. Auto-assemblagelijnen hervatten nu geleidelijk de productie in Europa en hetzelfde wordt verwacht in Noord-Amerika rond half mei.

Umicore had al in maart aangekondigd dat het grootste deel van haar katalysatorproductiecapaciteit buiten Azië tijdelijk werd stilgelegd. De recyclagefabriek in Hoboken heeft haar activiteiten tot nu toe verdergezet.

Update over financiering en liquiditeit

De groep beschikt over voldoende liquiditeit, met 1,2 miljard euro aan onmiddellijk beschikbare liquide middelen, waarvan ongeveer de helft in cash en de rest als het ongebruikte deel van termijnleningen. Bovendien heeft Umicore ook meer dan 0,5 miljard euro aan ongebruikte kredietlijnen beschikbaar. De eerste schuld vervalt pas in 2022.

Umicore eindigde 2019 met een nettoschuld/EBITDA-ratio van ongeveer 2x. De groep kondigde eerder al aan dat het de investeringsuitgaven zou uitstellen en zal nu ongeveer 400 à 450 euro miljoen uitgeven (was 600 miljoen).

De mening van KBC Securities

Na de waarschuwing in maart sleutelde analist Wim Hoste al aan de verwachtingen voor het volledige boekjaar, waardoor de nieuwe richtlijn voor een aanzienlijke daling van de winst niet helemaal als een verrassing komt.

Ondanks de groeivooruitzichten op lange termijn, met dalende verwachtingen op korte termijn, en opgelopen waarderingsmultiples (koers-winstverhouding van 27x en EV/REBITDA van 14x voor 2021), is er duidelijk geen reden om het “Houden”-advies en koersdoel van 37 euro te wijzigen.