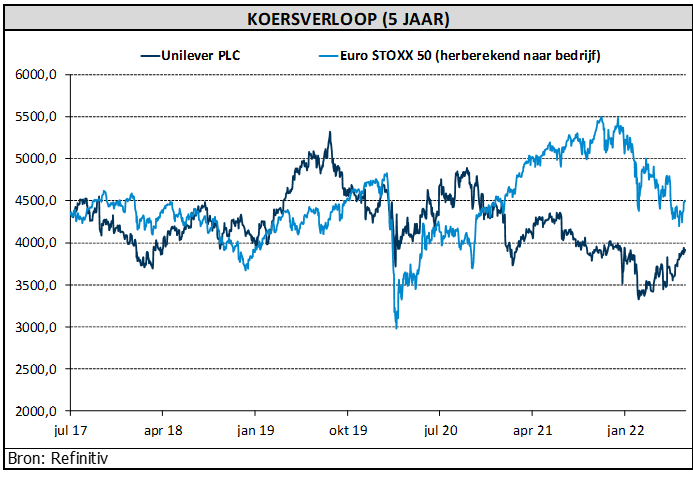

di. 26 jul 2022

Unilever zag zijn omzet in het tweede kwartaal autonoom met 8,8% groeien, waarmee de consensus van 7% werd overtroffen. Hoewel de volume/mix slechter was dan verwacht (-2,1% vs -1,8% consensus), nam het bedrijf veel agressievere prijsmaatregelen. De prijzen stegen met 11,2%, wat meer was dan de 9% die de markt verwachtte. In de eerste helft van het jaar daalden de EBIT-marges met 180 basispunten, wat op het eerste gezicht misschien niet zo goed lijkt, maar een daling was verwacht en het gerapporteerde cijfer overtrof ruimschoots de consensusverwachting van -240 basispunten. Is het bedrijf te hard gestraft voor het feit dat het zo transparant is geweest over het toch wel inflatoire klimaat waarmee het wordt geconfronteerd?

Meer omzet, iets minder marge

De omzet van Unilever is in het tweede kwartaal van 2022 met 17% sterker dan verwacht gestegen tot 15,8 miljard euro. Analisten mikten op 15,3 miljard. De onderliggende omzet steeg zelfs met 8,8%, veel meer dan de verhoopte 7%, omdat de prijzen niet zoals verwacht met 9% stegen, maar wel met 11,2%. Wel daalden de volumes met 2,1%, terwijl op een terugval met 1,9% werd gemikt. De vrije kasstroom daalde lichtjes van 2,4 naar 2,2 miljard euro, maar de jaardoelstellingen werden toch opgetrokken: de omzet moet meer dan 4,5 à 6,5% stijgen, iets waar analisten al op hoopten (+6,4% verwacht). De operationele marge zal wel landen aan de onderkant van de vork tussen 16% en 17%, eveneens zoals verwacht.

Cijfers per divisie

In het eerste halfjaar liet Beauty & Personal Care de zwakste groei zien, al kwam de volumegroei uit op een erg sterke 7,5% op jaarbasis, gedreven door prijsverhogingen. In het segment “Voedingsmiddelen en dranken” bedroeg de groei 7,3%, terwijl de volumedaling terugviel tot slechts 0,9%. Ook de onderliggende brutowinstmarge van deze afdeling daalde het minst vergeleken met de rest van de onderneming (-170 basispunten). Huishoudelijke verzorging ondervond de sterkste prijsacties, zodat de omzet wel met 10,7% groei, maar de volumes 3,4% terugvielen. De thuiszorg presteerde echter het beste ten opzichte van de consensuscijfers en versloeg de verwachtingen met 350 basispunten.

Cijfers per regio

In de regio Noord- en Zuid-Amerika was de groei van de onderliggende verkopen het sterkst in Latijns-Amerika, maar ook in Noord-Amerika was de groei sterk. Europa was de zwakste regio met een groei van de onderliggende verkopen van slechts 2,9%, als gevolg van sterkere volumedalingen en lagere prijzen dan in de andere twee regio's. Het lijkt erop dat de Europese consument prijsgevoeliger is dan andere. Azië/AMET/RUB kende een sterke prijszetting met de laagste volumedalingen ondanks strenge lockdowns in China.

Aandeleninkoop

Het aandeleninkoopprogramma loopt als een trein, zodat de groep een tweede tranche overweegt in het derde kwartaal.

Vooruitzichten

De groei van de onderliggende omzet zal naar verwachting hoger liggen dan de eerdere geschatte 4,5 à 6,5% liggen. Daartegenover staat dat de onderliggende brutowinstmarge rond 16% zal uitkomen, wat aan de onderkant van de eerder voorziene marge van 16 à 17% ligt.

Conclusie

Opvallend is dat Unilever zijn eerder adagio van “margeherstel in 2023 en 2024” nuanceert en wijzigt naar “verbetering van de marge in 2023 en 2024”. Toch lijken analisten zich daar niet al te veel van aan te trekken en wordt het bedrijf bekroond voor zijn sterke resultaten, met opmerkelijke prijsacties. Ook KBC Asset Management deelt die mening. De analist is blij met de tweede kwartaal update en behoudt daarom het “Kopen”-advies en een koersdoel van 4.350 pond.