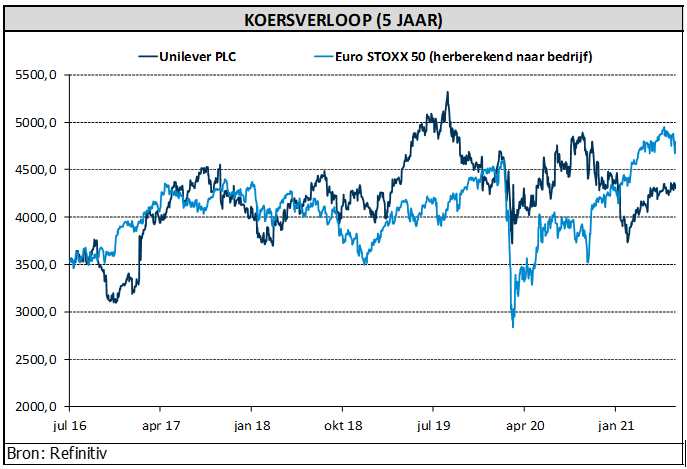

do. 22 jul 2021

De kwartaalcijfers van Unilever zijn wat ze zijn, maar het zijn vooral de verwachtingen voor 2021 die beleggers de stuipen op het lijf jagen. De groep mikt op een groei die ruim binnen de doelstelling op middellange termijn ligt (tussen 3 en 5%), maar de marges staan nu wel onder druk. De inflatie van de inputkosten kan immers niet zomaar doorgerekend worden, zodat de operationele marge dit jaar ruwweg stabiel zal blijven. Ook bij de bekendmaking van de jaarresultaten vorig jaar werd het aandeel zwaar afgestraft voor het niet halen van de marges. Onzekerheid dus, zodat een sterke prestatie in de tweede helft van 2021 nodig zal zijn.

Halfjaarcijfers

Unilever maakte vandaag de resultaten bekend van zijn tweede kwartaal en eerste halfjaar. De groei van de onderliggende verkopen kwam uit op 5% voor het kwartaal (consensus 4,8%). De groei was vooral te danken aan hogere volumes (3,3%). Ook de operationele winstmarge overtrof enigszins de verwachtingen door in het eerste halfjaar slechts 100 basispunten in te krimpen. De reden is de verhoogde kostprijs van de grondstoffen, maar de markt had 120 basispunten verwacht. De onderliggende winst per aandeel kwam uit op 1,33 en versloeg daarmee de verwachtingen dankzij een lager belastingtarief.

Omzetcijfers

Bij uitsplitsing van de omzet per categorie kunnen de volgende conclusies getrokken worden:

- Food & Refreshments liet de grootste groei optekenen in het eerste halfjaar. De afdeling kende verschillende groeigebieden. Deze divisie verhoogde ook de winstmarges met 60 basispunten. De in-home consumptie bleef sterk en de out-of-home consumptie was beter dan vorig jaar, maar nog steeds onder het niveau van 2019.

- De afdeling Huishoudelijke Verzorging groeide met 4,5%, alleen gedreven door volumes, met zelfs een licht negatief prijseffect. Producten voor textielreiniging en vaatwasmachines stegen goed, maar traditionele huishoudelijke schoonmaakproducten daalden, als gevolg van de steile piek in de vraag vorig jaar. De marges daalden met 130 basispunten als gevolg van de dalende prijzen, een stijging van de marketinguitgaven en de inflatie van de inkoopkosten.

- Schoonheid & Persoonlijke Verzorging groeide met 3,3% met een gezonde mix van volumes en prijzen. De luxe schoonheidsproducten vertoonden binnen deze divisie de grootste groei, als gevolg van een groter winkelbezoek in vergelijking met vorig jaar. De marges daalden met 220 basispunten als gevolg van hogere marketinginvesteringen en hoge kosteninflatie.

Geografisch zijn er ook duidelijke verschillen met diverse oorzaken:

- Europa liet de laagste groei optekenen, als gevolg van een negatief prijseffect. Voornamelijk out-of-home ijs in Italië en Spanje droeg bij aan de groei, evenals Food Solutions. In het Verenigd Koninkrijk en Duitsland daalde de omzet als gevolg van een piek in de vraag vorig jaar.

- In Noord- en Zuid-Amerika bedroeg de onderliggende omzetgroei 2,6%. Food Solutions en Prestige Beauty waren de belangrijkste motoren. De consumptie thuis daalde in vergelijking met vorig jaar, wat niet onverwacht was. In Noord-Amerika was de belasting van de voorraadkasten het grootst toen de gezondheidscrisis toesloeg.

- Latijns-Amerika liet de grootste groei zien.

- In Azië/AMET/RUB zag Unilever een groei van 7,7%. De resultaten liepen uiteen in tijd en regio. China, Turkije en India waren sterk, hoewel India in het tweede kwartaal enigszins vertraagde als gevolg van regionale beperkingen. Indonesië kende moeilijke marktomstandigheden. In totaal groeiden de opkomende markten met 8,3% en de ontwikkelde markten met 1,5%.

Verwachtingen

Voor het volledige jaar verwacht Unilever een groei die ruim binnen de doelstelling op middellange termijnligt, namelijk tussen 3 en 5%. Wat de marges betreft, baart de inflatie van de inputkosten de beleggers enige zorgen. De verwachting is een ruwweg vlakke operationele marge, maar met het risico van een breed scala aan uitkomsten.

KBC Asset Managemenet over Unilever

De markt reageert in het beste geval lauw op het nieuws, waarbij het aandeel op het moment van schrijven meer dan 4% verliest. Bij de bekendmaking van de jaarresultaten vorig jaar werd het aandeel zwaar afgestraft voor het niet halen van de marges. De onzekerheid rond de marges voor dit jaar sturen het aandeel ook vandaag lager. Een sterke prestatie in de tweede helft van 2021 zal nodig zijn.

Er zijn echter ook positieve punten in de aankondiging. Het management neemt een actievere houding aan ten aanzien van de portefeuille. Het verwacht in oktober de theeactiviteiten operationeel af te splitsen en onderzoekt strategische opties voor Elida (een geheel van kleinere merken in persoonlijke verzorging, voor een totale omzet van 0,6 miljard euro). Het eerste deel van de aandeleninkoop is ook goed op weg, met 900 miljoen euro reeds gedaan (sinds 6 mei) en nog eens 600 miljoen tegen eind augustus gepland. Wij handhaven onze “Kopen”-aanbeveling en het koersdoel van 5.200 pence.