wo. 6 mei 2020

Ook beursgenoteerde vastgoedbedrijven ontsnapten niet aan de klappen die het coronavirus heeft uitgedeeld. Volgens KBC Asset Management was dat terecht voor bedrijven met ongunstige fundamenten en een zwakke balans, maar onterecht voor spelers met gunstige fundamenten en een degelijke balans. Sectoranalist Steven Lermytte stelt vast dat de verwachte polarisatie tussen winnaars en verliezers door de coronapandemie sneller tot uiting komt.

Lage rente + lage groei : hoge waarderingen

Beursgenoteerde vastgoedbedrijven hebben de voorbije jaren bijzonder kunnen genieten van de lagerenteomgeving, terwijl de economische groei laag was. Die situatie zorgde ervoor dat de waarderingen behoorlijk gestegen zijn. Voor sommige bedrijven is dat meer terecht dan voor andere, aangezien ze naast de voordelen van 'asset inflatie' en goedkopere schuldfinanciering ook groei konden realiseren.

De terugval in economische groei lijkt minstens tijdelijk de wind uit de zeilen te nemen van belangrijke vastgoedsegmenten. De vastgoedspelers die (terecht) relatief beter standhouden zijn bedrijven die financieel gezond zijn en die actief zijn in een vastgoedsegment met fundamenteel economisch goede vooruitzichten.

- Financiële vraagtekens: bedrijven met een hoge schuldenlast en bedrijven die op korte termijn een groot deel van hun schulden moeten herfinancieren. De schuldgraad van ‘veiligere’ vastgoedbedrijven ligt doorgaans onder de 35% ten opzichte van de waarde van het vastgoed, terwijl de eerste jaren geen grote leningen terugbetaald dienen te worden.

- Fundamentele vraagtekens: hier richten de vragen zich vooral op het gebrek aan schaarste, onvoldoende zekerheid rond waardevastheid en waarbij de huurprijzen in de toekomst langdurig kunnen dalen. De waarde van vastgoed kan dalen door overaanbod, huurprijsverlagingen (die verder gaan dan tijdelijke verlagingen), ouderdom en kwaliteit van gebouwen.

Dit alles is belangrijk omdat de toegang tot kapitaal voor vastgoedbedrijven moeilijker en duurder kan worden, op een moment dat de waarde van sommige types vastgoed neerwaarts herzien wordt. Hierdoor kunnen vastgoedspelers gedwongen worden hun groeiplannen op te bergen en in het slechtste geval moeten ze een deel van hun portefeuille desinvesteren om aan liquide middelen te geraken. Als dat gebeurt op een moment dat het vastgoed neerwaarts corrigeert in waarde, belandt de onderneming mogelijk in een neerwaartse verkoopspiraal om te voldoen aan bankconvenanten en het hoofd boven water te houden.

Wat wel en wat niet?

KBC Asset Management zou in elk geval winkelvastgoed blijven vermijden; de dividenden lijken hoog, maar mogelijk worden ze - nu of later - verlaagd. Het winkelvastgoedsegment kampte al met een structureel overaanbod aan winkels op het moment dat huurders in de problemen komen. Die evolutie versnelt, aangezien de coronapandemie de trend van onlineshoppen zelfs permanent kan versterken. Dat alles kan wegen op de waarde van de gebouwen en de kasstromen van winkelvastgoedbedrijven.

In het winnende kamp zit de logistieke sector,die nog steeds kan profiteren van een onderaanbod aan goede locaties en de versnelling in de onlinehandel.

Voor kantoren en residentieel vastgoed is de invloed van de coronapandemie minder uitgesproken.

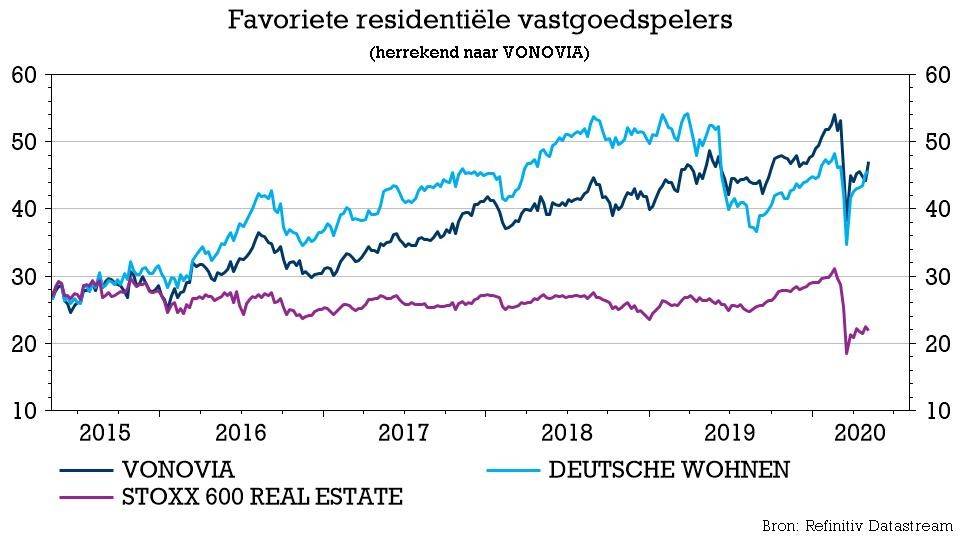

Meest geliefd: Vonovia en Deutsche Wohnen

Een groot deel van de vastgoedbedrijven noteren momenteel aan een korting tegenover de intrinsieke waarde. In de huidige onzekere context blijft de voorkeur van KBC Asset Management uitgaan naar beide residentiële vastgoedbedrijven, die in alle opzichten meer stabiliteit en zichtbaarheid van de inkomsten aan de dag leggen. De invloed van de coronapandemie lijkt voor deze bedrijven minimaal te zijn. De bezettingsgraad blijft onaangeroerd en minder dan 1% van de huurders heeft een aanvraag tot betalingsuitstel ingediend.

Recent deden opnieuw geruchten de ronde dat Vonovia geïnteresseerd zou zijn om Deutsche Wohnen te kopen bij deze lage waardering, maar Vonovia lijkt niet gehaast te zijn. Intussen verlagen de bedrijven het tempo waaraan ze hun gebouwen opfrissen. De waardering van Deutsche Wohnen was voor de COVID-19-pandemie overigens al gedaald, omwille van de gewijzigde huurwet in Berlijn; een wet die trouwens naar alle waarschijnlijkheid opnieuw geschrapt wordt. In die context is KBC AM van mening dat Deutsche Wohnen interessant is.

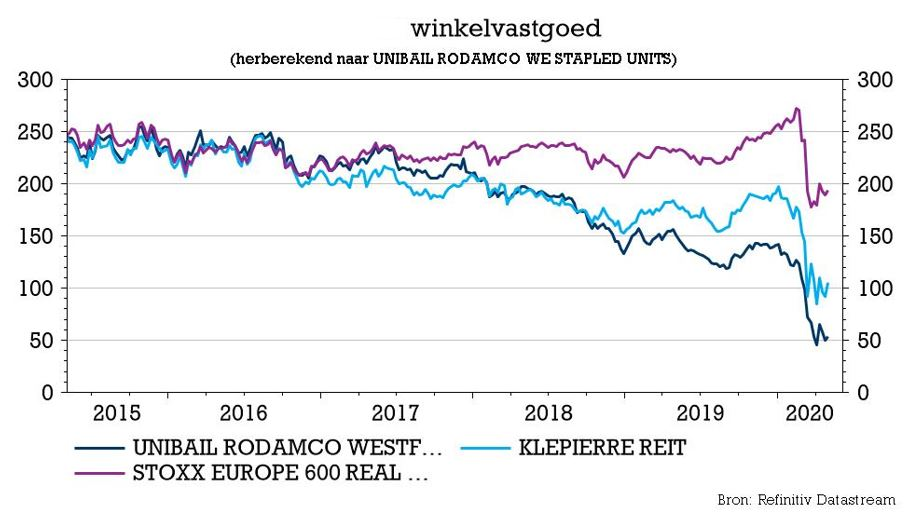

Minst geliefd: Klépierre en Unibail-Rodamco-Westfield

Winkelvastgoedbedrijven Klépierre en Unibail-Rodamco-Westfield zijn bij KBC AM het minst geliefd. Het spreekt voor zich dat vele winkeliers die de deuren moesten sluiten, intussen uitstel van betaling vragen. Ook spelers met goed gelegen en kwalitatieve portefeuilles ontsnappen de dans dus niet.

Daarnaast torst URW, na de overname van Westfield, nog een behoorlijke schuldenlast met zich mee. Nieuwbouwprojecten voor de komende jaren worden intussen volledig geschrapt of op de lange baan geschoven, wat jarenlang op de groei zal wegen. Onze analist waarschuwde, naast onzekere kasinkomsten, voor optisch hoge dividendrendementen en waarderingen, aangezien hij van mening is dat de vastgoedwaarde van gebouwen vóór de COVID-19-pandemie al een neerwaartse correctie kende. Unibail-Rodamco-Westfield schrapte zijn slotdividend nadat het de bijkomende cashflowproblemen zag aankomen.

Winkelvastgoedbedrijven zullen gezien de grote onzekerheid wellicht pas in het tweede kwartaal met meer cijfers naar buiten komen, en die zullen waarschijnlijk weinig opbeurend zijn.