di. 10 feb 2026

Barco leverde in 2025 resultaten die grotendeels in lijn lagen met de verwachtingen, ondanks een uitdagende macro-economische en geopolitieke context. Tegelijk tonen de cijfers een duidelijke verzwakking in de orderinstroom en de orderportefeuille. De onderneming ziet opnieuw groei in omzet en marges in 2026, maar die zal vooral in de tweede jaarhelft gerealiseerd worden, geeft KBC Securities‑analist Guy Sips aan

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Resultaten 2025 tonen veerkracht in moeilijke marktomstandigheden

Volgens Guy Sips lagen de resultaten van Barco over 2025 grosso modo in lijn met zowel zijn eigen verwachtingen als met de gemiddelde analistenverwachting (gav). In een jaar dat werd gekenmerkt door geopolitieke onzekerheid, ongunstige wisselkoerseffecten en druk op verschillende eindmarkten, slaagde Barco er volgens in om veerkracht te tonen en “een basis te leggen voor toekomstige groei”.

De cijfers illustreren dat Barco opnieuw in staat is om omzet- en margegroei te realiseren, zelfs onder moeilijke omstandigheden. Dat bevestigt volgens de analist de kwaliteit van de activiteiten en de onderliggende technologiepositie van de groep. Tegelijk benadrukt hij dat 2025 ook kwetsbaarheden heeft blootgelegd die niet genegeerd mogen worden.

Daling van de orderinstroom zet druk op de vooruitzichten

Een belangrijk aandachtspunt in de analyse is de evolutie van de orderinstroom. In 2025 daalde die met 5 procent op jaarbasis, of met 2 procent bij constante wisselkoersen. De terugval was zichtbaar in verschillende divisies en geografische regio’s, wat volgens Guy Sips wijst op een bredere afkoeling van de vraag.

Die zwakkere orderinstroom vertaalde zich ook in een duidelijke daling van de orderportefeuille. Die kwam eind 2025 uit op 492,8 miljoen euro, tegenover 563,7 miljoen euro een jaar eerder. Volgens de analist onderstreept deze terugval dat Barco vandaag minder zeker kan voorspellen hoeveel omzet het in de komende kwartalen zal realiseren, ook al waren de resultaten van 2025 op zich degelijk.

Kortere ordercycli, maar ook structurele tegenwind

Barco verklaart een groot deel van de zwakte door kortere ordercycli* nu de wereldwijde toeleveringsketens verder normaliseren. Volgens Guy Sips speelt dat zeker een rol, maar de cijfers wijzen volgens hem ook op diepere, meer structurele drukfactoren.

*Klanten bestellen later en dichter bij levering. De tijd tussen bestelling en levering wordt korter. Typische oorzaken zijn: normalisatie van toeleveringsketens (minder nood om vroeg te bestellen), meer geopolitieke of economische onzekerheid (klanten wachten langer) en snellere beslissingsprocessen.

Zo hadden invoertarieven en ongunstige wisselkoerseffecten een duidelijke negatieve impact op de vraag in de Verenigde Staten. Dat was vooral voelbaar in de divisies Healthcare en Control Rooms, waar klanten voorzichtiger werden in hun investeringsbeslissingen.

Daarnaast verliest de Enterprise‑activiteit marktaandeel in delen van de regio Azië‑Pacific. De concurrentie neemt daar toe, wat de commerciële positie van Barco onder druk zet. In Healthcare kampte de groep bovendien met het wegvallen van afgeronde langlopende contracten, die moeilijk volledig konden worden vervangen. Dat leidde tot een dunnere projectpijplijn in die divisie.

Geopolitieke onzekerheid blijft wegen op vraag en zichtbaarheid

Volgens de toelichting van het management blijft geopolitieke onzekerheid een belangrijke factor die zowel de vraag als de zichtbaarheid beïnvloedt. Dat vertaalt zich in voorzichtigere klanten en uitgestelde investeringsbeslissingen in verschillende markten.

Uitgaande van de veronderstelling dat de macro-economische omstandigheden niet verder verslechteren, verwacht Barco in 2026 opnieuw jaar-op-jaar groei van de omzet en van de EBITDA‑marge*, exclusief wisselkoerseffecten. Die groei zal volgens de onderneming wel duidelijk meer geconcentreerd zijn in de tweede helft van het jaar, wat impliceert dat het begin van 2026 nog relatief zwak kan blijven.

*EBITDA‑marge is een winstgevendheidsmaatstaf die aangeeft welk percentage van de omzet overblijft vóór interesten, belastingen, afschrijvingen en waardeverminderingen.

Bevestiging van langetermijndoelstellingen en strategische omslag

Barco herbevestigde ook zijn langetermijndoelstellingen die werden voorgesteld op de Capital Markets Day in oktober 2025. De groep blijft inzetten op een strategische verschuiving van een meer traditionele CAPEX‑benadering naar een groter aandeel OPEX‑modellen*, wat moet zorgen voor stabielere en meer terugkerende inkomsten.

*Barco wil evolueren van een klassiek verkoopmodel met grote eenmalige investeringen (CAPEX) door klanten naar modellen met terugkerende operationele kosten (OPEX). CAPEX (Capital Expenditures) zijn grote, eenmalige investeringen: klanten kopen hardware of systemen in één keer, hoge instapkost en omzet komt onregelmatig en projectmatig binnen.OPEX (Operating Expenditures) zijn doorlopende kosten: abonnementen, software‑licenties, onderhouds- en servicecontracten.

In dat kader mikt Barco op een omzet van 1 miljard euro in 2028, een EBITDA‑marge van 15 procent en een aandeel van 15 procent aan recurrente inkomsten. Volgens Guy Sips vormt deze strategische heroriëntatie een belangrijke bouwsteen voor de toekomstige waardecreatie, al zal de uitvoering ervan tijd vergen en niet zonder risico zijn.

In het persbericht met de jaarresultaten deelde Barco ook nog volgende weetjes:

1) Product-/commerciële highlights

- HDR by Barco*: “zeer succesvolle launch”, 50+ installaties in 2025 en "gezonde pipeline voor 2026" (meer dan 100 installaties in de pijlijn).

- Cinema‑as‑a‑Service (CaaS): versterking van het recurrente portfolio, met totaal contractwaarde 89 miljoen euro aan CaaS‑contracten getekend in 2025.

*HDR by Barco is een premium cinema‑projectieformaat van Barco dat films toont met veel hogere helderheid, contrast en kleurweergave dan klassieke digitale cinema‑projectie. HDR by Barco is gebaseerd op gepatenteerde Lightsteering‑technologie. Die technologie herverdeelt het licht op het scherm, waardoor hooglichten tot zes keer helderder kunnen zijn dan bij traditionele projectie, donkere scènes meer detail behouden (diepere zwarttinten), en een zeer breed kleurenspectrum mogelijk is. Dat resulteert in een meer meeslepende en realistischere kijkervaring, vooral bij grote premiumzalen. Het systeem wordt vaak aangeboden via Cinema‑as‑a‑Service (CaaS)‑contracten: bioscopen betalen niet alleen voor hardware, maar ook voor doorlopende service‑ en softwarecomponenten, wat zorgt voor recurrente inkomsten voor Barco.

2) Financiële cijfers en margedetails

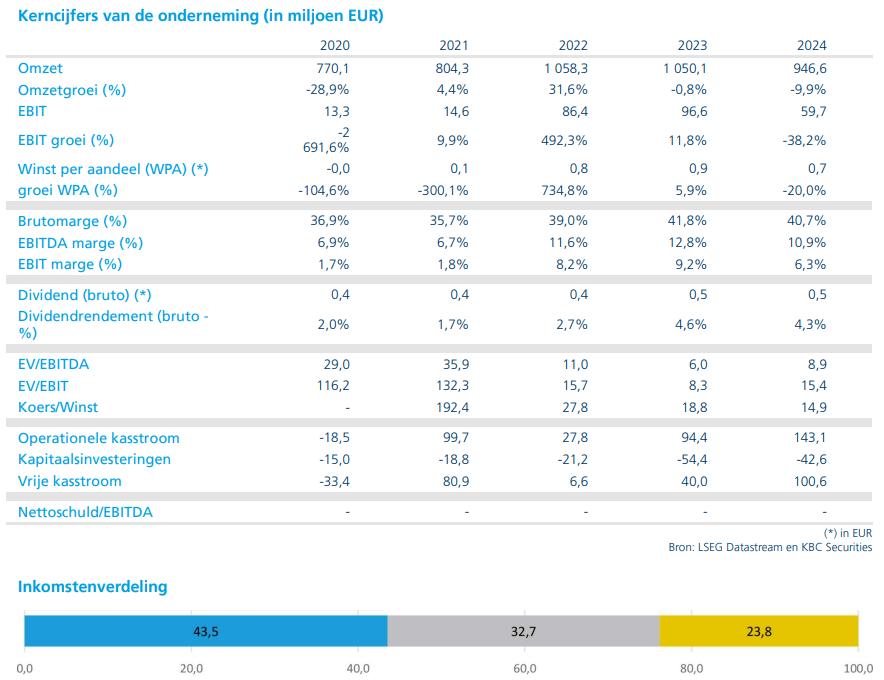

- Omzet 2025: 963,8 miljoen euro (+2% jaar-op-jaar; +4% aan constante munten)

- Brutomarge: 40,1% (vs 40,7% in 2024) + verklaring (productmix vs tariefkost op bestaand orderboek*)

- EBITDA: 125,1 miljoen euro (+4%), EBITDA‑marge 13,0% (vs 12,8%), met nuance over 2024 (sale‑leaseback effect**)

- Vrije kasstroom: 57,2 miljoen euro (vs 110,3 miljoen euro) + verklaring (inventory reductions en one‑offs vorig jaar, working capital***)

- Nettoresultaat: 71,6 miljoen euro en winst per aandeel van 0,85 euro (vs 0,71 euro in 2024)

*Barco spreekt van een betere productmix: meer software en diensten, meer premiumproducten (zoals HDR by Barco), meer service‑ en abonnementsmodellen (CaaS), Die hebben hogere marges dan klassieke hardware en standaardprojecten met veel prijsdruk. Elke verkochte euro levert gemiddeld meer brutowinst op. Dat duwt de brutomarge omhoog. Maar die werd tenietgedaan door het “bestaand orderboek” (orders die al eerder verkocht zijn, vaak tegen vaste prijzen, maar nog niet geleverd waren), waarop de Amerikaanse invoertarieven werden verhoogd nádat sommige orders al getekend waren. Barco moet die orders nu duurder produceren of invoeren, zonder de verkoopprijs te kunnen aanpassen. Het resultaat zijn hogere kosten, zelfde verkoopprijs en dus lagere marge op die orders. Dit effect is tijdelijk en verdwijnt zodra dat oude orderboek is uitgeleverd.

**Het sale‑leaseback‑effect slaat op een eenmalige boekhoudkundige meevaller die Barco in 2024 had, en die 2025 niet meer terugkomt. Daardoor lijken sommige vergelijkingen (zoals EBITDA en vrije kasstroom) op het eerste gezicht minder sterk, terwijl dat vooral een vergelijkingseffect is. Bij een sale‑leaseback verkoopt een bedrijf een actief (bv. een gebouw of infrastructuur) en huurt het datzelfde actief onmiddellijk terug voor verder gebruik. n 2024 voerde Barco een sale‑leasebacktransactie uit (onder meer gelinkt aan vastgoed/operationele assets). Die transactie zorgde in 2024 voor ongeveer 10 miljoen euro extra andere bedrijfsopbrengsten, extra vrije kasstroom (cash‑in), en dus een kunstmatig hogere EBITDA en cashflow dat jaar.

*** Inventory reductions (afbouwen van voorraden). In 2024 had Barco relatief hoge voorraden (o.a. na de periode van supply‑chainproblemen), die werden bewust verlaagd. Minder voorraad betekent minder geld vast in magazijnen. dat “vrijgekomen” geld komt in cash terecht en dat gaf in 2024 dat een extra positieve boost aan de vrije kasstroom. Dat is eenmalig. Je kan je voorraad niet elk jaar blijven afbouwen. One‑offs zijn eenmalige meevallers, die niet tot de normale bedrijfsvoering behoren. In 2024 was dat o.a. de sale‑leasebacktransactie, die zorgde voor extra cash‑in en een eenmalige opbrengst. Working capital (werkkapitaal) is het geld dat vastzit in voorraden, openstaande facturen bij klanten en voorschotten van klanten (minus wat Barco zelf nog moet betalen aan leveranciers). In 2025 betaalden klanten later of minder vooraf, waardoor Barco zelf meer moest voorfinancieren en er meer cash tijdelijk vastzit in de operatie. Dat drukt de vrije kasstroom, zonder dat het iets zegt over winstgevendheid.

3) Aandeelhoudersreturn, dividend en buybacks

- Dividendvoorstel: brutodividend 0,55 euro per aandeel (vs 0,51 euro over 2024)

- Het terugkoopprogramma van eigen aandelen (buyback) is afgerond. Barco stelt voor om 5.575.000 van die aandelen (ongeveer 6% van de uitstaande aandelen) te vernietigen*.

*Door eigen aandelen te vernietigen, daalt het aantal uitstaande aandelen, waardoor de winst per aandeel stijgt en bestaande aandeelhouders een groter relatief belang krijgen.

4) Specifieke verklaringen voor het lagere orderboek

- daling orderboek “voornamelijk door” valuta-omrekening (ongeveer 51 miljoen euro) en leveringen van uitstaande pre‑orders voor Encore 3 (nieuwe generatie image‑processing software/hardware).

- tegelijk: melding dat lange termijn Entertainment‑framecontracten werden getekend die in komende jaren “call‑off” orders (deelbestellingen die klanten geleidelijk afroepen binnen een eerder afgesloten raamcontract) moeten opleveren.

KBC Securities over Barco

KBC Securities‑analist Guy Sips blijft voorzichtig in zijn beoordeling van Barco. Hoewel 2025 volgens hem aantoont dat de groep opnieuw omzet- en margengroei kan realiseren in een moeilijke omgeving, wijzen de dalende orderinstroom en de kleinere orderportefeuille op een verzwakkende vraag die de komende kwartalen kan doorwegen. De blootstelling aan wisselkoersen, invoertarieven en toenemende concurrentie blijft daarbij een risicofactor.

KBC Securities hanteert voor Barco een "Houden"‑aanbeveling met een koersdoel van 14 euro.