do. 24 aug 2023

12:37

VGP is een pan-Europese ontwikkelaar, manager en eigenaar van logistiek en semi-industrieel vastgoed. VGP is opgericht als familiebedrijf in 1998 in Tsjechië.

DEKA Immobiliën in Duitsland biedt potentieel

- VGP bracht een verklaring uit waarin het bedrijf zich richt op het kasstroomgeneratiepotentieel van het aangekondigde Joint Venture-plan met DEKA Immobiliën voor 20 gebouwen in Duitsland. De eerste zal naar verwachting 450 miljoen euro opbrengen tegen het derde kwartaal 2023 bij een rendement van 4,8%. Dat is beter dan het gerapporteerde rendement van de Duitse portefeuille van 4,9%.

- De analist van KBC Securities denkt dat de volledige afronding zal plaatsvinden vóór eind 2024 tegen dezelfde voorwaarden en 700 miljoen euro aan nettokasstroom zal generen ( de portefeuille bedraagt €1,1 miljard). De opzet is vergelijkbaar met de vorige Allianz Joint Venture via 50/50 partnerschap dat op basis van eigen vermogen wordt verantwoord en ook wordt gefinancierd door verkopersleningen. De analist is tevreden met de focus op het potentieel voor cashgeneratie in de verklaring.

Hogere operationele winst

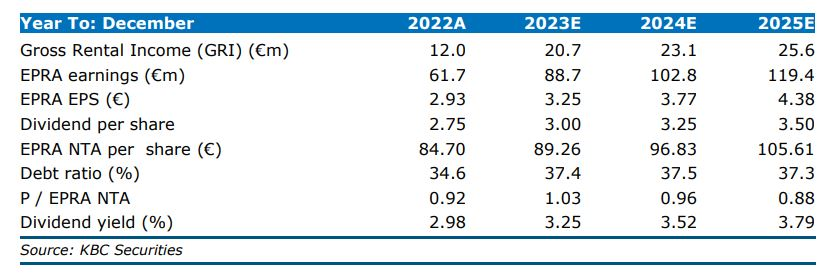

- VGP rapporteerde een operationele winst (geconsolideerd) van 70,2 euro miljoen in de eerste helft van 2023 terwijl 69,5 miljoen verwacht werd. De IFRS-cijfers werden beïnvloed door een rendementsstijging van 27% op de portefeuille in eigendom (van 5,29% naar 5,56% in FY22) en een waarderingsverlies van 40,7 miljoen euro op de Joint Venture (50%). KBC Securities denkt dat het grootste deel van die stijging zich in het eerste kwartaal van 2023 heeft voorgedaan en nu is gestabiliseerd. De intrinsieke waarde per aandeel daalde daardoor met 2,7% tot 82,1 euro vs. 84,4 euro aan het eind van 2022. De pijplijn ligt iets voor op onze verwachting van 732k m2 tegenover 714k m2 verwacht.

Overzicht 2022

- Geconsolideerde bedrijfswinst van 70,2 mln euro tegenover de verwachting van 69,5m euro door KBCS

- Bezettingsgraad blijft hoog op 98,8% voor de vaste activa (incl. Joint Venture)

- Netto waarderingsverliezen op de portefeuille van 610 miljoen euro bestonden uit 184m op eigen vastgoed (incl. ontwikkelingswinsten) en 210m op Joint-Venture-activa.

- Oplevering 13 projecten voor 317k m² verhuurbaar oppervlak vs. 350k m² exp.

- Totale ondertekende huuropbrengsten gestegen naar EUR 382m vs. 303m aan het eind van boekjaar 22

- Intrinsieke waarde per aandeel daalde naar 82,1euro t.o.v. 84,4 euro eind boekjaar FY22

- Gearing ratio (nettoschuldratio) blijft gezond op 40,1% vs. 34,4% aan het eind van FY22

- De ontwikkelingspijplijn blijft sterk, waarvan 90,7% is voorverhuurd. De pijplijn bestaat uit 24 projecten die goed zijn voor 732k m² tegenover 750m² verwacht

- Nieuw opgestarte projecten van 236k m² (250k m² exp.) met een voorverhuurniveau van 81,5%.

KBC Securities over VGP

- De vraag naar logistieke magazijnen blijft robuust in de meeste gebieden inclusief hun Duitse thuismarkt. De indexering van de huren dankzij de inflatie zou een groot deel van de rendementsdruk moeten compenseren doordat overtollige voorraad wordt weggewerkt in bepaalde regio's. KBC Securities ziet ook niet veel risico voor de dividenduitkeringen aangezien de huurinkomsten niet worden beïnvloed door Fair Value-aanpassingen (aanpassingen aan de reële waarde) en een relatief stabiel dividendbeleid. Op de langere termijn denkt de analist van KBCS dat spelers in logistieke ontwikkeling profiteren van de fundamentele trends die de vraag naar logistieke activa stimuleren (e-commerce, nearshoring en grotere opslagbehoeften), terwijl Europa zijn onafhankelijkheid van andere continenten moet heropbouwen.

- De analist van KBCS denkt dat VGP goed gepositioneerd is om te profiteren van deze trends, gezien het sterke management van het bedrijf, zijn grote grondbank en de voortdurende samenwerking met Allianz. Het advies blijft “kopen” met een koersdoel van € 140.