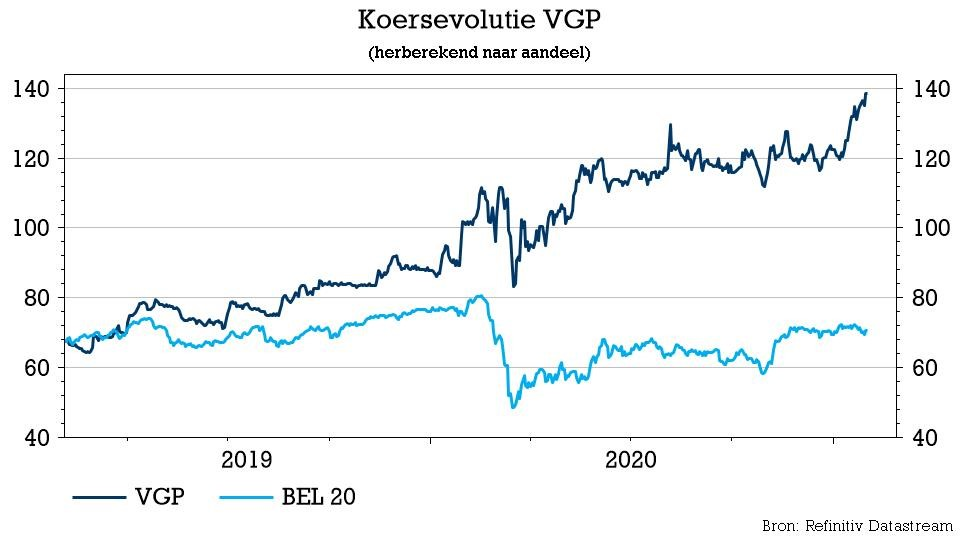

di. 2 feb 2021

VGP sluit zich aan bij het rijtje bedrijven die door fors beter dan verwachte cijfers vervroegd met een update van hun resultaten komen. De vastgoedgroep publiceert eind deze maand volledige cijfers, maar liet nu al weten voor het boekjaar 2020 een nettowinst tussen 355 en 375 miljoen euro te verwachten, een pak boven de verwachting van KBC Securities (281,9 miljoen euro) en boven de 205,6 miljoen euro van een jaar eerder. Dat wordt bij KBCS meteen versleuteld in het waarderingsmodel en levert een koersdoelverhoging op.

Sterke marktvraag verzilverd

Het sterke resultaat is vooral te danken aan het grote volume van nieuwe, grotendeels voorverhuurde projecten die in 2020 van start zijn gegaan en een iets hogere marge voor ontwikkelaars in vergelijking met de prognoses van KBCS.

Net als sectorgenoot WDP vorige week stelt VGP dat er een aanzienlijke marktvraag naar nieuwe, duurzame projecten is, zowel van industriële als logistieke klanten, gedreven door nieuwe technologische ontwikkelingen (zoals elektrische voertuigen) en e-commerce.

Daarnaast onderstreept VGP dat zijn focus meer verschuift naar brownfield-locaties (bestaande locaties herontwikkelen) vanwege de vaak strategische ligging en de lagere milieu-impact.

De visie van KBC Securities

In WDP’s aankondiging rond verhoogde investeringen vorige week en in de sterke groeicijfers die VGP gisteren bekendmaakte, ziet sectoranalist Joachim Vansanten een duidelijke indicatie van de versnelling van de vraag naar logistieke activa. Daarom wordt de assumptie dat VGP aan een tempo van 500.000 vierkante meter per jaar zou ontwikkelen opgetrokken naar 600.000 vierkante meter per jaar.

Door die nieuwe veronderstelling op te nemen in het Discounted Cash Flow-waarderingsmodel (DCF), bekomt KBCS een faire waarde van 162 euro per aandeel. In de eerdere som-der-delen-waardering (SOTP of sum-of-the-parts, 134 euro), waardeerde KBCS de grondbank (ontwikkelingspotentieel) op basis van een DCF-methode. Daarbij werd ervan uitgegaan dat de grond ontwikkeld zou worden aan een tempo van 500.000 vierkante meter per jaar, aan een ontwikkelaarsmarge van 280 euro per vierkante meter met een disconteringsvoet van 4,8%. Om conservatief te zijn, nam analist Joachim Vansanten daarbij aan dat de marge van de ontwikkelaar jaarlijks 5% zou dalen. Verder werd geen eindwaarde (terminal value) aangenomen, net zo min als extra grondaankopen.

Als KBCS wél een eindwaarde zouden toevoegen, uitgaand van een ontwikkelingstempo van 600.000 vierkante meter per jaar bij een marge van 280 euro per vierkante meter, impliceert de nieuwe waardering van 162 euro per aandeel een disconteringsvoet van 14%, wat volgens de analist conservatief is. Hij trekt daarom het koersdoel op van 134 naar 162 euro en herhaalt het “Kopen”-advies.

Logistiek floreert

KBC Securities gelooft fundamenteel in de logistieke sector, die een enorme groei kent, vooral onder impuls van e-commerce. Binnen hun coverage geloven ze dat VGP het best gepositioneerd is om van deze groei te profiteren. VGP is volgens fiscale normen geen “REIT” (Real Estate Investment Trust) en is dus niet verplicht om 80% van haar EPRA-winst uit te betalen. Bovendien kan het bedrijf snel kapitaal recycleren via zijn joint ventures met de Duitse verzekeraar Allianz.

Dit vergroot VGP's groeipotentieel, terwijl het risicoprofiel als ontwikkelaar aanzienlijk wordt verlaagd. Bovendien werkt de onderneming met een lager geïnvesteerd kapitaal in vergelijking met de logistieke vastgoedgroepen (REIT's) die door KBCS worden opgevolgd en genereert VGP een veel hoger rendement op het ingezette kapitaal.