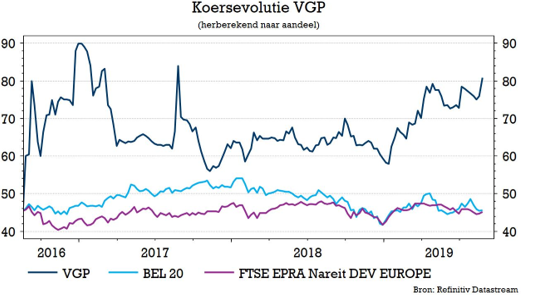

vr. 23 aug 2019

Hooggespannen verwachtingen zijn niet zelden een recept voor teleurstelling. Net zo bij VGP (+1,2%), dat met zijn jongste halfjaarresultaten vlot boven de lat ging en daarmee het “Kopen”-advies van KBC Securities-analist Alexander Makar ondersteunt. Het koersdoel blijft ook onveranderd op 85 euro.

Cijfers

De netto huurinkomsten stegen met 17% op jaarbasis tot 24,2 miljoen euro en de operationele winst steeg met 5,5% tot 96,1 miljoen euro, met dank aan hoger dan verwachte waarderingswinsten(65,3 miljoen euro) en een verhoging van het aandeel in de joint venturemet 20% tot 29,3 miljoen euro, eveneens meer dan verwacht. De nettowinst strandde op 75 miljoen euro.

De bezettingsgraad nam verder toe en steeg met 10 basispunten tot 99,4%. Het rendement op de eigen portefeuille steeg met 11 basispunten tot 6,94%. De schuldgraad van de groep steeg weliswaar licht met 5 procentpunten, maar blijft met 39,8% bijzonder laag. Er is dus ruimte voor verdere groei.

Vooruitzichten

VGP blijft inzetten op geografische expansie door de sterke vraag en kan daarvoor ook rekenen op verdere uitbreiding van de samenwerking met Allianz via een tweede joint venture. VGP geeft geen “harde” vooruitzichten, maar KBC Securities twijfelt er niet aan dat de resultaten in de tweede jaarhelft een stevige duw in de rug zullen krijgen.

De mening van KBC Securities

Hoewel de verwachtingen hooggespannen waren, is VGP erin geslaagd om een winst voor te leggen van 75 miljoen euro of 4,04 euro per aandeel, zo’n 20% boven de lat van KBC Securities. Dat was te danken aan een recordaantal nieuwe gecommitteerde huurcontracten, een goed gevulde pijplijn en een tweede joint venture, terwijl extra grondposities de ontwikkelingspijplijn blijven versterken.

VGP profiteerde ook van stevige marktfundamentals, een sterke vraag en een gedisciplineerd aanbod, grondschaarste en historisch lage leegstandspercentages. De toekomstige groei moet trouwens nog verhoogd worden door een felle uitbreiding van de grondbank en de ondertekening van het project in München. Meer dan voldoende argumenten voor een onveranderd “Kopen”-advies en koersdoel van 85 euro.