di. 3 dec 2024

Terugblik

Algemeen

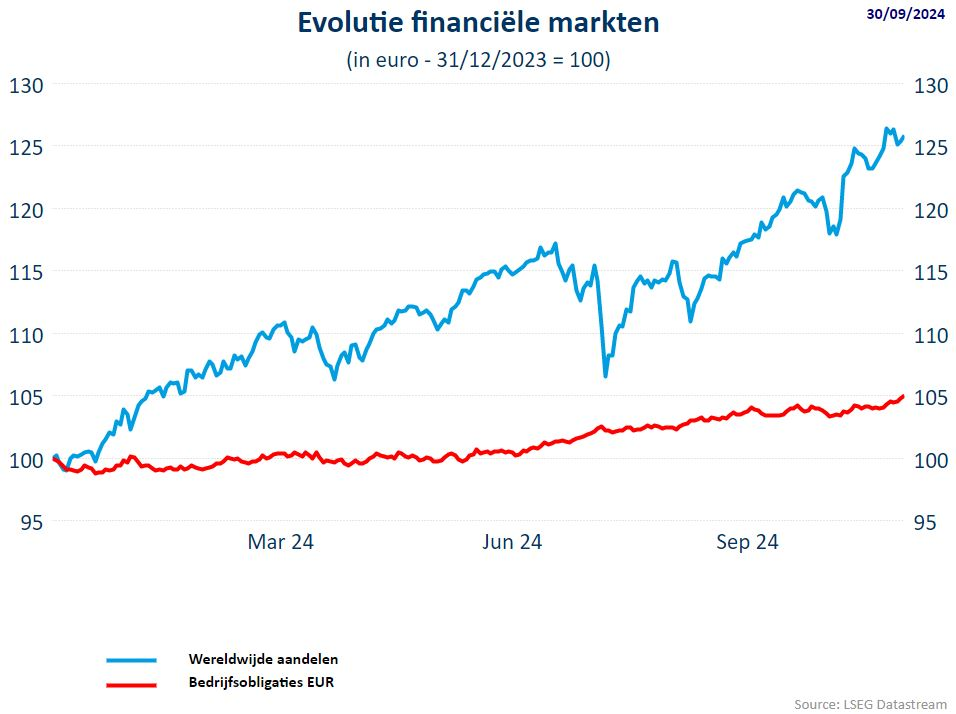

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) staat eind november 18,62% hoger sedert het jaarbegin. De index steeg 3,27% in november. De MSCI World index stond op 29/11 20,22% hoger. De index steeg in november 4,10%.

- De S&P500 deed het nog beter dan de twee wereldindexen. De S&P500 eindigde de maand met een stijging van 27,19% t.o.v. de eerste handelsdag in 2024. In de maand november ging de index 5,30% hoger. De Nasdaq 100 bereikte bijna 21.000 punten, wat 26,51% hoger is dit jaar met 4,47% enkel in november.

- De Europese indexen staan er maar bleekjes bij: de Euro Stoxx 50 gaat dit jaar 6,46% hoger maar daalde in de maand november met 1,5%. De bredere Stoxx 600 steeg met 6,46% dit jaar, in de maand november ging er 0,12% af.

- In Azië steeg de CSI300 index (China) met 15,65% sedert eind december (+0,68% in novmember). Dit is echter een vertekend beeld want de index steeg met 34% tussen 13/9/2024 en 8/10/2024 door de steunmaatregelen van de regering. Sindsdien is de index teruggevallen van de top.

- De bedrijfsobligaties presteerden meer dan behoorlijk en haalden een rendement van 5% sedert het jaarbegin.

Regio’s

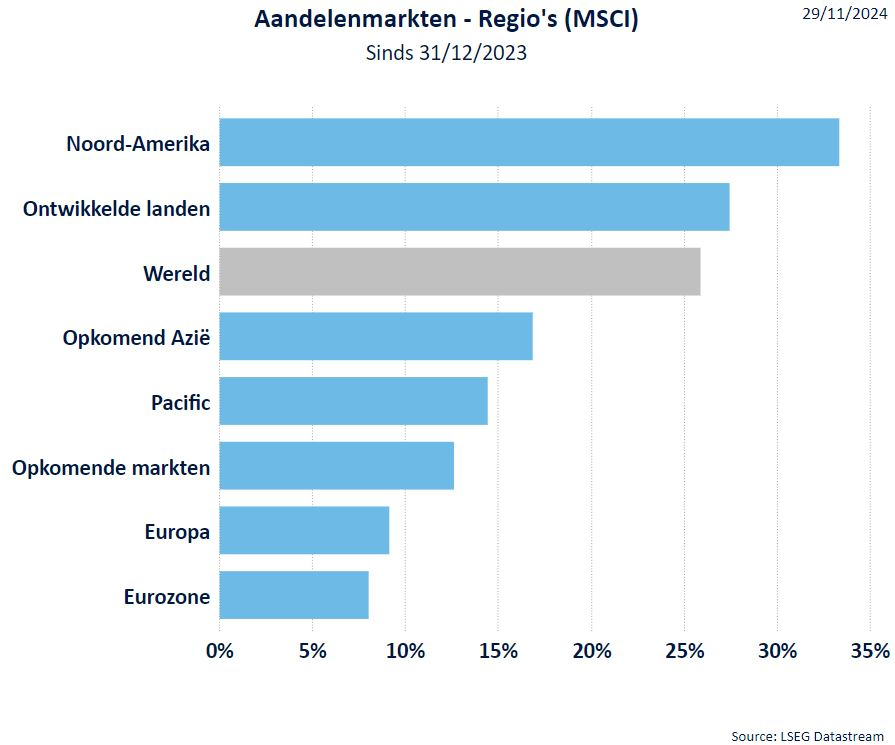

Nieuwe records op Wall Street en een sterke dollar (cfr. de Trumprally : de financiële markten gaan er van uit dat het beleid van Trump gunstig is voor de Amerikaanse economie waardoor de munt aantrekkelijker wordt). Noord-Amerika staat, ook dankzij de technologie uiteraard, op kop van het peleton.

Europa & eurozone staan onderaan aangezien weinig cyclische aandelen worden opgepikt door de moeilijke economische omstandigheden. De economische vooruitzichten voor de eurozone zijn duidelijk minder sterk dan de Amerikaanse economische cijfers. Het feit dat Trump mogelijk invoerheffingen gaat invoeren, weegt op de Europese beurzen.

De groeilanden hebben eveneens last van de vrees voor de importtarieven.

Sectoren

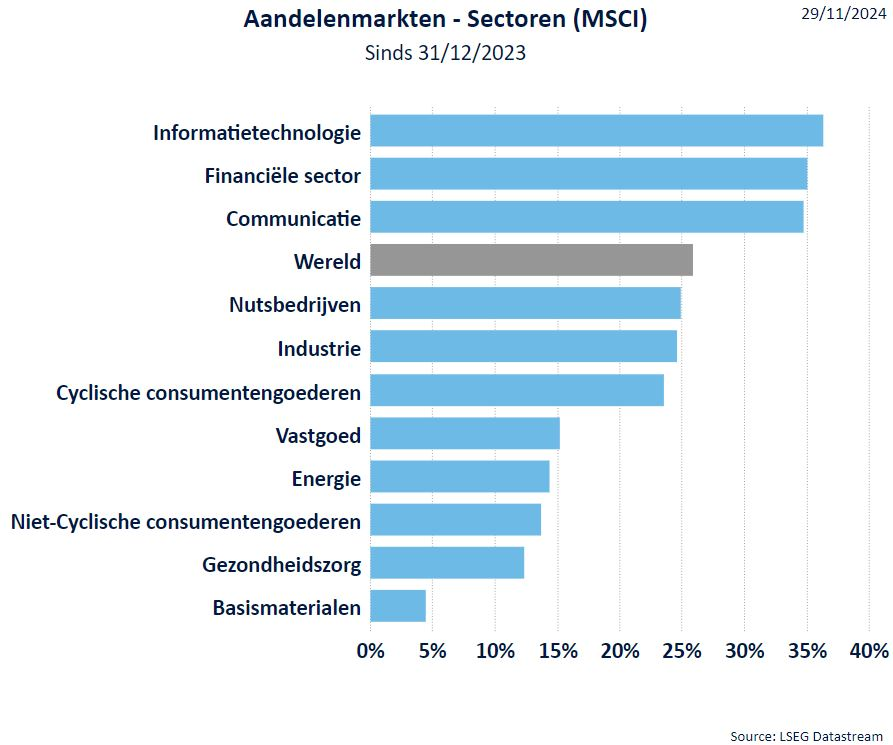

De Trumprally gaf de beurzen vleugels en vooral de cyclische waarden profiteren hiervan, net als de financiële sector. Beide sectoren maakten een sterke inhaalbeweging t.o.v. de technologiesector.

De defensieve sectoren zoals gezondheidszorg en niet-cyclische consumentengoederen blijven achter bij het beursgeweld, terwijl de vastgoedsector lijdt onder de hogere rente.

Basismaterialen blijven een play op de Chinese relance die niet van de grond komt.

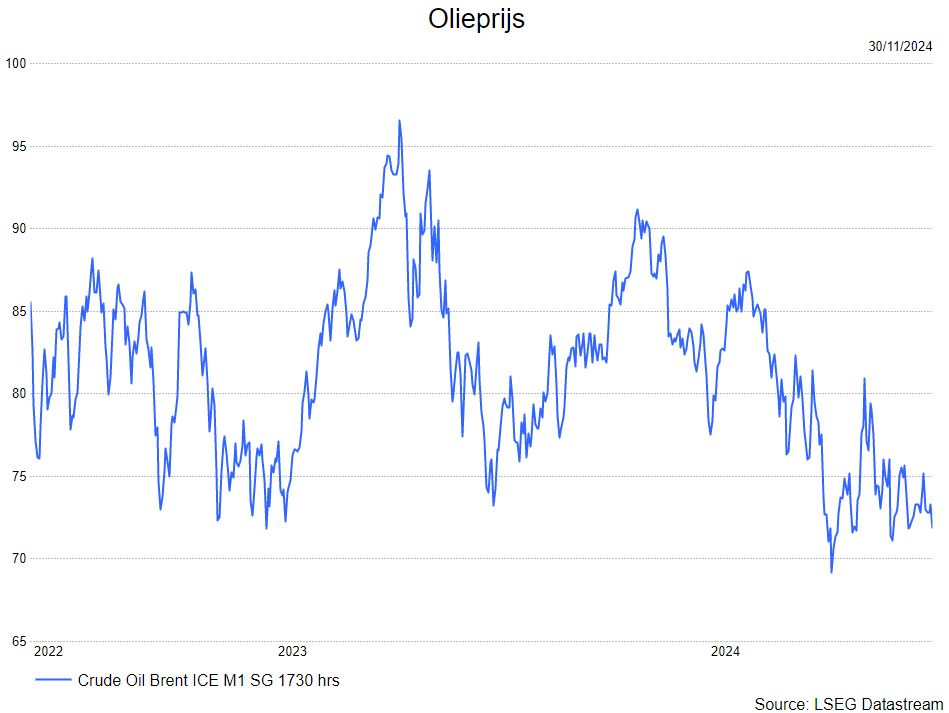

- De olieprijs is de afgelopen periode zeer volatiel wat alles te maken heeft met het al dan niet escaleren van de gespannen situatie in het Midden-Oosten. De tendens van de olieprijs is wel dalend sinds de piek op 5 april dit jaar. Het feit dat er een staakt-het-vuren is afgesproken, zorgt voor een daling van olieprijs.

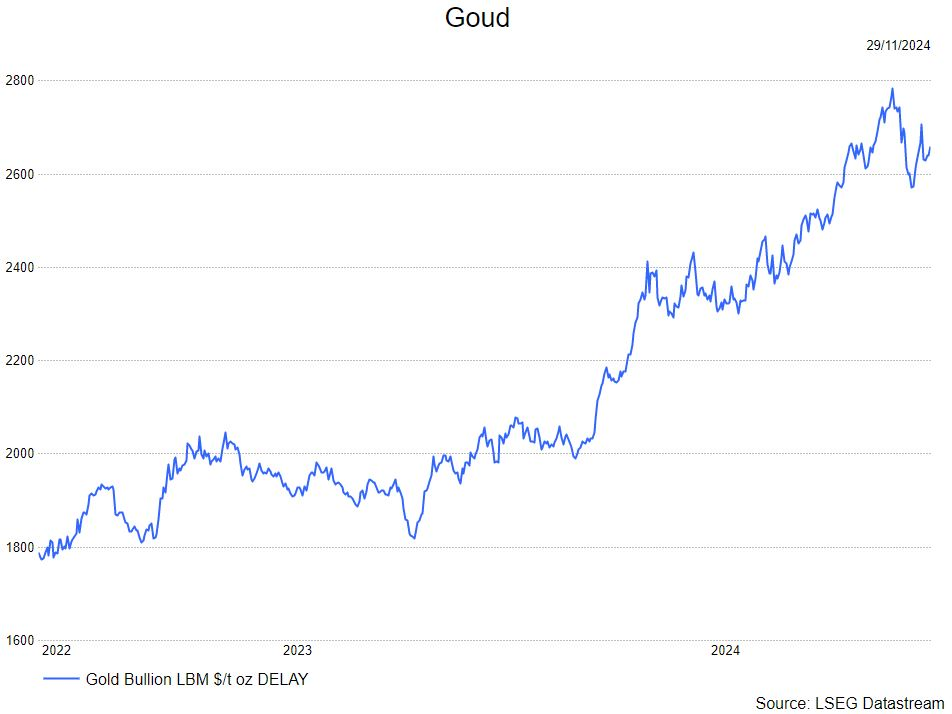

- De onzekerheid in de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, gaf de goudprijs een duw in de rug. Nu Trump de nieuwe president wordt neemt het goud wat gas terug.

Rentevoeten

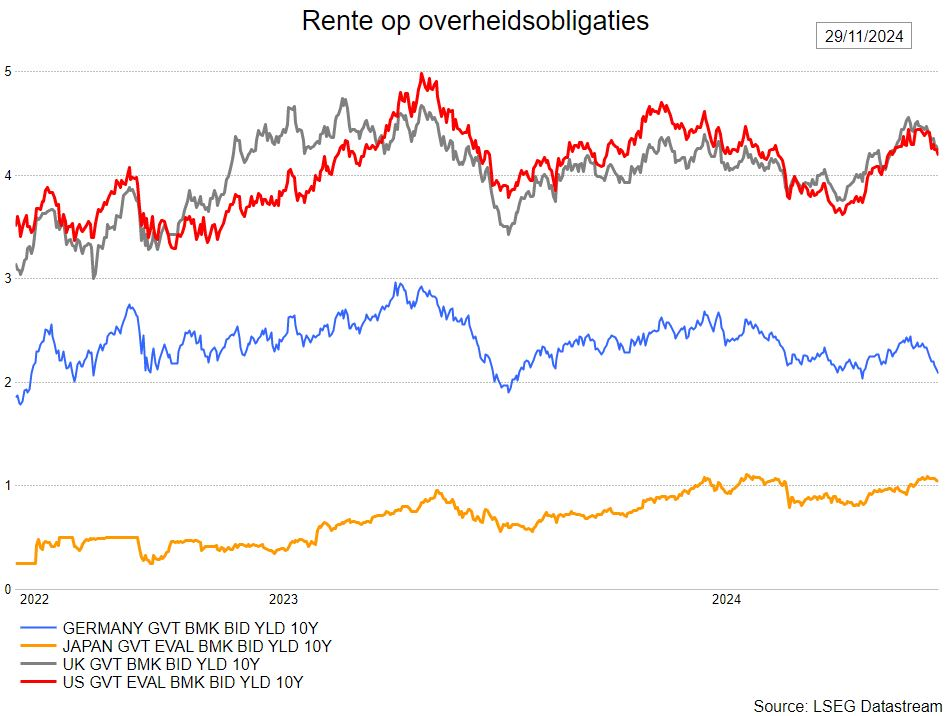

Een aantal maatregelen van Trump kunnen aanleiding zijn voor een hogere inflatie en voor grotere begrotingstekorten. Hierdoor ging de 10-jaarsrente in de VS (sterk) hoger.

De aanhoudend sterke economie in de VS zorgt er voor dat de financiële markten uitgavan van minder substantiële renteverlagingen. Dit werd nog aangemoedigd door Fed-voorzitter Powell die zei dat er mogelijk in december geen renteverlaging nodig zal zijn.

In Europa gaat men er nog steeds van uit dat de ECB de rente in de toekomst verder zal verlagen. Hierdoor ging de Europese rente minder sterk naar boven.

Wisselkoersen

- Zoals aangegeven zorgde de Trumprally voor een versteviging van de greenback. Sommige marktpartijen gaan er van uit dat de pariteit (1 euro = 1 dollar) niet ver meer af is.

Bron : KBC Asset Management/LSEG Datastream