wo. 4 dec 2024

16:12

Vooruitblik

Economie

VS

- Volgens de macro-economen van KBC zal de verkiezingsuitslag de economische groei in de VS beïnvloeden via drie grote schokken.

- De handelsschok zal de groei treffen omdat die de prijzen doet stijgen, de koopkracht van consumenten vermindert en een onzeker investeringsklimaat creëert.

- De migratieschok zal wegen op (de groei van) de beroepsbevolking, wat de productiecapaciteit van de VS geleidelijk doet afnemen.

- In tegenstelling tot bovenstaande schokken zullen de extra begrotingsuitgaven van de begrotingsschok wel positief zijn voor de groei. De KBC-economen gaan er evenwel van uit dat deze de negatieve effecten van de handels- en migratieschokken niet volledig zullen compenseren.

- Bijgevolg verlagen de KBC macro-economen de groeiprognose voor 2025 van 1,9% naar 1,7%. In 2024 blijft de Amerikaanse economie voorlopig sterk presteren. In het derde kwartaal groeide de Amerikaanse economie nog met 0,7%, met dank aan de consumptie. De macro-economen gaan uit van een bbp-groei van 2,7% in 2024.

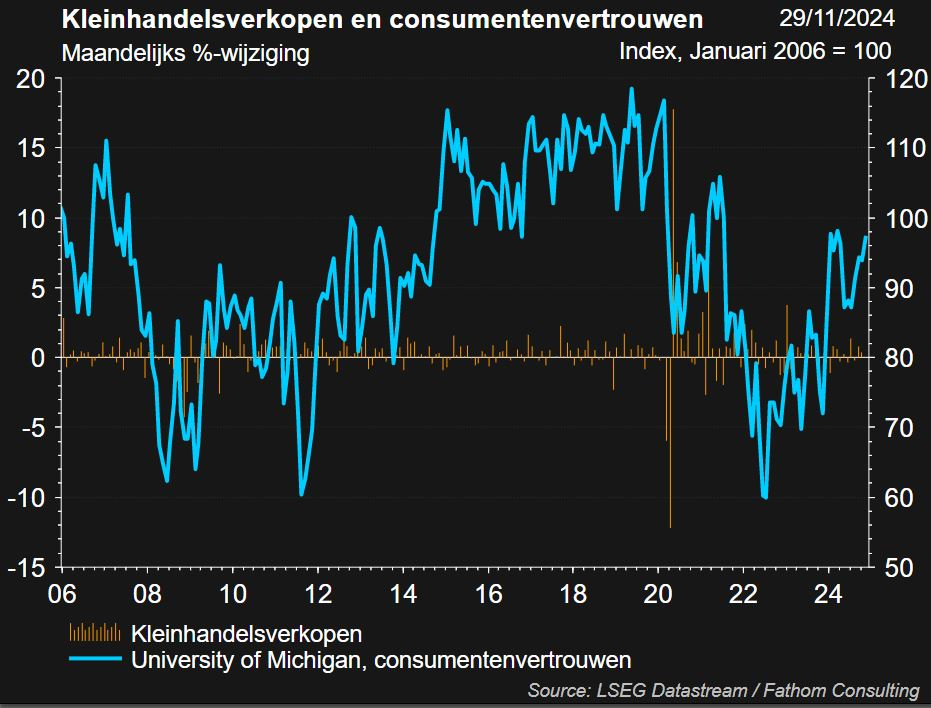

- De sterke groei van de Amerikaanse economie is nog steeds te danken aan het consumentenvertrouwen, wat ook blijkt uit de kleinhandelsverkopen. De consumptie wordt gesteund door loonstijgingen boven de inflatie en nieuwe jobs.

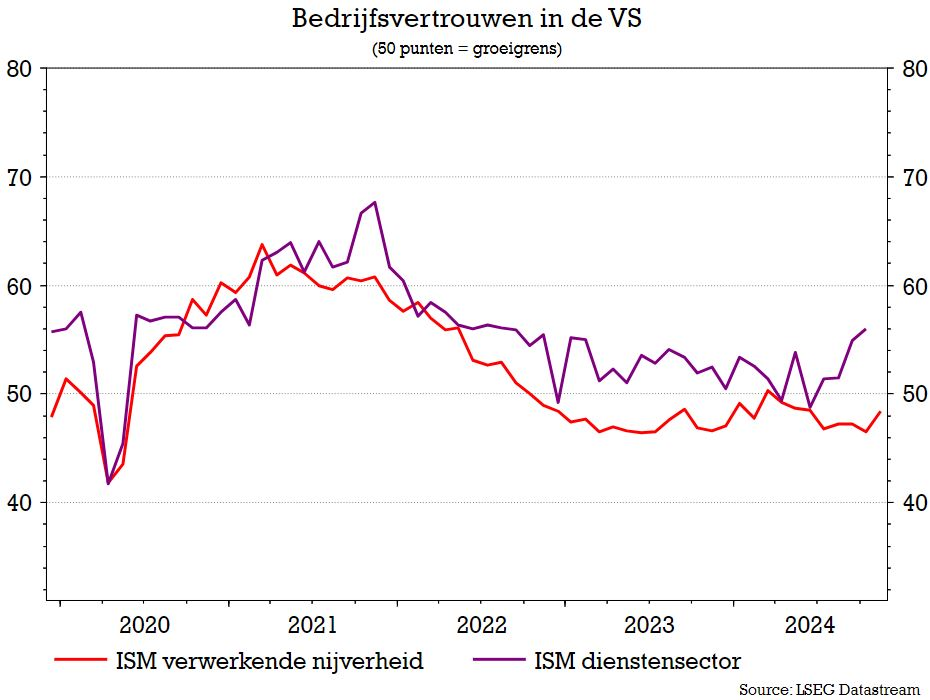

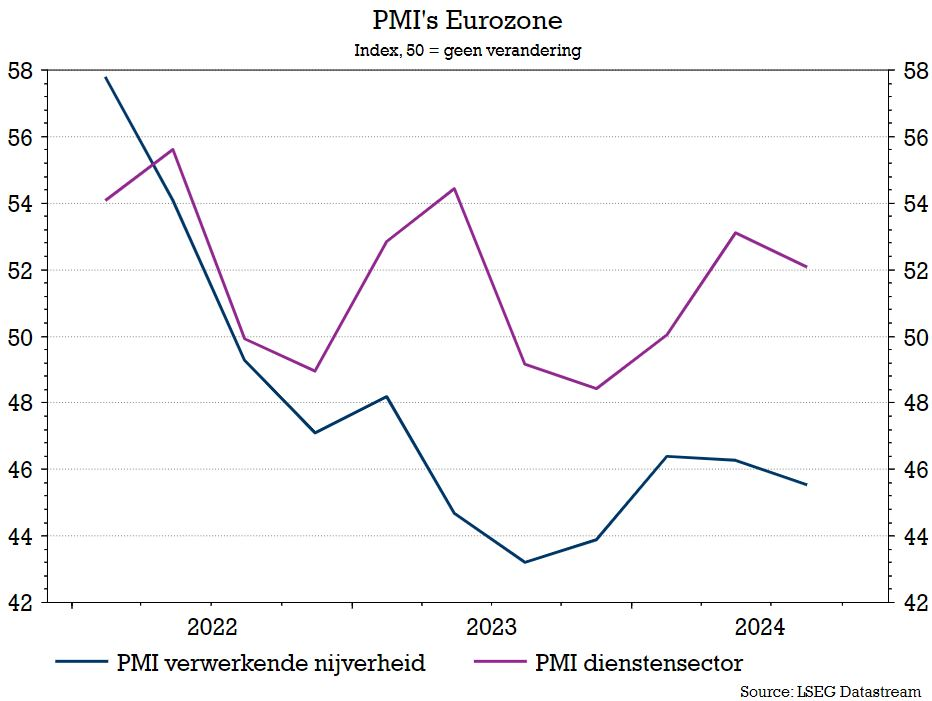

- Het ondernemersvertrouwen van de verwerkende nijverheid kende een lichte stijging in de maand november. Het cijfer is echter nog steeds in vertragingingsmodus (<50).

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in november opnieuw hoger.

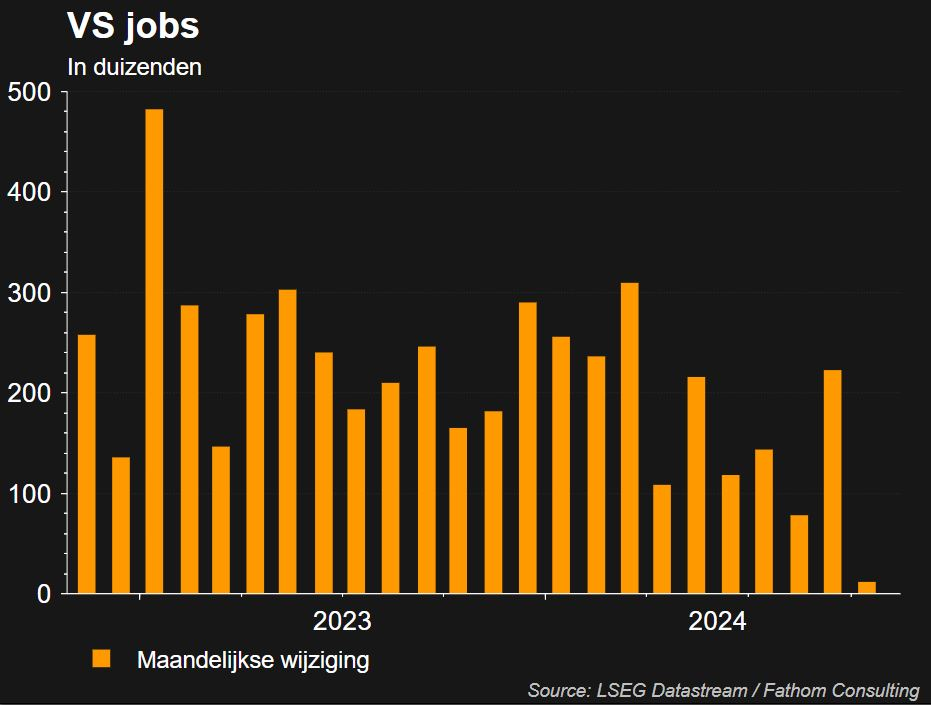

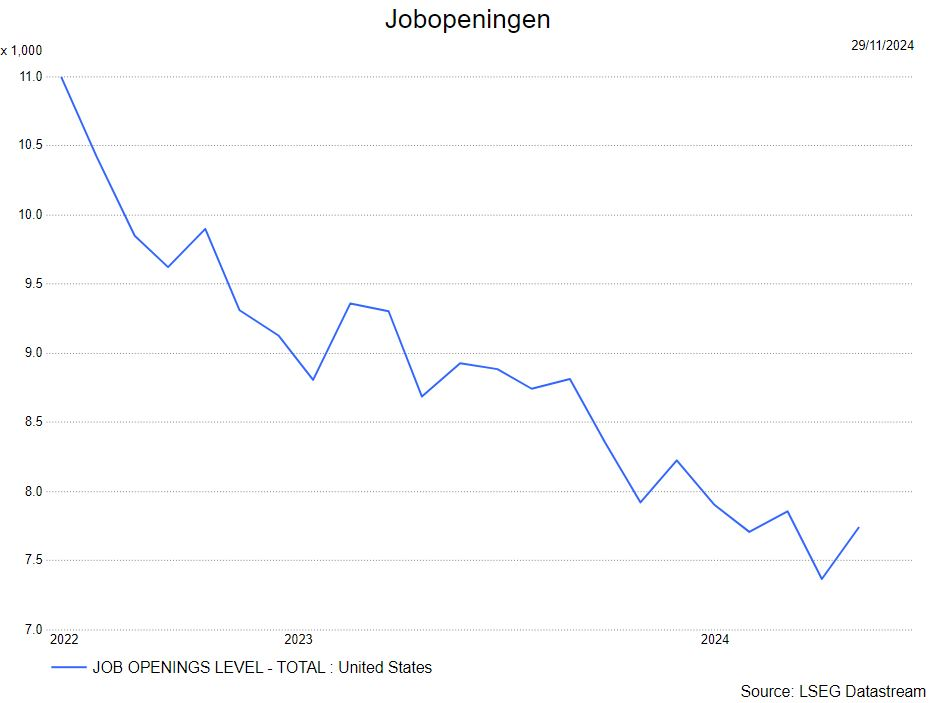

Wat de arbeidsmarkt betreft

- er was een forse daling van het aantal gecreëerde jobs t.o.v. de verwachtingen maar het aantal jobopeningen (JOLTS) gingen hoger in november

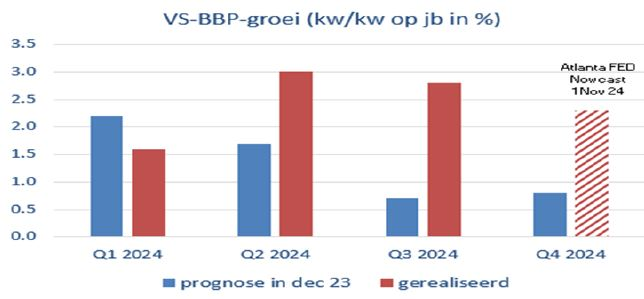

- De Amerikaanse economie doet het nog steeds opvallend goed. In de tabel hieronder staan de verwachtingen van de KBC macro-economen voor 2024 en de reële cijfers. De economie doet het kwartaal per kwartaal beter dan verwacht.

- Gaat Trump2 de VS-economie een duwtje in de rug geven?

- meer radicale onderdelen van het programma, zoals massale deportatie van illegale vreemdelingen en forse verlaging van de vennootschapsbelasting, stoten wellicht op verzet bij een aantal Republikeinen waardoor ze moeten afgezwakt worden

- de meer gematigde fiscale voorstellen en de geplande deregulering bevorderen de groei op korte termijn

- op middellange termijn zal dit leiden tot hogere inflatie en het restrictieve beleid van de Fed zal vermoedelijk leiden tot een iets lagere groei

Europa

- In de eurozone zal vooral het handelsbeleid van Trump de belangrijkste impact hebben, aangezien de migratie- en begrotingsschokken de economie slechts indirect zullen beïnvloeden.

- De tarieven van Trump zullen uitvoerlanden zoals Duitsland onevenredig hard treffen. Europese consumenten zullen ook worden getroffen omdat de EU wellicht vergeldingsmaatregelen zal nemen. De handelsoorlog zal het geleidelijke economische herstel in de eurozone verder uitstellen en vertragen.

- In het derde kwartaal groeide de economie van de eurozone met een behoorlijke 0,4% (incl. Ierland 0,3%), dankzij sterke prestaties van onder meer Frankrijk, Spanje en Nederland. De Duitse groei van het tweede kwartaal werd neerwaarts herzien.

- De KBC macro-economen handhaven de groeiprognose van 0,7% voor 2024, maar verlagen de prognose voor 2025 van 1,0% naar 0,7%.

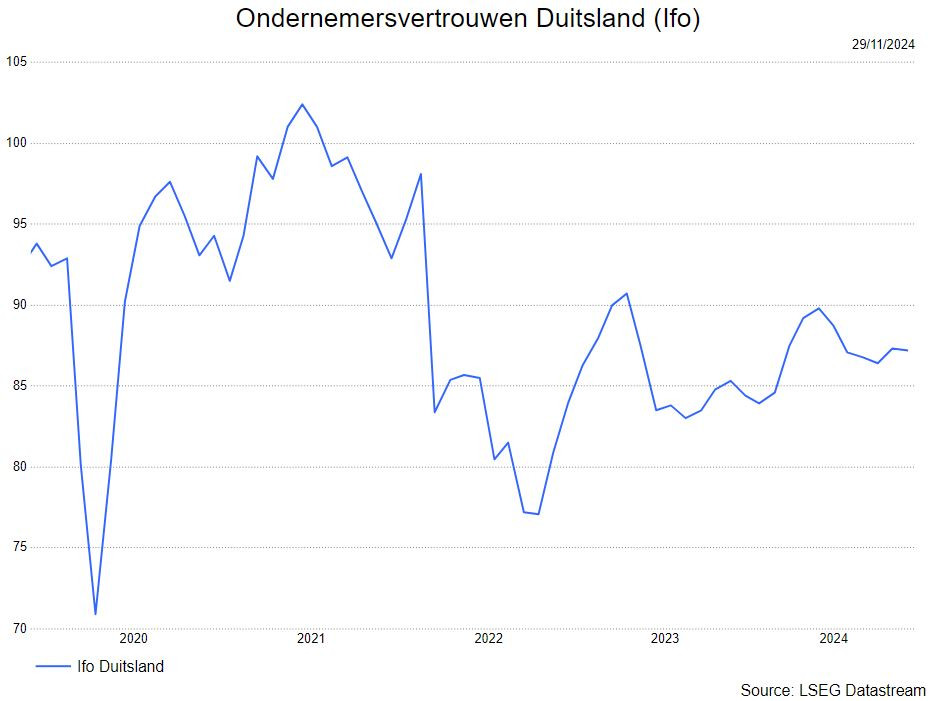

- Duitsland krijgt de motor niet op gang:

- de industrie mist aansluiting met de wereldhandel waarbij de mogelijk hogere invoerheffingen in de belangrijke Amerikaanse afzetmarkt de pijn nog gaan verscherpen

- kan de nieuwe regering in februari het tij keren?

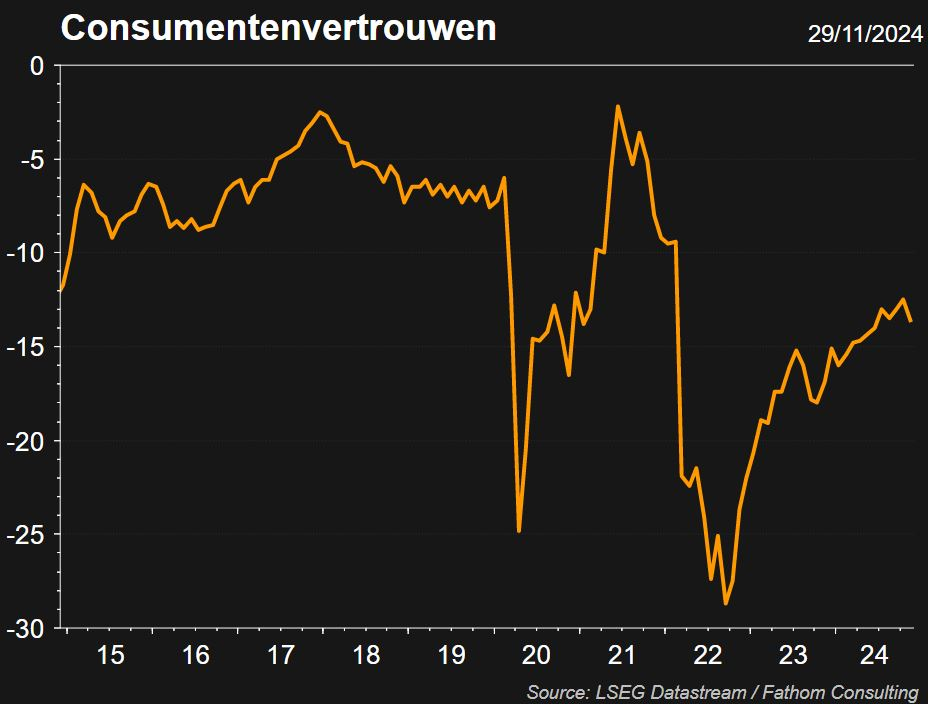

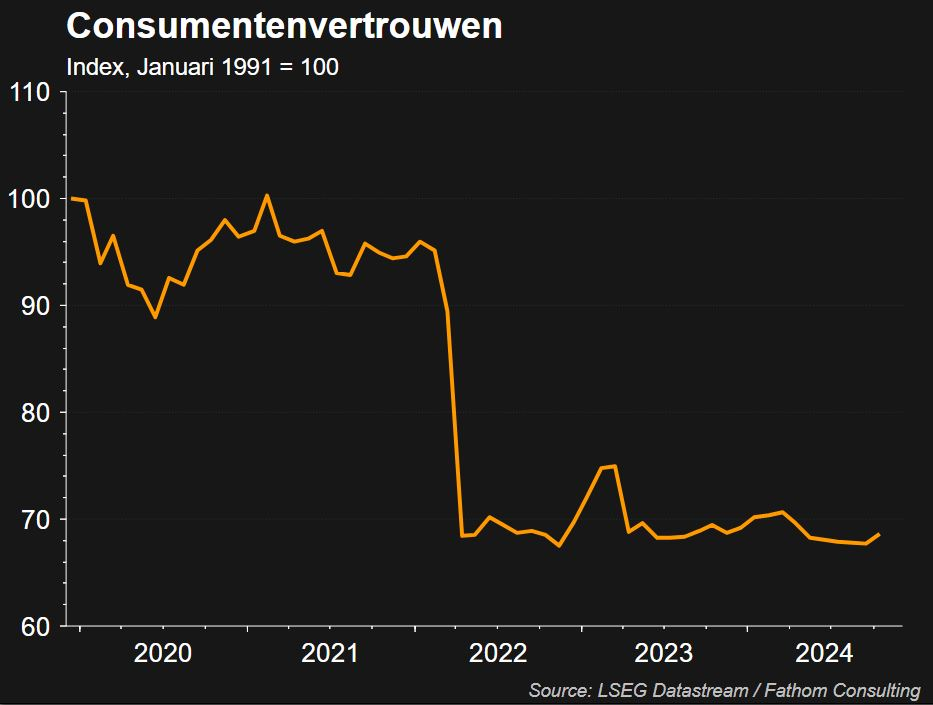

- Ook het consumentenvertrouwen in de eurozone staat onder druk door de verslechterende arbeidsmarkt.

China

- De Chinese economie doet het nog steeds niet goed, niettegenstaande een heel pallet aan maatregelen:

- de centrale bank verlaagde haar voornaamste tarief

- de rente op bestaande hypotheekleningen daalde met 50 basispunten

- het kapitaal van de zes grote staatsnaken wordt versterkt

- bij de aankoop van een tweede huis met er slechts 15% i.p.v. 25% meteen betaald worden

- grote steden (zoals Shangai) schrappen de limiet op woningbezit

- steun aan lokale overheden met hoge schulden

- Kmo's kunnen kredieten 'doorrollen' tot 2027

- Het consumentenvertrouwen staat nog steeds onder druk aangezien de dalende woningprijzen het vermogen doen slinken. Het overaanbod aan woningen moet weggewerkt worden maar dat vraagt tijd.

- Algemene invoertarieven tot 60% op Chinese producten, zoals voorgesteld door de nieuwe Amerikaanse president, zouden komen op een ogenblik dat China meer afhankelijk is van de uitvoer als groeimotor. Bovendien volstaan de budgettaire beleidsmaatregelen die het Chinese ministerie van Financiën voorlopig heeft uitgewerkt, niet om een directe stimulans te geven aan de vastgoedsector en de consumptie van huishoudens. De macro-economen van KBC behouden hun prognose voor de Chinese reële bbp-groei voor 2024 ongewijzigd op 4,8%, maar verlagen wel de prognose voor 2025 van 4,6% naar 4,3%.

Inflatie

VS

- Naast de neerwaartse impact op de groei verwachten de KBC macro-economen dat de beleidsschokken tijdens het presidentschap van Trump de Amerikaanse inflatie zullen opdrijven.

- De invoertarieven zullen de invoerprijzen doen stijgen, de arbeidsschok zal de lonen opdrijven en de budgettaire uitgaven zullen een vraagschok genereren. Dit is niet gewenst, aangezien de Amerikaanse inflatie momenteel boven de doelstelling van 2% ligt.

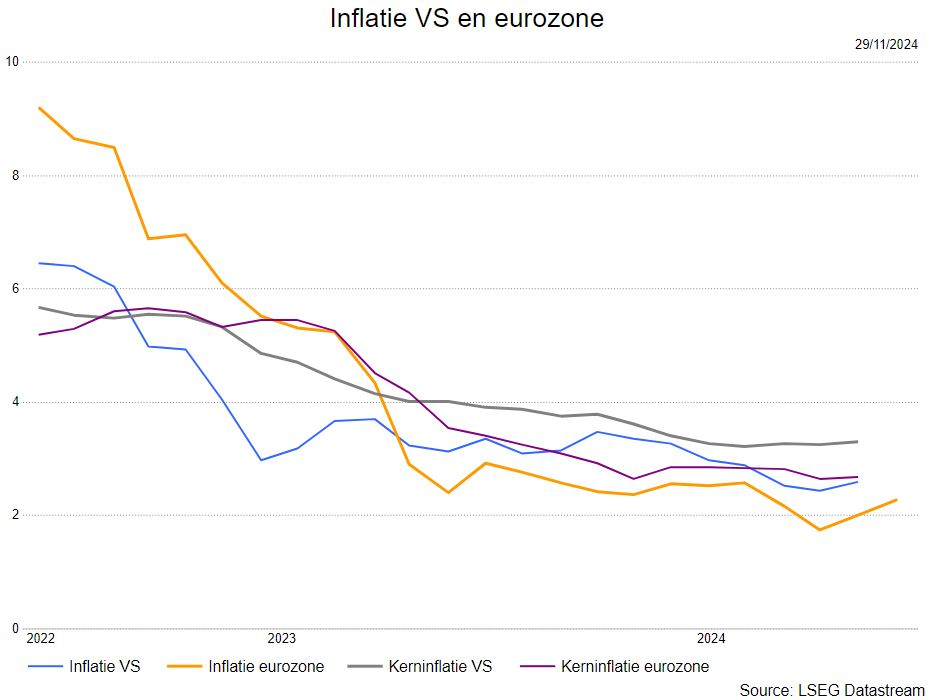

- In oktober steeg de inflatie van 2,4% naar 2,6% als gevolg van ongunstige basiseffecten, terwijl de kerninflatie op 3,3% bleef steken. Huisvesting was de belangrijkste aanjager van de inflatie, terwijl andere belangrijke componenten zoals energie, voeding, kerngoederen en kerndiensten (excl. huisvesting) onder controle bleven.

- De macro-economen van KBC handhaven hun inflatieprognose van 2,9% voor 2024 maar verhogen de inflatieprognose voor 2025 van 2,4% naar 2,6%.

Europa

- In tegenstelling tot de Amerikaanse inflatie is het effect van het beleid van Trump op de inflatie in de eurozone niet eenduidig. Hoewel de tarieven de prijzen van de invoer uit de VS zullen verhogen en op de euro zullen wegen, kunnen ze de prijzen van Chinese invoerproducten verlagen.

- Er wordt verwacht dat het effect per saldo inflatoir zal zijn, mede onder invloed van een sterkere Amerikaanse dollar, waardoor de inflatie in 2025 zal oplopen tot 2,5%. Voor 2024 handhaven de KBC-economen hun inflatieprognose van 2,4%. Zoals verwacht veerde de inflatie in de eurozone in oktober op van 1,7% naar 2,0% door ongunstige energiegerelateerde basiseffecten en een stijging van de voedingsprijsinflatie. De kerninflatie bleef steken op 2,7% doordat de diensteninflatie onveranderd bleef en de goedereninflatie slechts licht steeg.

Centrale banken

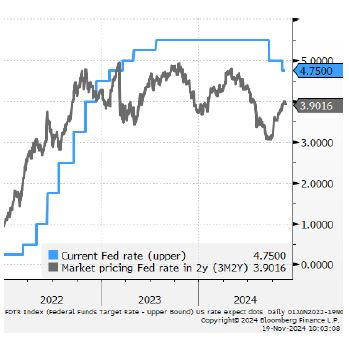

- De sterke Amerikaanse economie zorgt er voor dat er getwijfeld wordt in de financiële markten over een nieuwe rentedaling door de Fed in december. Fed-voorzitter Powell wakkerde dit nog aan door dit ook te benoemen in een presentatie. In de grafiek hieronder duidt de grijze lijn (die stijgend is) dat de markt twijfelt over de verdere renteverlagingen.

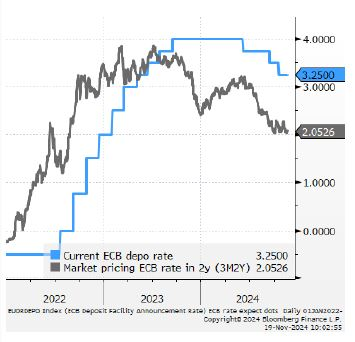

- In tegenstelling tot de Fed wordt de ECB echter geconfronteerd met neerwaartse groeirisico’s en ook de loonontwikkeling evolueert gunstig. Dit zorgt er voor dat de ECB wellicht doorgaat op het pad van de renteverlagingen. In de grafiek toont de grijze lijn aan dat in Europa nog verdere verlagingen verwacht wordt.

De derdekwartaalresultaten zijn quasi volledig achter de rug.

- Ongeveer 85% van de S&P 500-bedrijven maakten hun resultaten bekend. De groei van de winst per aandeel bedroeg gemiddeld 8,5% in het derde kwartaal, ruim 6% beter dan verwacht.

- De grote 6 techbedrijven tekenden opnieuw voor het gros van de winstgroei (+30,9%). De energiesector en de basismaterialen zagen de winstgroei dalen, de financiële aandelen enfarma stegen.

- In Europa vallen de cijfers ook 2% tot 3% beter mee dan verwacht maar de winstevolutie is opnieuw negatief vooral in de eurozone (-5%) en minder in de brede Europese markt (-2%). Vooral de cyclische sectoren hebben het moeilijk.

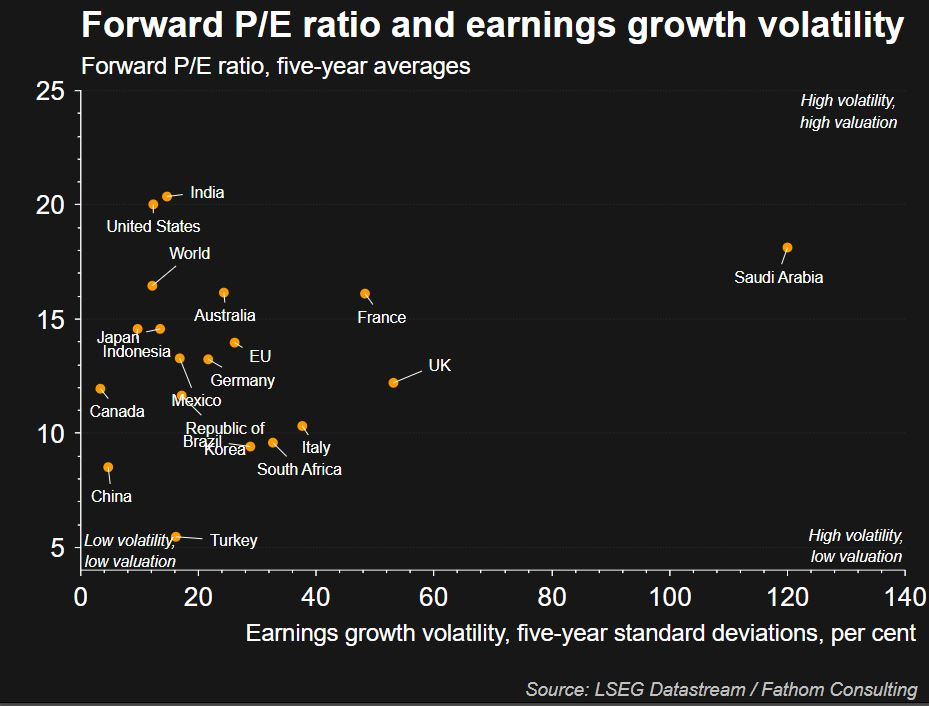

Waardering

De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

Impact op de financiële markten

- In aanloop van de verkiezingen werd de onderwogen positie in de VS afgebouwd. Toen bleek dat Trump een tweede termijn krijgt, werd de VS opgetrokken waardoor er nu een overwogen positie is, niettegenstaande de forse waardering. In de VS werden de small caps opgepikt; kleine Amerikaanse bedrijven kunnen profiteren van de "America first" van Trump.

- De Eurozone en China werden afgebouwd, de positie in de small caps werd aangehouden.

- Indien het scenario van een zachte landing met lagere rentes uitkomt, kunnen cyclische sectoren zich wat herstellen. Volgende sectoren komen dan in aanmerking : basismaterialen, durables, luxe en retailing). Defensieve sectoren zoals farma worden afgebouwd naar een neutrale positie.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.