di. 4 feb 2025

Terugblik

Algemeen

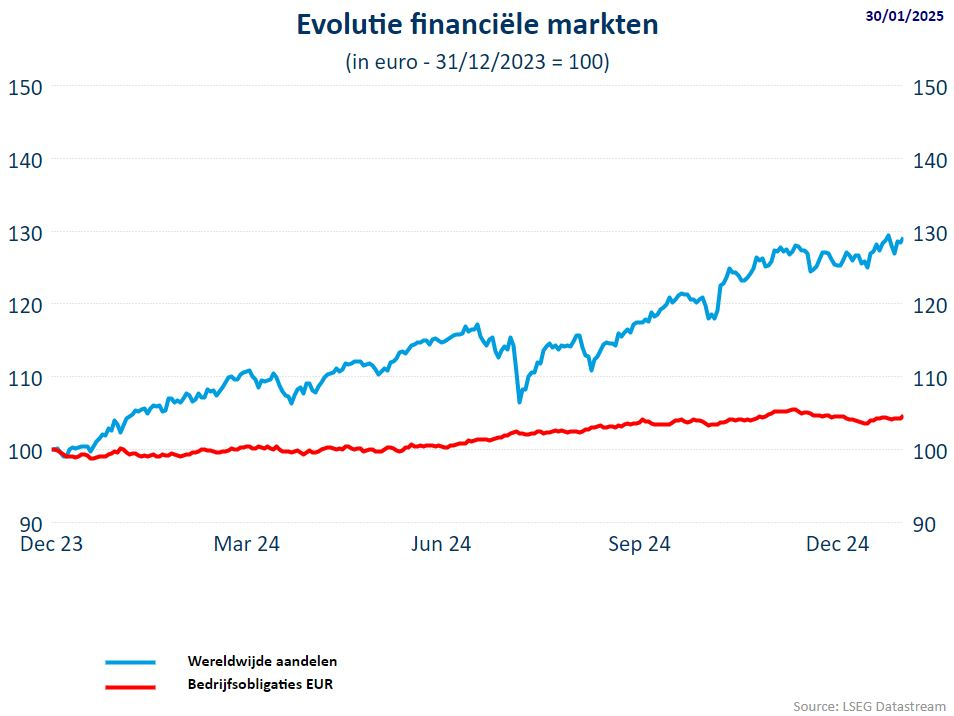

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in januari 2025 3,29% hoger. Dat ging gepaard met behoorlijk wat volatiliteit (zie eerste grafiek). De MSCI World index stond eind januari 2025 3,47% hoger.

- De S&P500 deed het met 2,70% minder goed dan de wereldwijde indexen. De Nasdaq presteerde nog iets minder goed, nl. +2,27%. De "Deepseek"-affaire en de terugval van onder meer Nvidia, was verantwoordelijk hiervoor.

- De Euro Stoxx 50 zette een knappe prestatie neer en steeg met maar liefst 7,98%. De bredere Stoxx 600 steeg met 6,3% dit jaar.

- In Azië daalde de CSI300 index (China) met 2,99% tot 27 januari. VAnaf dan was de Chinese beurs gesloten wegens Nieuwjaar.

- De bedrijfsobligaties stegen met 0,3% in januari, geholpen door de algemene stijging van de langetermijnrente.

Regio’s

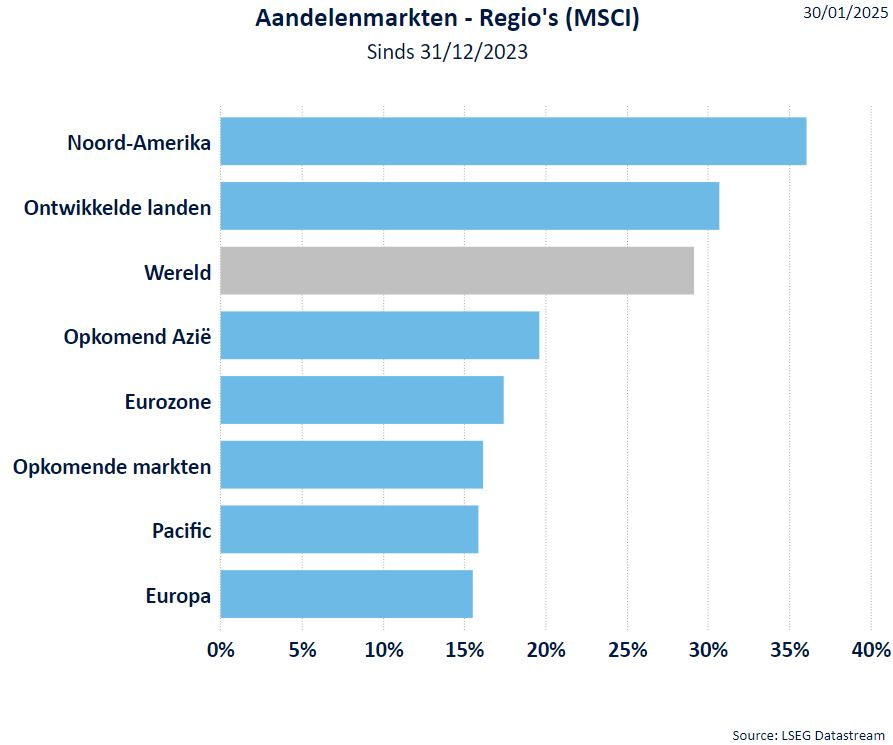

Op regionaal vlak spant Wall Street nog steeds de kroon zowel in lokale munt (USD) maar ook in euro. Weliswaar werd het jaar iets minder fel ingezet dan 2024 geëindigd is, toch blijft dit een sterke prestatie van de Amerikaanse markt.

Europa & eurozone staan onderaan aangezien de economische vooruitzichten voor de eurozone duidelijk zwakker zijn dan de Amerikaanse economische cijfers. De vrees voor repercussies van het Trump-beleid (o.a. de invoerheffingen) weegt op de Europese beurzen.

De groeilanden hebben eveneens last van de vrees voor de importtarieven uitgevaardigd door president Trump.

Sectoren

De grote technologieaandelen bleven aan zet... tot Deepseek roet in het eten kwam gooien. Er ging heel wat beurswaarde verloren hierdoor. Het herstel kwam er, ook bij Nvidia, maar dit herstel was onvoldoende om het verlies goed te maken.

De communicatiesector deed het daardoor beter dan de technologie. De mediapoot in deze sector zette een sterke prestatie neer.

De defensieve sectoren zoals gezondheidszorg en niet-cyclische consumentengoederen blijven achter bij het beursgeweld. De daling van de kortetermijnrente doet de hoop opleven dat ook de langetermijnrente kan dalen. Die is echter afhankelijk van de inflatieverwachtingen. De vastgoedsector profiteerde hiervan in 2024 maar zette een stapje terug begin januari.

Basismaterialen blijven een play op de Chinese relance die niet van de grond komt.

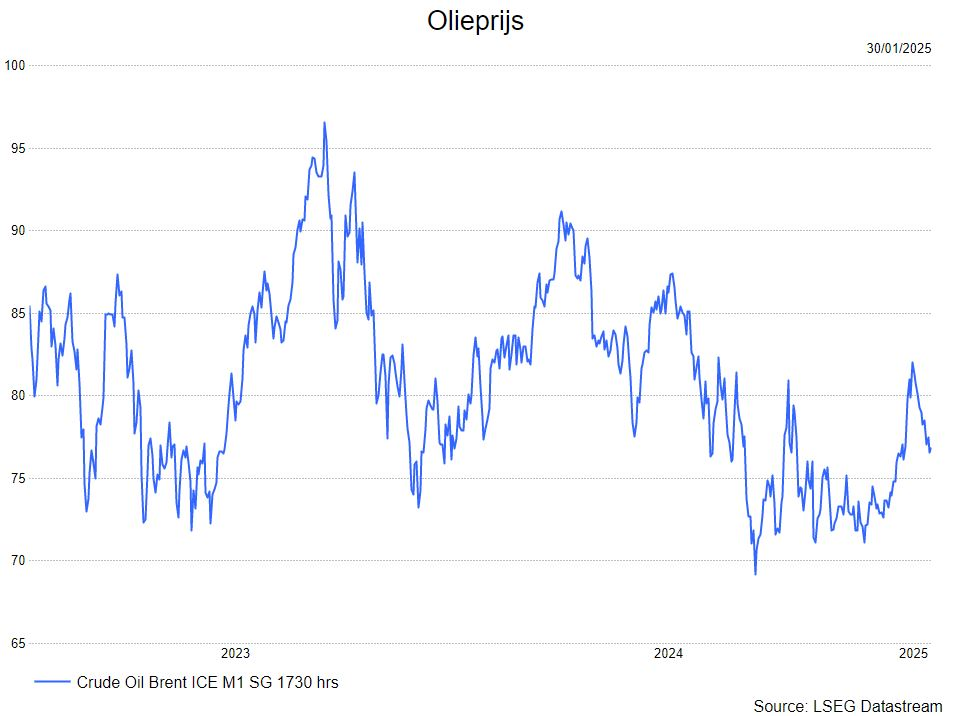

- De olieprijs steeg tot een niveau boven de 80 dollar tot... ene president Trump op 25 januari opriep om de olieprijs te doen dalen. Dit is niks minder dan vragen aan de olieproducerende landen om meer olie op de markt te brengen. Hij deed die oproep in Davos op het World Economic Forum. Na die uitspraak daalde de olieprijs.

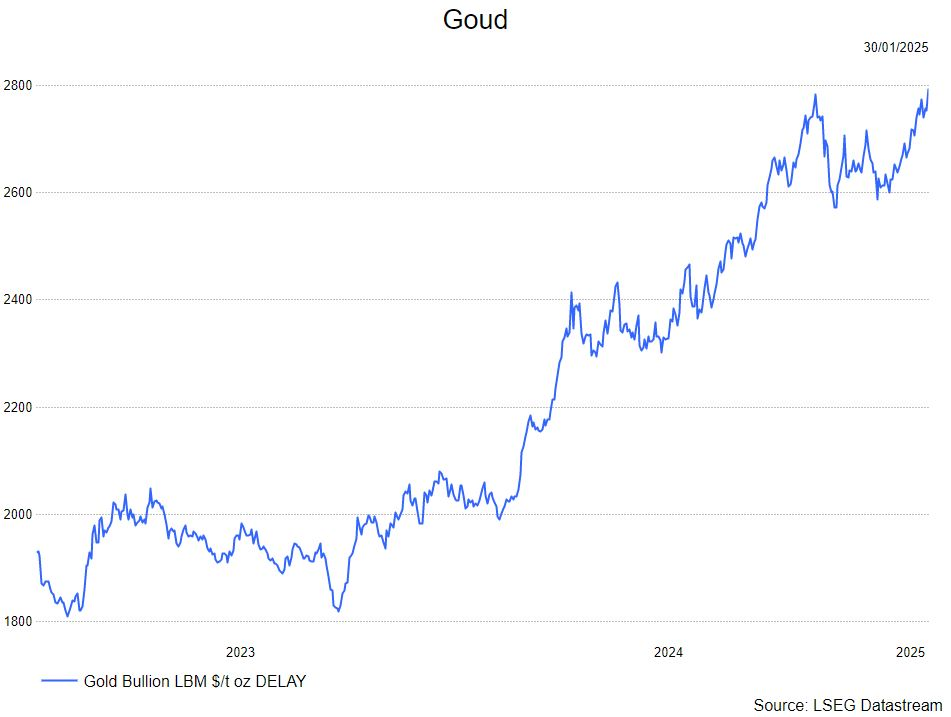

- De onzekerheid op de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, gaf de goudprijs een duw in de rug. De daling na de Trumprally werd opnieuw tenietgedaan door de onzekerheid met betrekking tot de tariefheffingen die de nieuwe president ging invoeren. Canada en Mexico waren getroffen met heffingen maar wat Mexico betreft is er een uitstel van een maand. Canada sloeg fors terug, net als China.

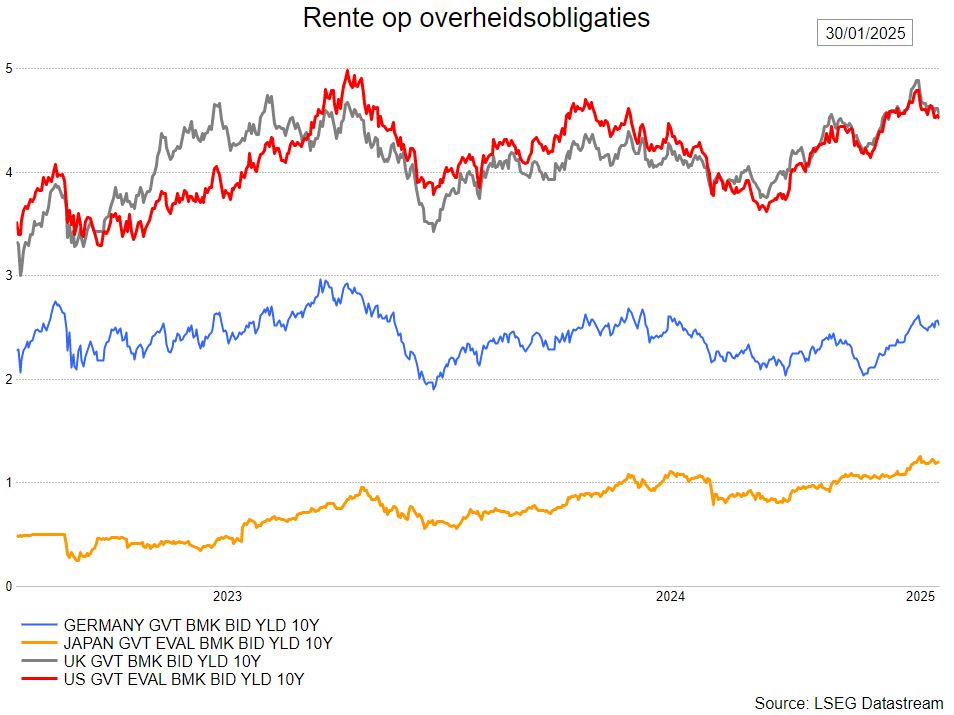

Rentevoeten

De sterker dan verwachte groei, het uitstel van rentedalingen door de Fed en de vrees voor een hogere inflatie en begrotingstekorten onder president Trump, duwen de Amerikaanse rente hoger.

In Europa gaat men er nog steeds van uit dat de ECB de rente in de toekomst verder zal verlagen. Hierdoor ging de Europese rente minder sterk naar boven.

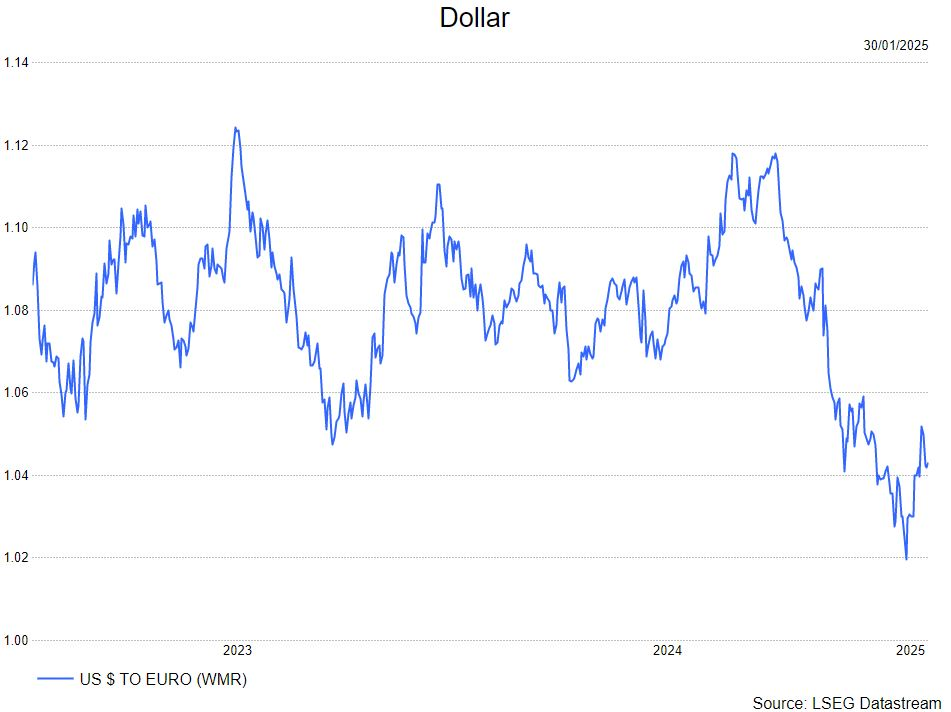

Wisselkoersen

- De sterk oplopende rentevoeten in de VS zorgt er voor dat beleggen in dollar aantrekkelijker is, wat de vraag naar de munt verhoogt. Hierdoor verstevigt de dollar t.o.v. de euro.

Bron : KBC Asset Management/LSEG Datastream