do. 2 jan 2025

Terugblik

Algemeen

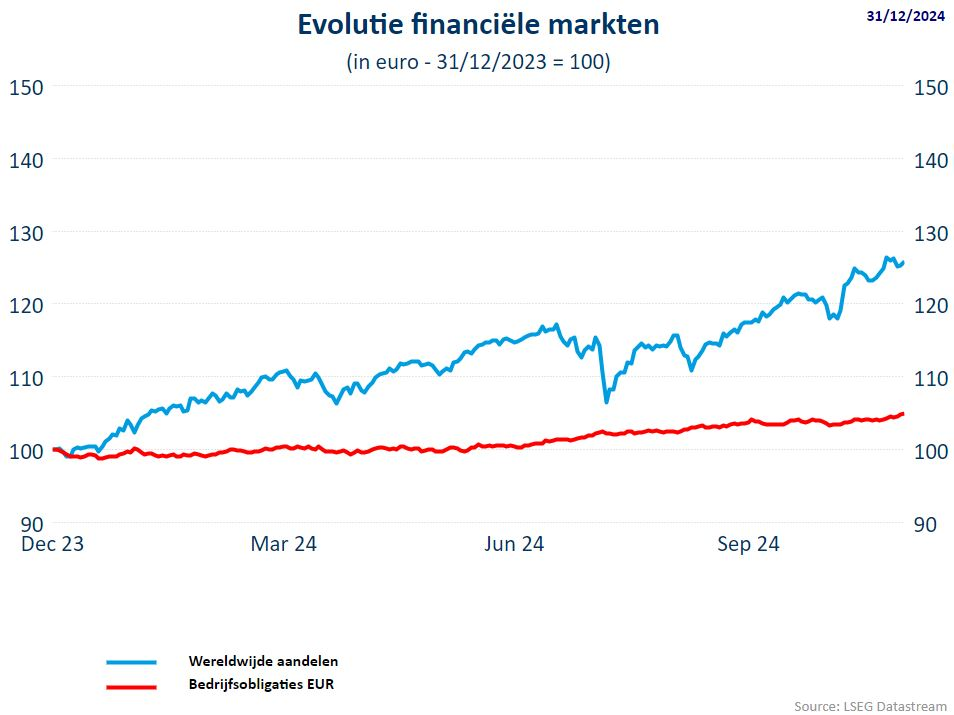

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) staat eind december november 15,45% hoger sedert het jaarbegin. De index steeg amper in december (0,05%°. In het laatste kwartaal daalde index zelfs met 1,23%.

- De MSCI World index stond eind december 16,67% hoger. De index daalde 2,15% in december en met 0,52% in het laatste kwartaal.

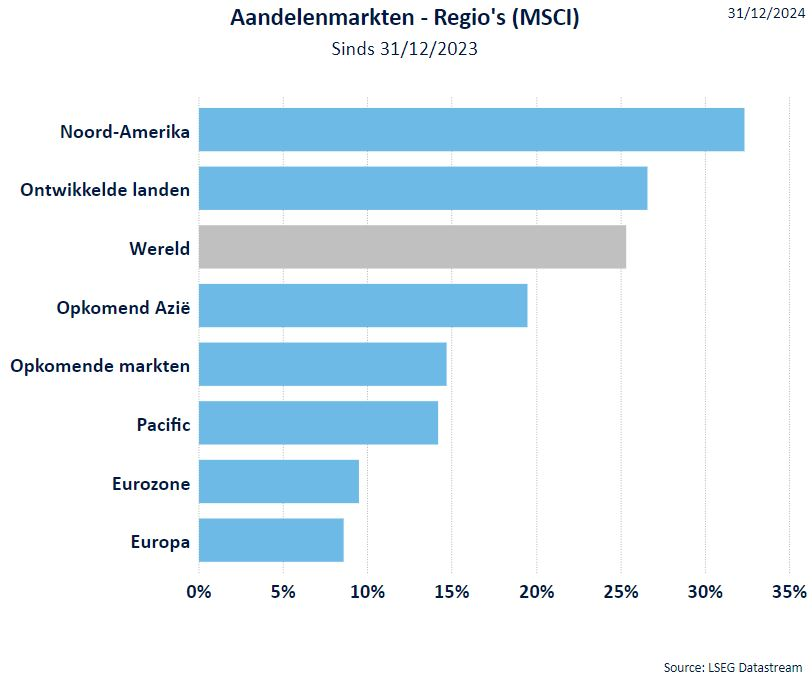

- De S&P500 deed het veel beter dan de twee wereldindexen. De Amerikaanse index steeg met 23,31% sedert eind vorig jaar. In de maand december ging de index 2,78% lager. In het laatste kwartaal van 2024 steeg de index met 2,05%.

- De Nasdaq steeg met 28,64% sedert eind 2023. In de maand december steeg de index 0,39%. In het laatste kwartaal ging de index 5,02% hoger.

- De Europese indexen staan er maar bleekjes bij: de Euro Stoxx 50 gaat dit jaar 8,28% hoger. De index deed het zeer goed de laatste maand (+1,35%) en eindigde het laatste kwartaal 1% hoger. De bredere Stoxx 600 steeg met 5,36% dit jaar, in de maand december ging er 0,24% af. In het laatste kwartaal 2024 daalde de index met 4,60%.

- In Azië steeg de CSI300 index (China) met 16,55% sedert eind december 2023, dankzij de stimuleringsmaatregelen van de Chinese regering. In december steeg de index met 2,11%. Nadat de maatregelen uitgewerkt waren zagen we in het laatste kwartaal 2024 een daling met 0,47%.

- De bedrijfsobligaties presteerden meer dan behoorlijk in 2024 en haalden een rendement van 4,99% sedert het jaarbegin.

Regio’s

Op regionaal vlak spant Wall Street nog steeds de kroon zowel in lokale munt (USD) maar ook in euro.

Europa & eurozone staan onderaan aangezien de economische vooruitzichten voor de eurozone duidelijk zwakker zijn dan de Amerikaanse economische cijfers. De vrees voor repercussies van het Trump-beleid (o.a. de invoerheffingen) weegt op de Europese beurzen.

De groeilanden hebben eveneens last van de vrees voor de importtarieven uitgevaardigd door president Trump.

Sectoren

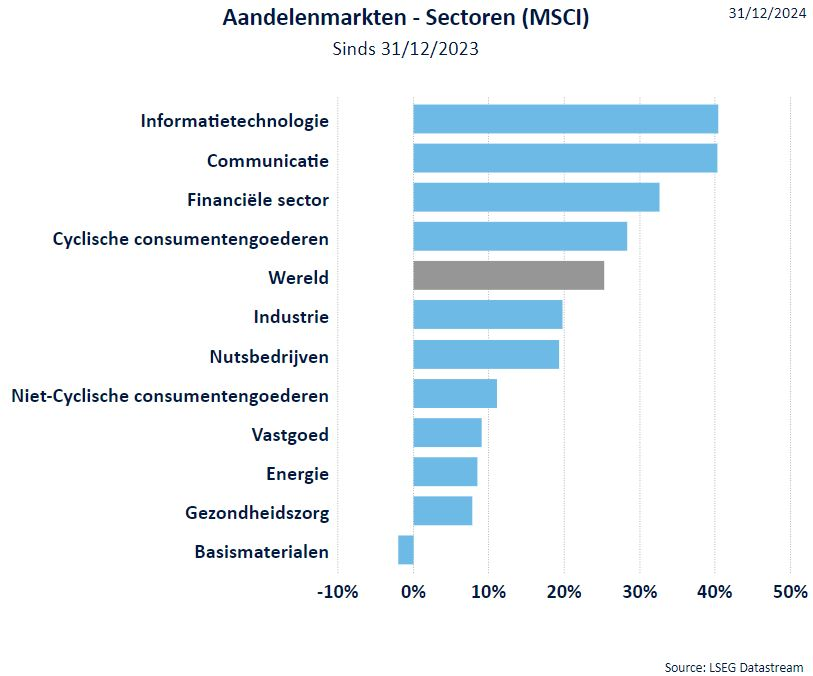

De grote technologie- en communicatiebedrijven tekenen opnieuw voor een groot deel van de beursreturn maar ook de financiële aandelen presteren sterk.

De defensieve sectoren zoals gezondheidszorg en niet-cyclische consumentengoederen blijven achter bij het beursgeweld. De daling van de kortetermijnrente doet de hoop opleven dat ook de langetermijnrente kan dalen. Dit is positief voor de vastgoedsector die in 2024 meer dan behoorlijk presteert en een inhaalbeweging maakte.

Basismaterialen blijven een play op de Chinese relance die niet van de grond komt.

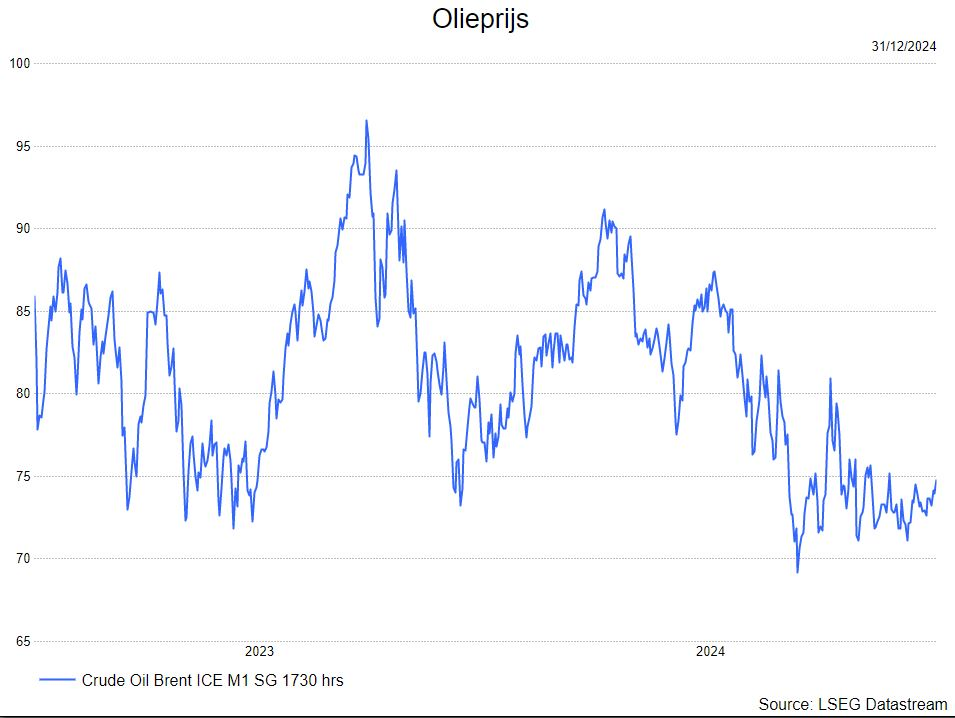

- De olieprijs kende een dip van 71 dollar in december na de aankondiging van de OPEC+ dat de productie ongewijzigd blijft in 2026. De daling van de olievoorraden deed de olieprijs dan weer stijgen naar 74,83 dollar eind december.

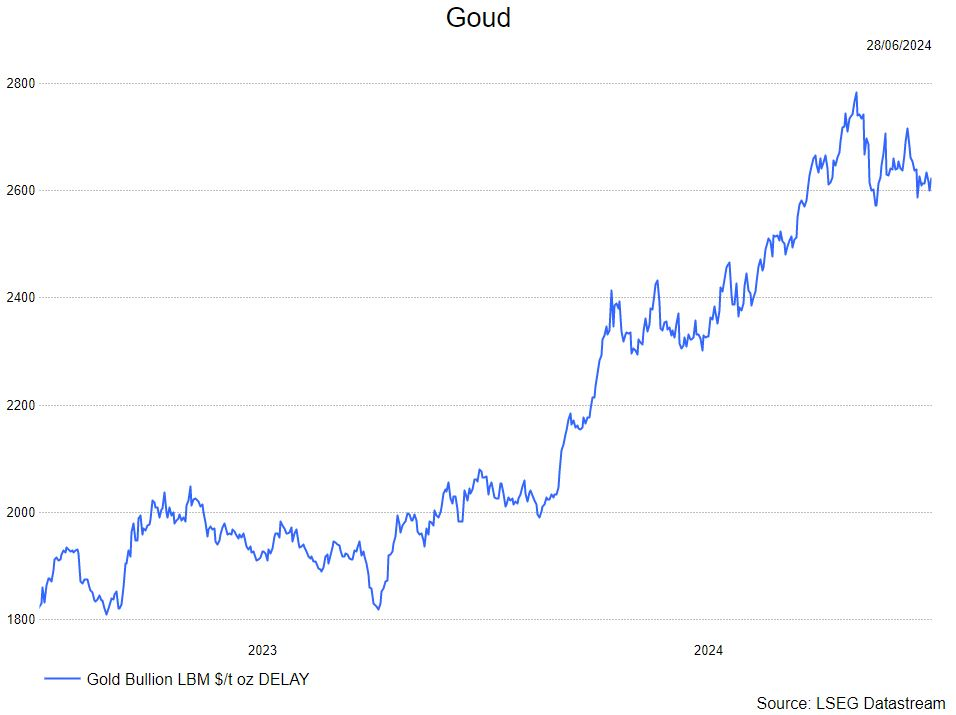

- De onzekerheid op de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, gaf de goudprijs een duw in de rug. Nu Trump de nieuwe president wordt neemt het goud wat gas terug.

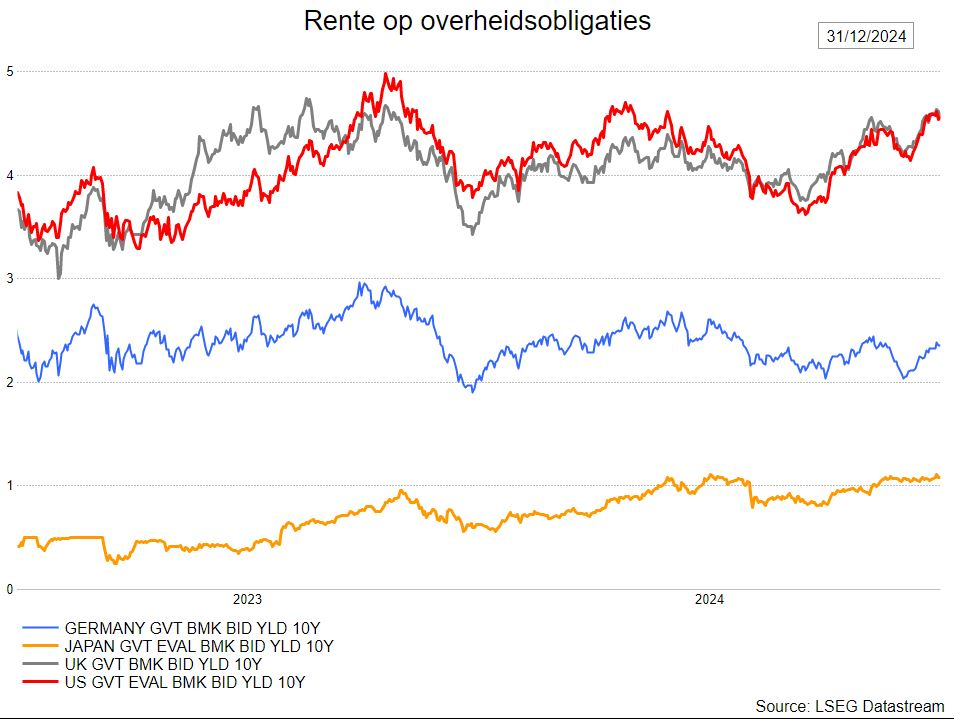

Rentevoeten

De sterker dan verwachte groei, het uitstel van rentedalingen door de Fed en de vrees voor een hogere inflatie en begrotingstekorten onder president Trump, duwen de Amerikaanse rente hoger.

In Europa gaat men er nog steeds van uit dat de ECB de rente in de toekomst verder zal verlagen. Hierdoor ging de Europese rente minder sterk naar boven.

Wisselkoersen

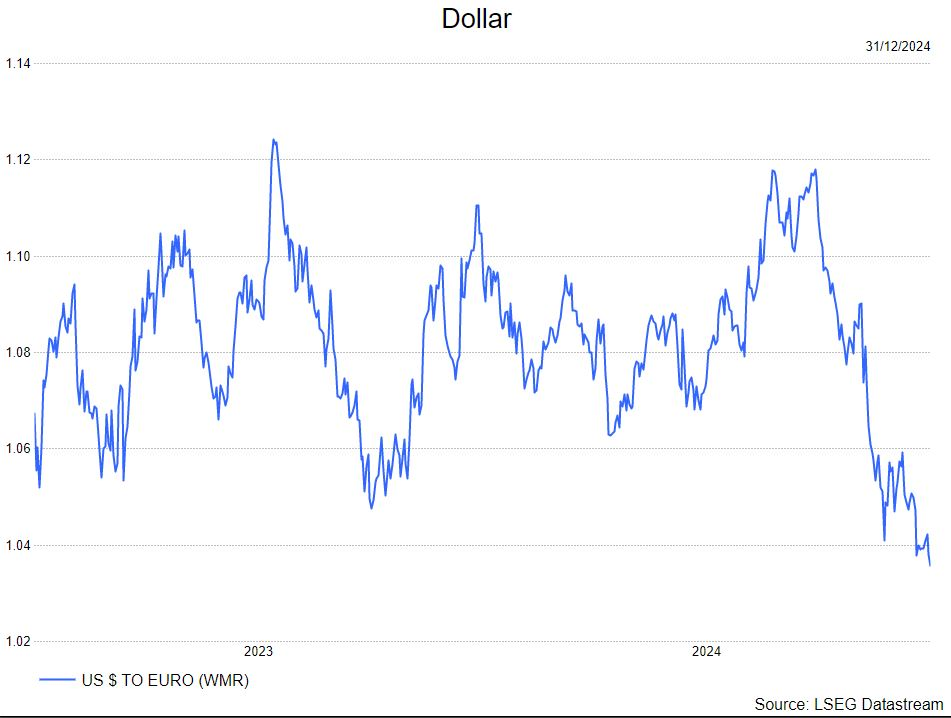

- De sterk oplopende rentevoeten in de VS zorgt er voor dat beleggen in dollar aantrekkelijker is, wat de vraag naar de munt verhoogt. Hierdoor verstevigt de dollar t.o.v. de euro.

Bron : KBC Asset Management/LSEG Datastream