wo. 7 jan 2026

14:30

Vooruitblik

Economische vooruitzichtenVerenigde Staten

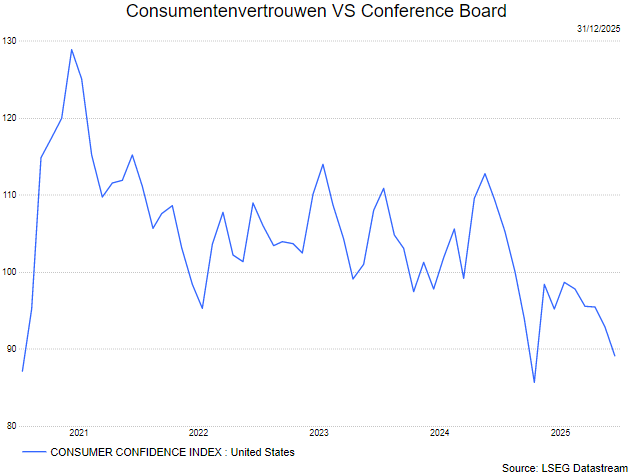

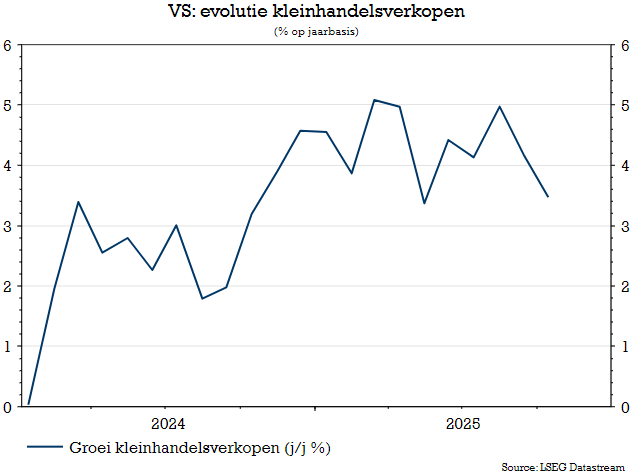

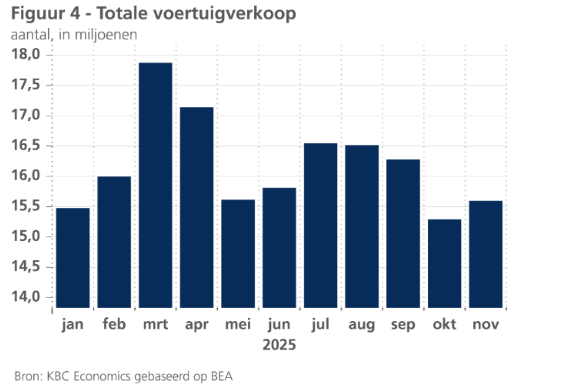

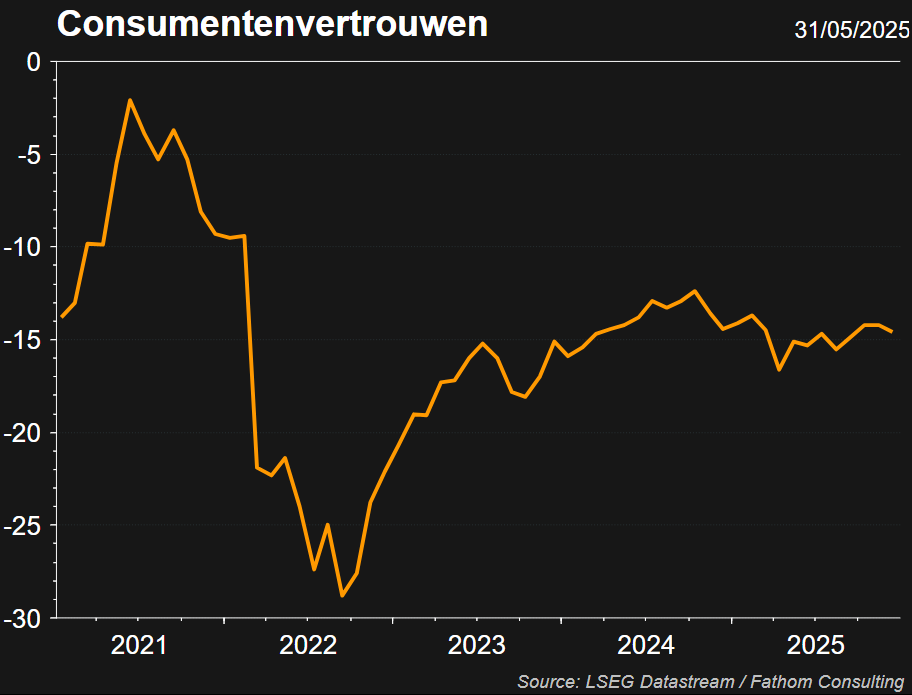

- De Amerikaanse economie begint tekenen van verzwakking te vertonen. Het meest opvallend is de matiging van de consumentenbestedingen. De zwakke autoverkopen en het lage consumentenvertrouwen wijzen op een verdere verzwakking in de toekomst.

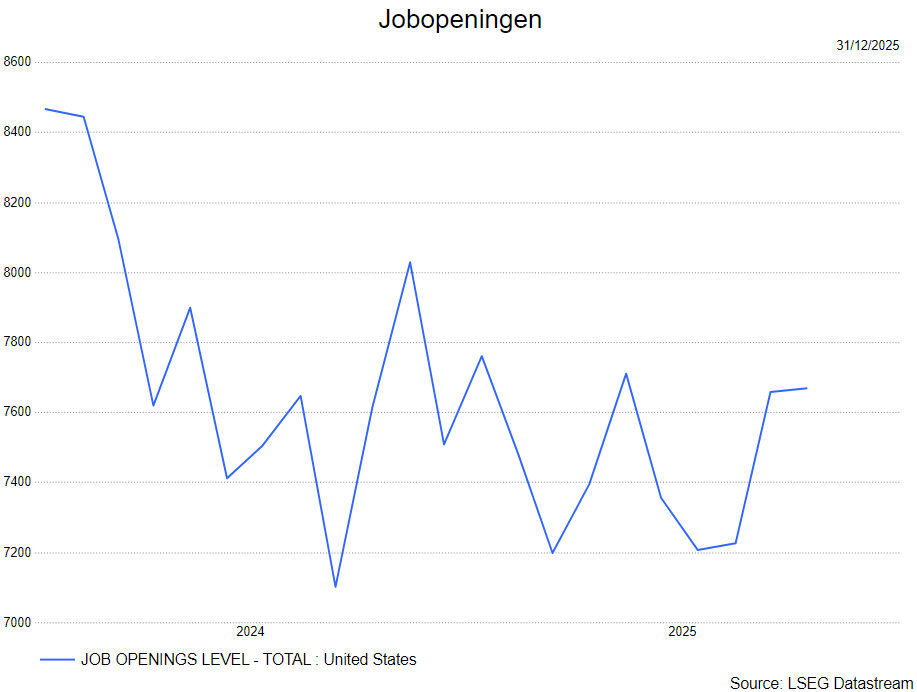

- Nu de werkloosheidsgraad van 4,4% naar 4,6% is gestegen, blijkt ook de arbeidsmarkt stilaan in minder goede doen.

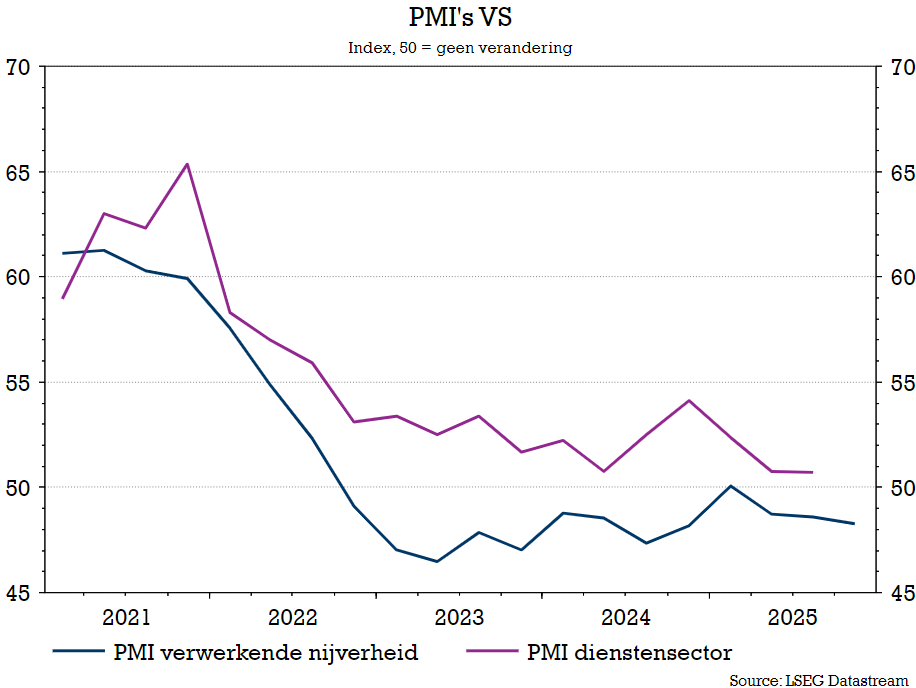

- De indicatoren inzake het ondernemersvertrouwen wijzen niettemin op economische veerkracht in de komende kwartalen.

- De KBC macro-economen handhaven hun prognoses van 1,9% en 1,7% voor de Amerikaanse groei in respectievelijk 2025 en 2026.

- Ook de inflatie in de VS lijkt haar hoogtepunt te hebben bereikt, met voorlopende indicatoren die wijzen op een minder sterke prijsdynamiek in de toekomst. De economen gaan uit van een inflatie van 2,7% in 2025 en 2,6% in 2026.

- Nu de shutdown voorbij is, worden er weer officiële cijfers gepubliceerd (zij het met enige vertraging). Tot nu toe zijn die gemengd. Aan de positieve kant groeiden de bestellingen voor duurzame goederen in september in een stevig tempo (+0,5%), wat een goed voorteken is voor de uitgaven inzake apparatuur in de tweede helft van het jaar. Ook is het handelstekort in de zomer aanzienlijk afgenomen, wat de bijdrage van de netto-uitvoer in het derde kwartaal aanzienlijk doet stijgen.

- Aan de negatieve kant bleven de reële persoonlijke consumptieve bestedingen in september stabiel (en werden de cijfers voor augustus naar beneden bijgesteld). In het derde kwartaal groeide de consumptie nog altijd met een behoorlijke 0,7%. In het vierde kwartaal zal de consumptie evenwel afnemen. De indicatoren voor het consumentenvertrouwen blijven op een erg laag niveau. Het aflopen van de belastingvoordelen voor elektrische auto's in september woog ook op de autoverkopen in het vierde kwartaal. Bovendien kan de shutdown in het vierde kwartaal hebben gewogen op de consumptie van federale werknemers die in de betrokken periode met verlof werden gestuurd. In het eerste kwartaal van 2026 zou die dan weer kunnen opveren.

- Er is ook enige verzwakking zichtbaar op de Amerikaanse arbeidsmarkt. De werkloosheidsgraad steeg van 4,4% in september tot 4,6% in november. De banengroei was ook zwak: de ‘non-farm payrolls’ namen de voorbije drie maanden in totaal met slechts 67.000 eenheden toe. Dat lage cijfer werd deels veroorzaakt door een scherpe afname van het aantal federale werknemers in oktober met 162.000. Een aantal van hen accepteerde een aanbod voor uitgesteld ontslag en verdween van de federale loonlijst.

Europa

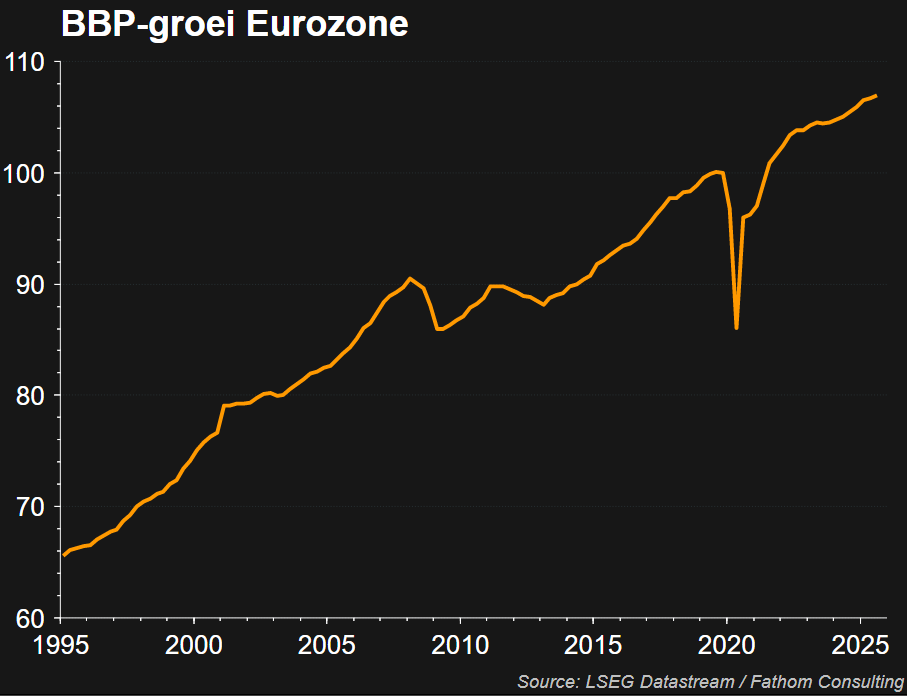

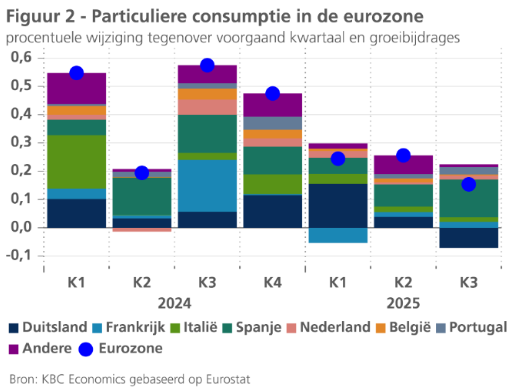

- De economie van de eurozone is zich aan het herstellen. De bbp-groei in het derde kwartaal werd naar boven herzien tot een gezonde 0,3% op kwartaalbasis. De groei werd vooral door sterke bruto-investeringen en overheidsconsumptie gegenereerd. De particuliere consumptie blijft zwak, aangezien de spaarquote van de huishoudens hoog blijft.

- Op de arbeidsmarkt zien we tekenen van verzwakking.

- De KBC macro-economen handhaven hun groeiprognoses van 1,4% en 1,0% voor respectievelijk 2025 en 2026.

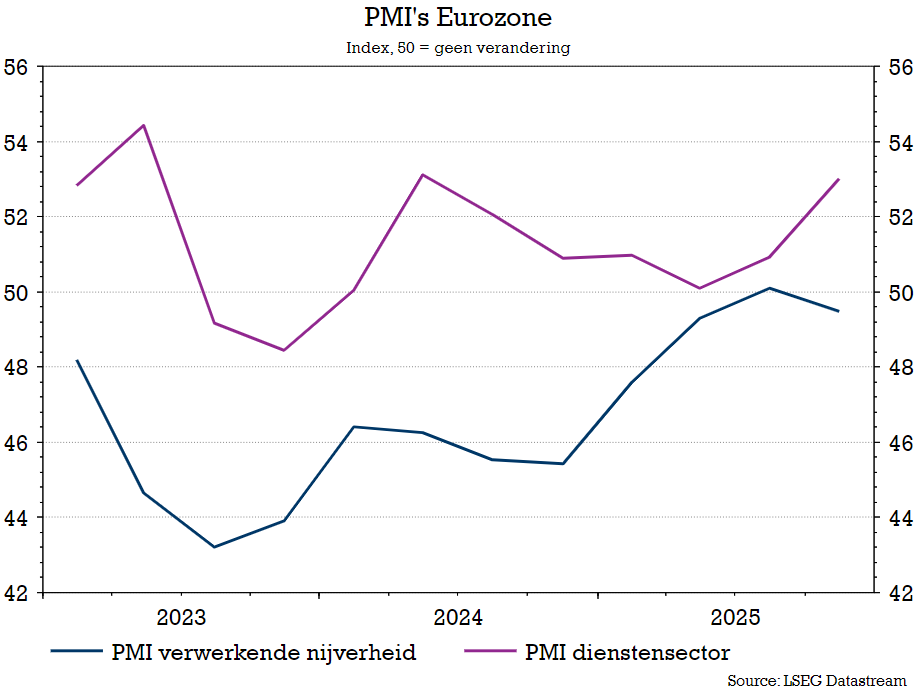

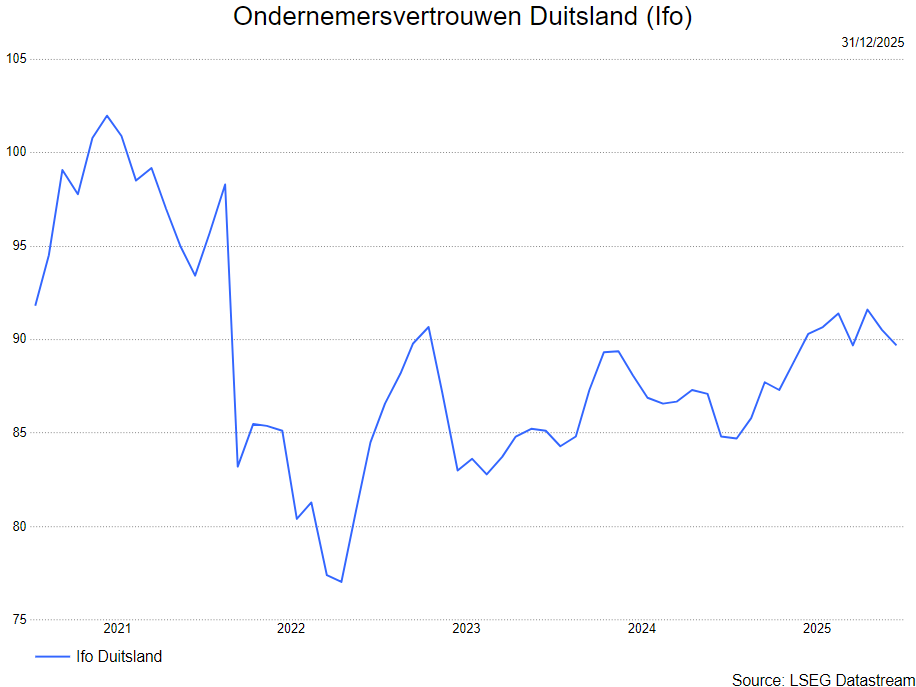

- Het producentenvertrouwen in de eurozone bleef in november alvast verbeteren, al was dat uitsluitend in de diensten en de bouw het geval. In de verwerkende nijverheid viel het lichtjes terug. Ontgoochelend was de lichte terugval, na de opvering in oktober, van de verwachtingen bij de Duitse ondernemers, zoals opgetekend in de Ifo-enquêtes. Het herinnert eraan dat de malaise in de Duitse economie nog niet is overwonnen en dat de verwachte beterschap zich allicht slechts geleidelijk zal manifesteren.

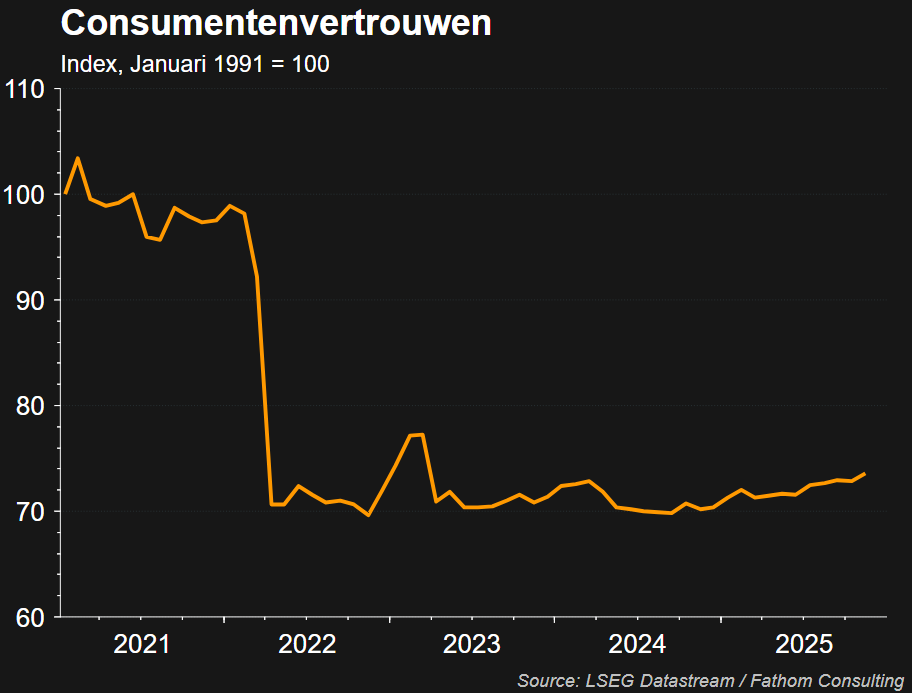

- Het valt op dat de kwartaalgroei van de gezinsbestedingen in de voorbije vijf kwartalen geleidelijk is afgenomen (zie figuur 2). Die groei werd in hoofdzaak door de Spaanse consument overeind gehouden, terwijl vooral de Duitse consument het in het derde kwartaal volledig liet afweten. Over het algemeen hield de consument in de eurozone de vinger op de knip, ondanks de koopkrachtstijging van de lonen en de netto-banencreatie. In het derde kwartaal waren 278.100 meer mensen aan het werk dan een kwartaal eerder, een toename met 0,2%. In vergelijking met een jaar eerder bedroeg de stijging ruim 1 miljoen of 0,6%. Kennelijk hield het lusteloos vertrouwen, dat slechts moeizaam verbetert, de spaarneiging van de gezinnen op een historisch hoog peil.

China

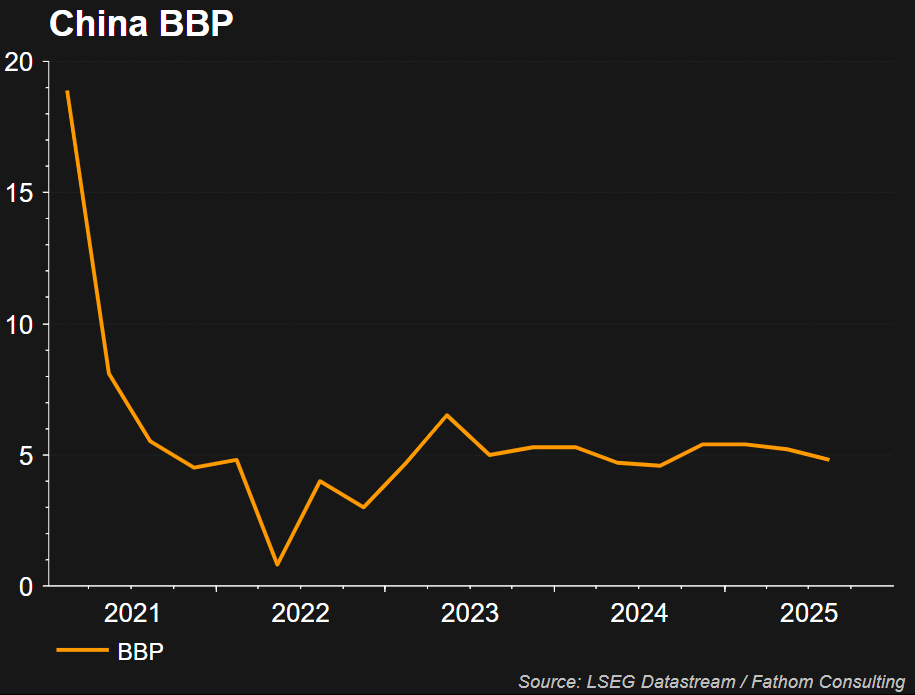

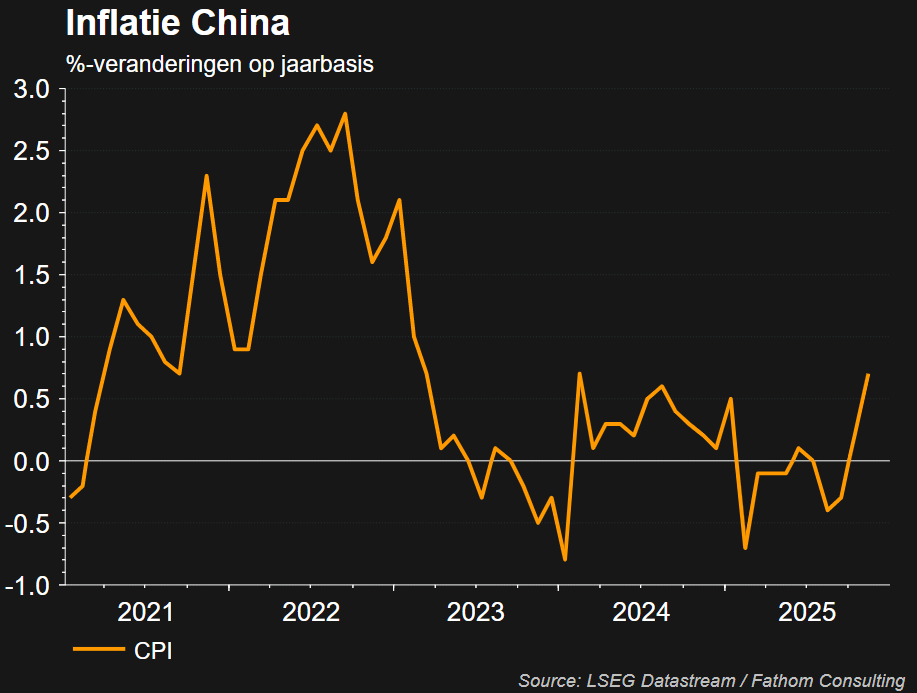

- De Chinese economie vertoont tekenen van een aanhoudende groeivertraging in het vierde kwartaal. De indicatoren voor het ondernemersvertrouwen in de particuliere en officiële sector zijn in november over het algemeen licht gedaald, met uitzondering van de NBS-PMI voor de verwerkende nijverheid, die met 49,2 nog altijd in krimpgebied ligt. De groei van de detailhandel en de industriële productie is in november op jaarbasis verder vertraagd. Daarbij vertoonde vooral de detailhandel een erg zwakke dynamiek (-0,42% op maandbasis).

- Intussen daalden de investeringen in vaste activa voor de derde maand op rij (-2,6% op jaarbasis in november). Dat wijst erop dat de zogenoemde ‘anti-involutie-inspanningen’ mogelijk een sterker dan verwachte terugval van de investeringen veroorzaken.

- In 2026 zou er ruimte kunnen zijn voor een bescheiden herstel van het groeimomentum. Een en ander zal grotendeels afhangen van de omvang en de aard van de stimulusmaatregelen van de overheid, die op hun beurt waarschijnlijk zullen afhangen van de groeidoelstelling voor 2026. Een doelstelling van 5% zal zonder verdere steun moeilijker te halen zijn, vooral gezien de aanhoudende uitdagingen (zoals de correctie in de vastgoedsector, de zwakke consumptiegroei, overcapaciteit, de vergrijzing en de hoge schuldenlast van lokale overheden en huishoudens).

- De KBC macro-economen laten ook onze gemiddelde jaarlijkse inflatieprognoses voor 2025 en 2026 ongewijzigd op respectievelijk -0,1% en 0,7%. Hoewel de algemene inflatie de voorbije maanden licht is gestegen door de afnemende deflatie van de voedingsprijzen, blijft de deflatoire druk op de economie over het algemeen bestaan. Dat blijkt onder meer uit de nog altijd dalende producentenprijzen (-2,2% op jaarbasis in november).

- Gezien de aanhoudende aanzienlijke tegenwind voor de economische groei, blijven de KBC macro-economen ervan uitgaan dat de reële bbp-groei in 2025 net onder de groeidoelstelling van de regering op 4,9% zal uitkomen, alvorens in 2026 te vertragen tot 4,4%.

Inflatie

Verenigde Staten

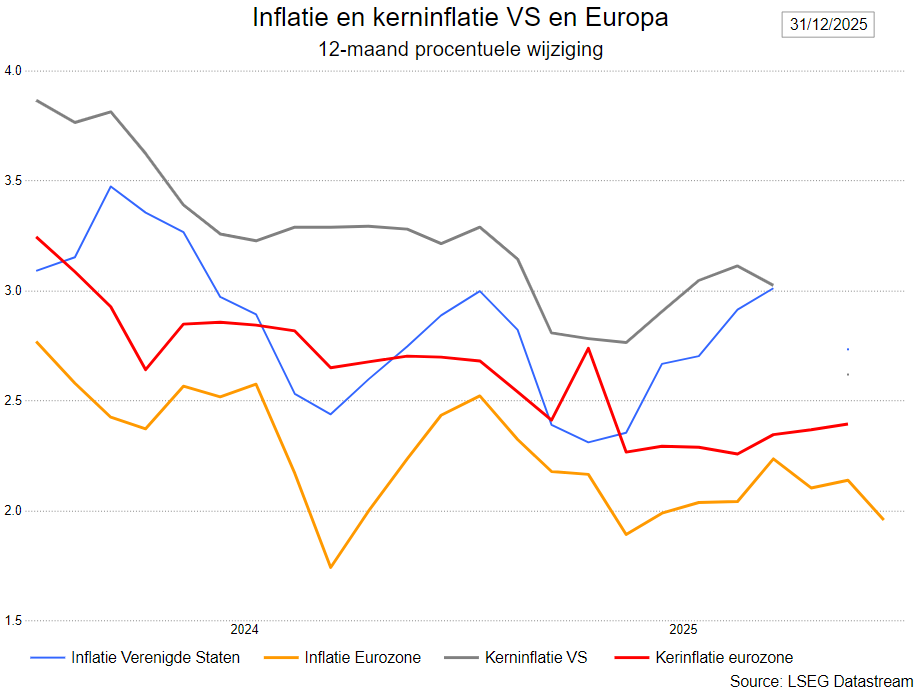

- Het effect van het tariefbeleid van Trump op de inflatie is ook geringer dan verwacht. Hoewel de inflatie in de VS in november nog altijd hoog was, met 2,7%, lijkt zij haar hoogtepunt te hebben bereikt.

- Lagere olieprijzen zullen de energieprijzen doen dalen, terwijl de recente verlaging van de tarieven op bepaalde voedingsmiddelen de voedingsprijsinflatie zou kunnen temperen.

- Voorlopende indicatoren wijzen ook op een verdere daling van de prijzen voor huisvesting en tweedehandsauto's (zie figuur 5). De lagere loondruk is ook gunstig voor de inflatie in de dienstensector. Daarnaast zijn ook de inflatieverwachtingen van de consument gedaald, hoewel ze nog altijd op een hoog niveau liggen. De KBC macro-economen verwachten dat de Amerikaanse inflatie in 2025 2,7% zal bedragen en in 2026 2,6%. De risico’s hierbij zijn neerwaarts gericht.

Eurozone

- De inflatie in de eurozone bleef in november onveranderd op 2,1%. Binnen de niet-kerncomponenten werd een daling van de voedingsinflatie gecompenseerd door een stijging van de energie-inflatie (veroorzaakt door basiseffecten)

- De kerninflatie stabiliseerde op 2,4%, waarbij een daling van de goedereninflatie werd gecompenseerd door een stijging van de diensteninflatie. Gezien de lagere olie- en gasprijzen handhaven de macro-economen de prognose voor de eurozone-inflatie van 2,1% voor 2025, terwijl we die voor 2026 verlagen van 1,8% naar 1,6%.

Centrale banken

- De ECB liet op 18 december de beleidsrente zoals verwacht onveranderd op 2%, een niveau dat volgens haar de ondergrens vormt van de huidige rentecyclus, terwijl de markt een bijkomende verlaging vrijwel volledig heeft uitgesloten en zelfs een eerste renteverhoging in het najaar van 2026 als risicoscenario beschouwt. De centrale bank gaat ervan uit dat er de komende maanden geen grote externe schokken zullen plaatsvinden, al blijven potentiële risico’s aanwezig, zoals geopolitieke spanningen en onzekerheid rond internationale monetaire verhoudingen. Binnen die context handhaaft de ECB het scenario dat de euro geleidelijk verder zal appreciëren ten opzichte van de dollar, gedreven door de relatieve muntenwaardering en het afnemende renteverschil tussen de ECB en de Fed.

- De Fed zette op 10 december 2025 haar versoepelingscyclus voort met een renteverlaging van 25 basispunten tot 3,625%, maar volgens voorzitter Powell bevindt de beleidsrente zich nu in de buurt van de neutrale zone, waardoor verdere verlagingen minder vanzelfsprekend en meer data‑afhankelijk worden. De centrale bank voorziet nog twee bijkomende verlagingen (januari en maart) van telkens 25 basispunten tot 3,125%, waarna de cyclus wordt stopgezet. Tegelijk maakt de Fed zich zorgen over een te sterke afbouw van liquiditeit in het financiële systeem, wat al leidde tot spanningen op de geldmarkt, en daarom wordt een nieuw liquiditeitsmanagementprogramma opgestart waarbij T‑bills worden aangekocht om tijdelijke tekorten te voorkomen — hoewel dit officieel geen beleidsversoepeling mag zijn, zal het in de praktijk wel extra liquiditeit in het systeem pompen.

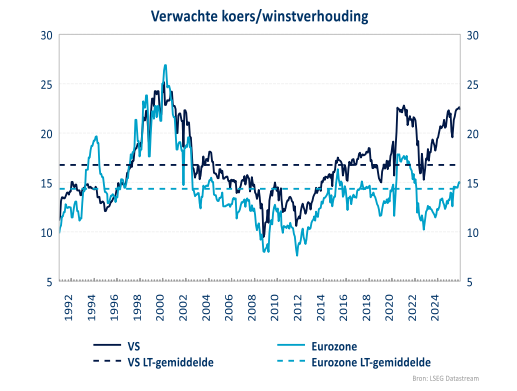

- De laatste 3 jaar is de koerswinstverhouding sterk gestegen.

- Amerikaanse aandleen noteren duidelijk sterk boven het langetermijngemiddelde.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark (geen wijzigingen t.o.v. de voorbije maand).

- KBC AM heeft een hogere positie in cyclische aandelen. De AI-investeringen en een mogelijk staakt-het-vuren in Oekraïne verbeteren de vooruitzichten voor de industriële bedrijven. Er wordt ook een hogere positie genomen in de duurzame consumentengoederen. Wel wordt nog een positie aangehouden in de gezondheidszorg. De financiële aandelen hebben ook nog steeds een plaats in een portefeuille met een voorkeur voor Amerikaanse banken. De vastgoedsector zou kunnen profiteren van lagere rentes. Ook de technologiesector blijft overwogen behalve voor de hardware.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.