di. 2 jul 2024

15:47

Terugblik

Algemeen

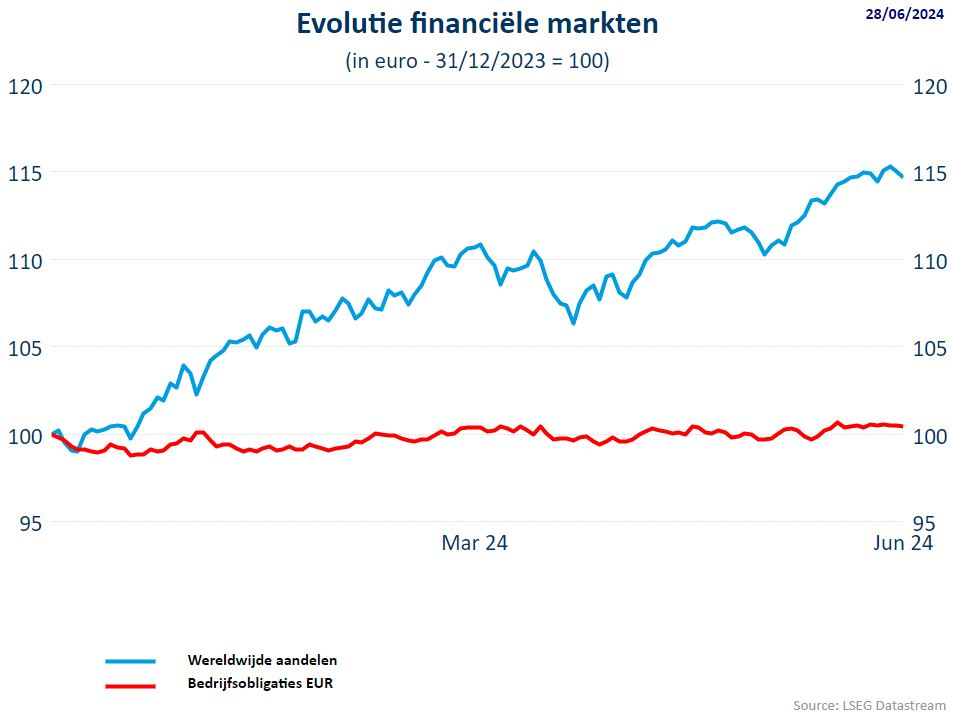

- De wereldwijde aandelen kenden een sterke eerste jaarhelft met een stijging van bijna 15% Enkel midden april en einde mei was er een kleine dip. In de maand juni gingen de beurzen weer vlotjes hoger. De MSCI World All Countries index steeg sedert begin januari met 10,30%, de MSCI World index ging 10,80% hoger.

- De S&P500 steeg sedert begin 2024 met 15,13% waarvan 3,35% in de maand juni. De Nasdaq 100 index ging in de eerste jaarhelft maar liefst 18.97% hoger, waarvan 5,81% enkel in de maand juni !

- De langetermijnrentevoeten stabiliseerden maar obligaties, zowel overheidsobligaties als bedrijfsobligaties kennen een vlak verloop. Secert het jaarbegin stegen de bedrijfsobligaties met amper 0,5%, de overheidobligaties moesten zelfs inleveren (ongeveer 1,2%). .

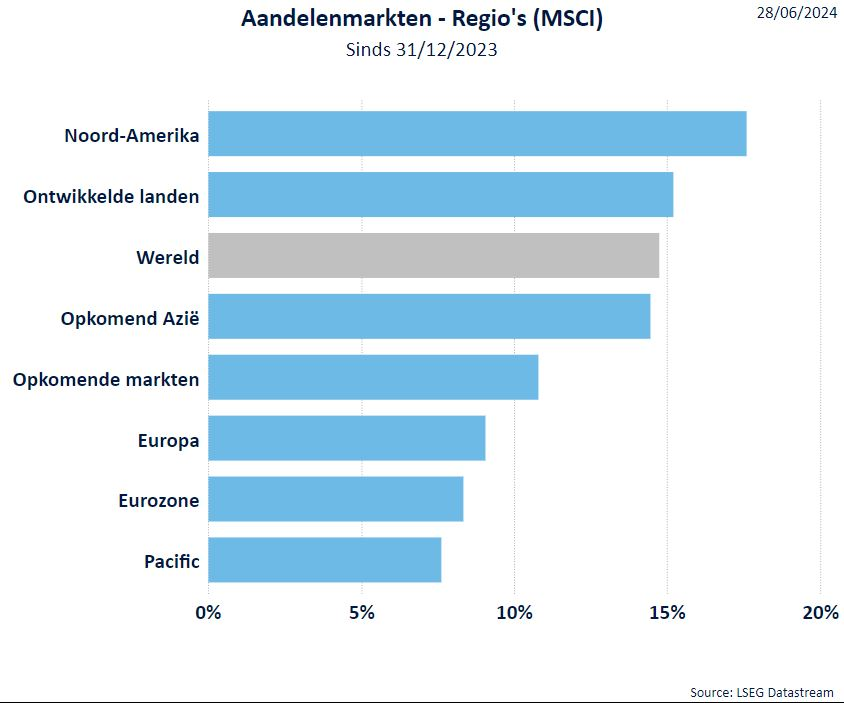

Regio’s

- De VS blijven aan kop zowel in euro als in Amerikaanse dollar. Daar zijn de technologie-aandelen (de reeds eerder aangehaalde Magnificent 7) niet vreemd aan.

- De aandelen in de Eurozone, die een eerder stijgend verloop kenden, moesten in de maand juni wat terrein prijsgeven. De slechte uitslag in Frankrijk bij de Europese verkiezingen waar het Rassemblment National verrassend sterk presteerde, woog niet enkel op de Franse beurs, maar zette een neerwaartse beweging in voor geheel Europa.

- Opkomend Azië en meer bepaald China, zit na de sterke inhaalbeweging terug midden in het peleton.

- Pacific, meer bepaald Japan, kende een zwakke periode door een (ver)zwakkende Yen. Desondanks blijft het rendement in euro positief.

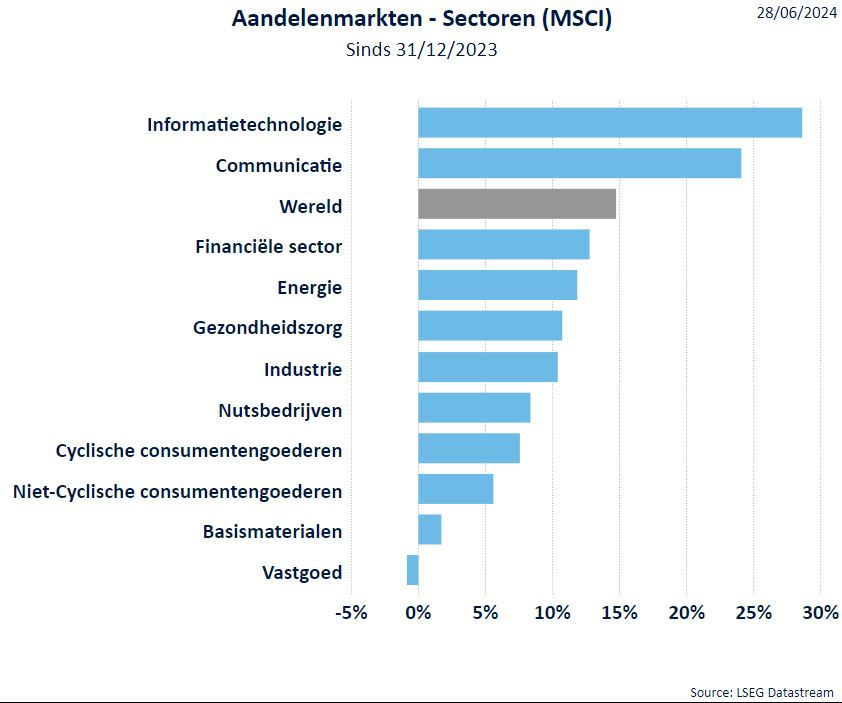

Sectoren

- Binnen de sectoren staat de technologie nog steeds op kop. De stijging van de technologie-aandelen werd reeds vorig jaar ingezet en zette zich in de eerste jaarhelft verder. De brede technologiesector kreeg bovendien steun van de sterke bedrijfsresultaten.

- Ook communicatie doet het nog steeds goed. Die sector bestaat uit telecom en media. Het is vooral deze laatste deelsector die goed presteert (vnl. dankzij de streanmingdiensten).

- De financiële sector was in goede doen, maar kende recent een terugval door de politieke spanningen in Frankrijk.

- De energiesector is sterk afhankleijk van de evolutie van de olieprijs en vastgoed bengelt nog steeds onderaan en kende zelfs een daling sedett het jaarbegin. Oplopende rentevoeten zijn hier de oorzaak van.

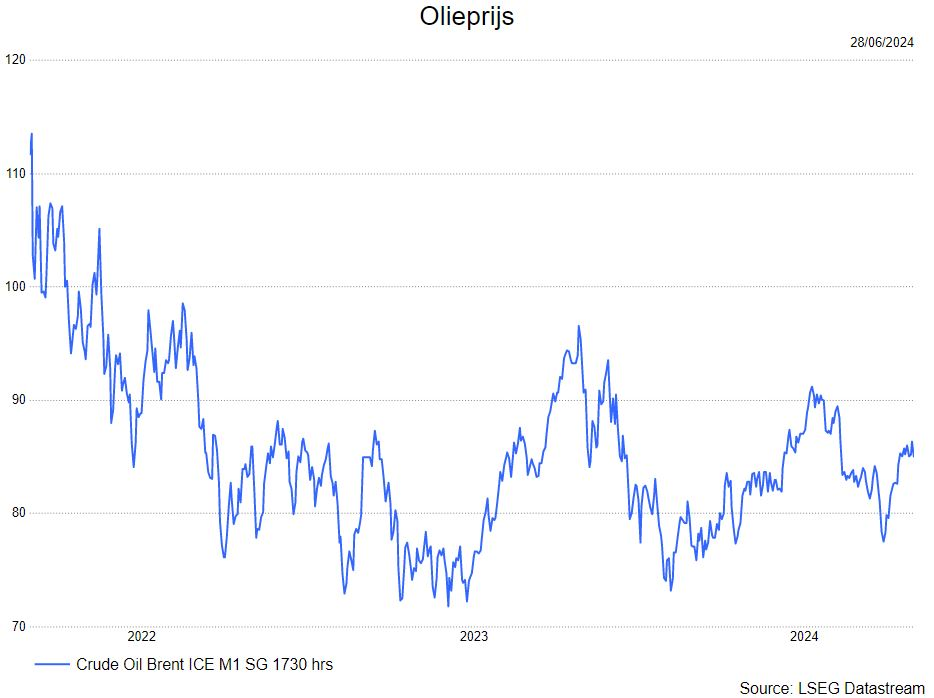

Grondstoffen

- De olieprijs herstelde van de recente dip. dit is een gevolg van een drone-aanval op een olieterminal in een grote Russische haven en door de toenmenede spanningen in het Midden-Oosten. Israël waarschuwde immers voor een 'totale oorlog' met de Libanse Hezbollah. Een escaltie van het geweld kan mogelijk de aanvoer in de belangrijkste olieproducerende regio verstoren.

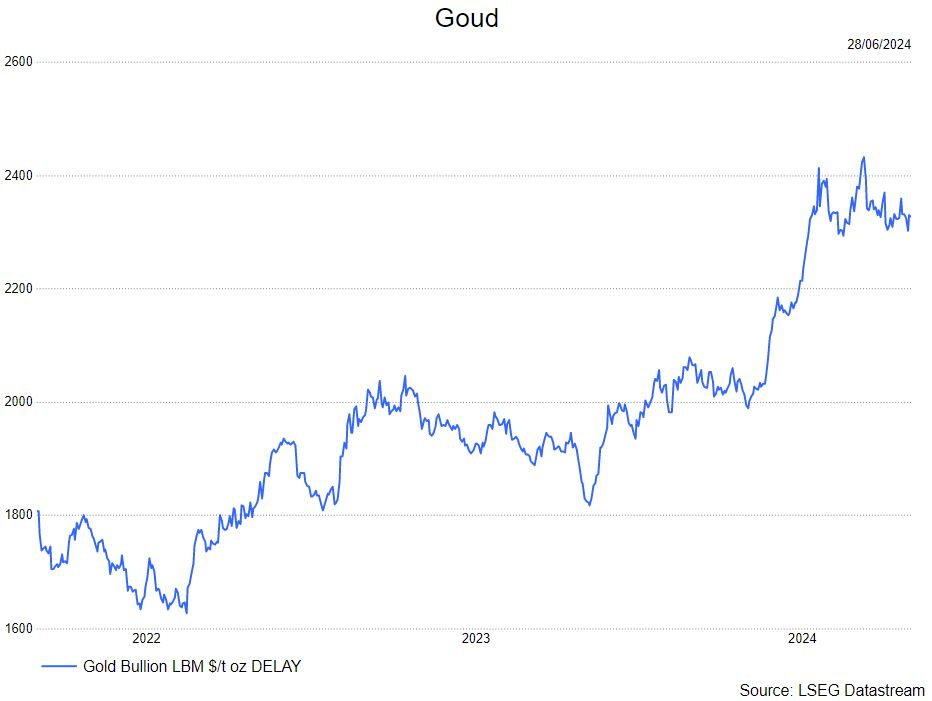

- Nadat het goud in de maand april een een all time high van 2.412,97 dollar per ounce bereikte, kent de goudprijs een vlak zijwaarts verloop.

Rentevoeten

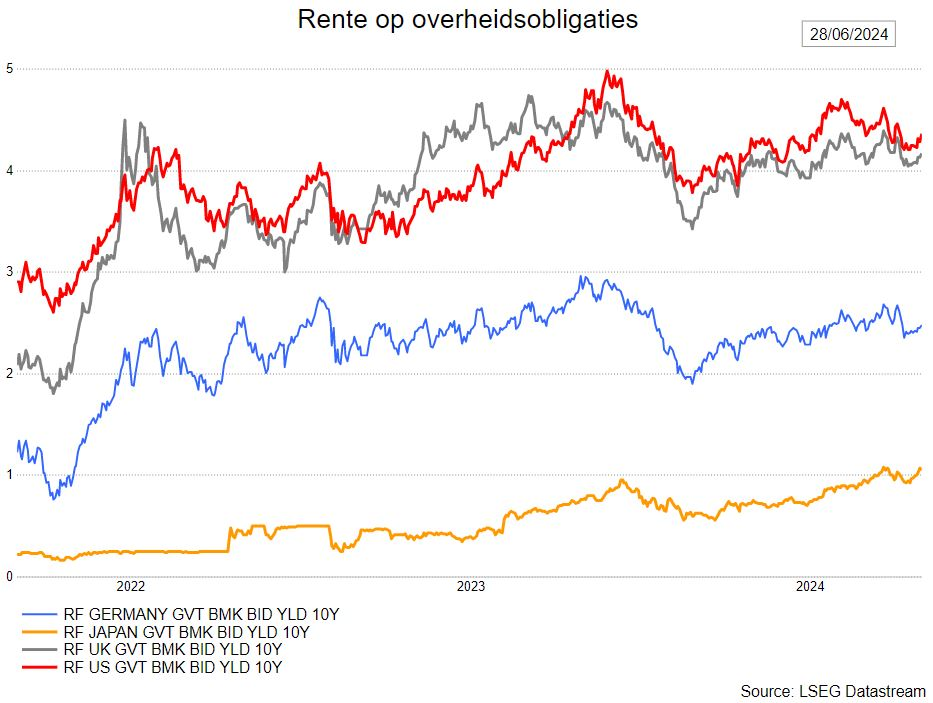

- De langetermijnrente zit in 2024 in een stijgende trend. Het is geen liniaire trend maar het gaat gepaard met de nodige volatiliteit. Die volatiliteit was een gevolg van onzekerheid over de inflatie, de gebrekkige commentaar van de centrale banken en de marktverwachtingen over mogelijke renteknippen van de centrale banken.

- De meer risicovolle high-yield-obligaties (hoogrentende obligaties zijn in vreemde munten) en bedrijfsobligaties zijn de enige segmenten binnen de obligaties die positieve rendementen optekenen in 2024.

Wisselkoersen

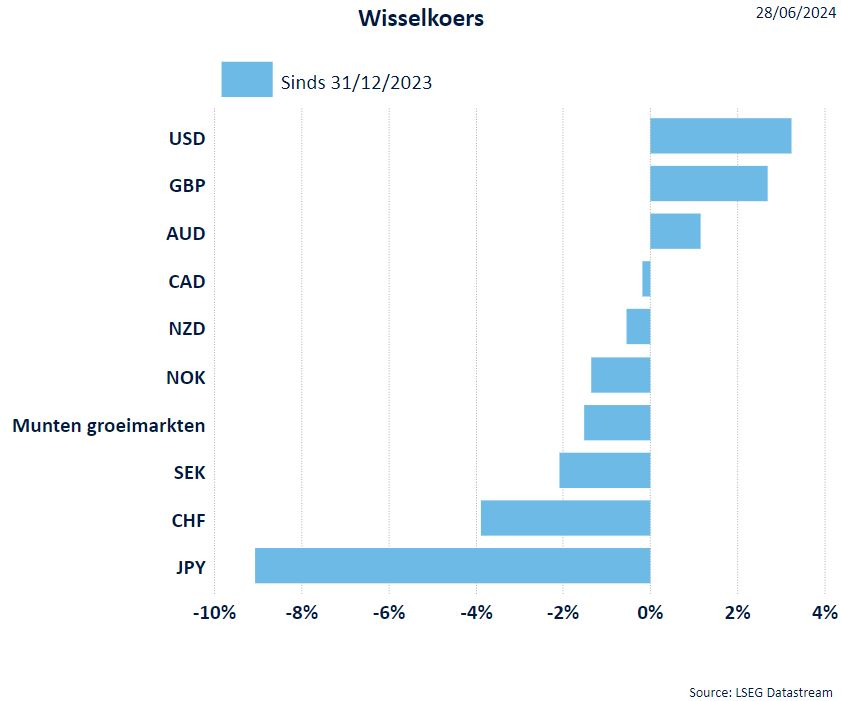

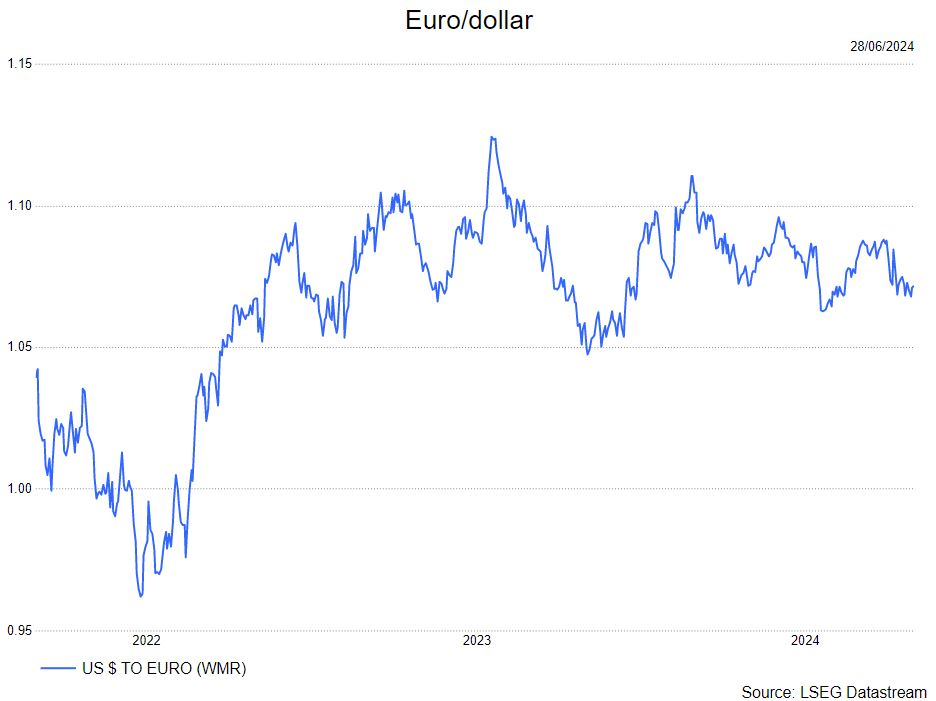

- De euro stond onder druk omwille van de toegenomen risicopremie. In Europe leeft immers de vrees dat wanneer niet traditionele partijen de bovenhand krijgen, de fiscale normalisatie minder evident zal worden.

- De dollar won terrein door een verzwakkende euro. De dollar zelf wordt niet langer ondersteund door de renetverlagingen te verschuiven naar de toekomst.

- De zogenaamde veilieg havens, de CHF en JPY bengelen onderaan door het soepelere rentebeleid van de centrale banken in Zwitserland en Japan.

Bron : KBC Asset Management/LSEG Datastream