di. 4 jun 2024

Vooruitblik

Economie

VS

De Amerikaanse economie groeide in het eerste kwartaal met slechts 0,4% en bleef daarmee ver achter bij de consensusverwachtingen. De belangrijkste oorzaak was een veel lagere bijdrage van de netto-uitvoer. Ook de overheidsbestedingen en de consumptie droegen minder bij aan de groei. Andere macro-economische indicatoren wijzen ook op enige verzwakking. Werkgelegenheidscijfers en vertrouwensindicatoren kwamen lager uit dan verwacht, terwijl ook de productiviteitscijfers teleurstelden. Toenemend protectionisme kan vanaf volgend jaar ook de groei schaden. De KBC macro-economen verlagen hun groeiprognose voor 2024 van 2,4% naar 2,3% en hun prognose voor 2025 van 2,0% naar 1,8%.

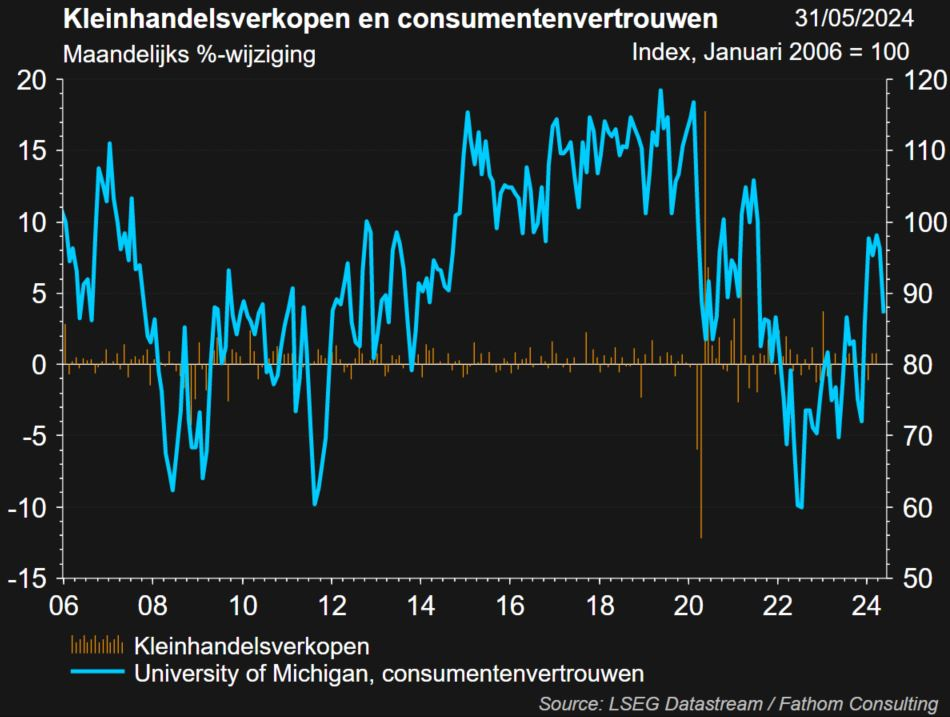

De binnenlandse consumptie kwam iets lager uit dan verwacht (+2,5% kwartaal op kwartaal). De verdere afbouw van de stimulusmaatrgelen (de zgn Trump tax cuts) en onzekerheid over de verkiezingen wegen. De hogere rentes wegen dan weer op de huizenmarkt.

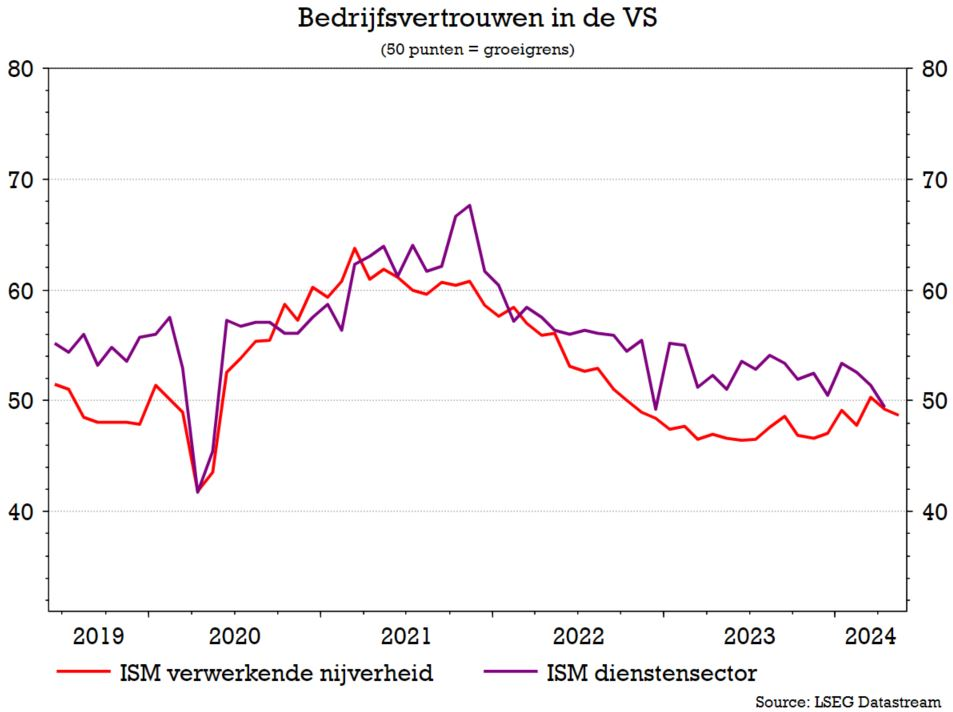

Het ISM-cijfer voor de verwerkende nijverheid staat duidelijk onder druk, net als de dienstensector, een belangrijk gegeven voor de VS. Dit wijst op een mogelijke verzwakking van de Amerikaanse economie.

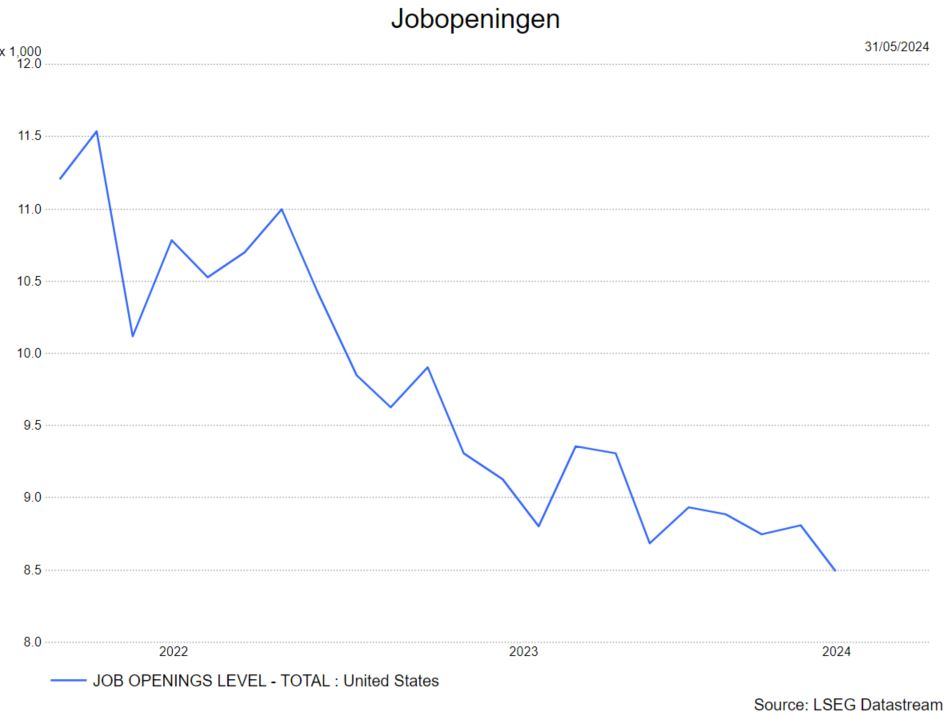

De arbeidsmarkt blijft sterk, hoewel er in de maand april (cijfer gepubliceerd in mei) een kleine daling was in het aantal nieuwe jobs, nl. 175.000. Dit cijfer ligt ook lager dan het gemiddelde van de voorbije maanden. We zien ook dat het aantal jobopeningen nog steeds in dalende lijn is.

Europa

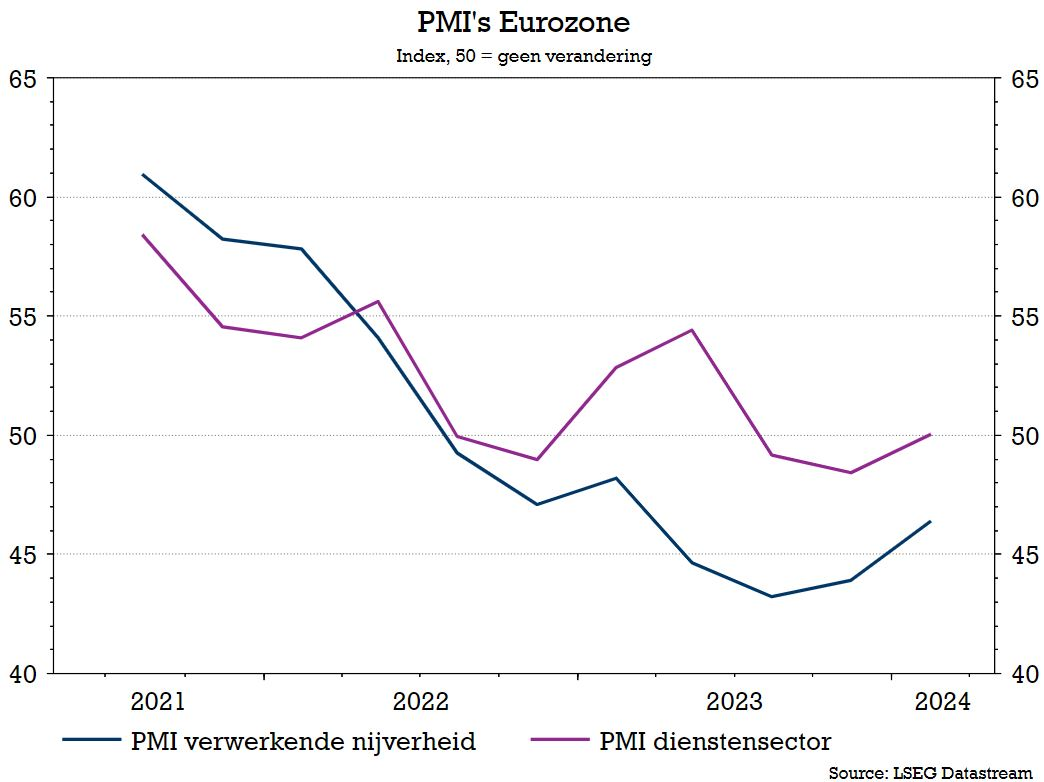

De economie van de eurozone groeide in het eerste kwartaal met een gezonde 0,3%. Hoewel de zuidelijke economieën het nog altijd beter deden dan de andere lidstaten, groeide ook de Duitse economie met een nog degelijke 0,2%. De arbeidsmarkt in de eurozone verslapte een beetje, maar blijft over het algemeen krap. De vertrouwensindicatoren verbeteren over het algemeen, zowel die voor consumenten als die voor producenten, vooral dankzij verbeteringen in de dienstensector. De vertrouwensindicatoren in de industrie en de bouw bleven zwak. De KBC macro-economen verhogen hun groeiprognose voor 2024 van 0,5% naar 0,7%, maar handhaven die voor 2025 van 1,3%.

Binnen de eurozone is er een duidelijk herstel over de grote landen heen:

- new business en verkopen zitten in de lift

- de nieuwe orders lijken te versnellen, voor de eerste keer posiief sinds mei vorig jaar

- de aanwervingen stegen naar het hoogste niveau in meer dan een jaar

- het herstel lijk binnenlands gedreven

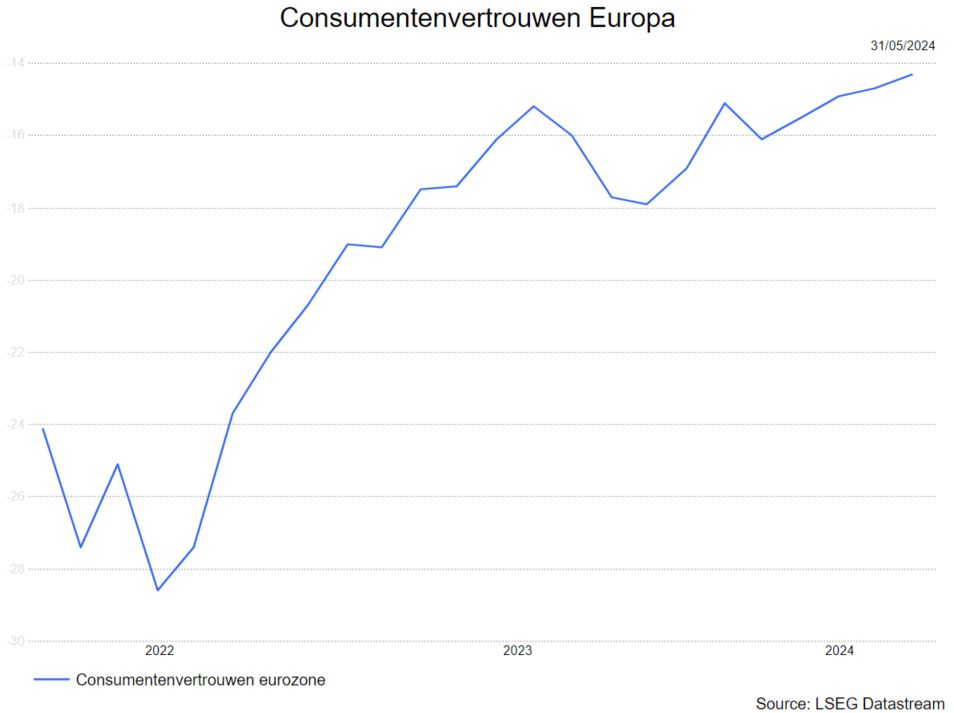

Ook het consumentenvertrouwen in de eurozone verbetert verder.

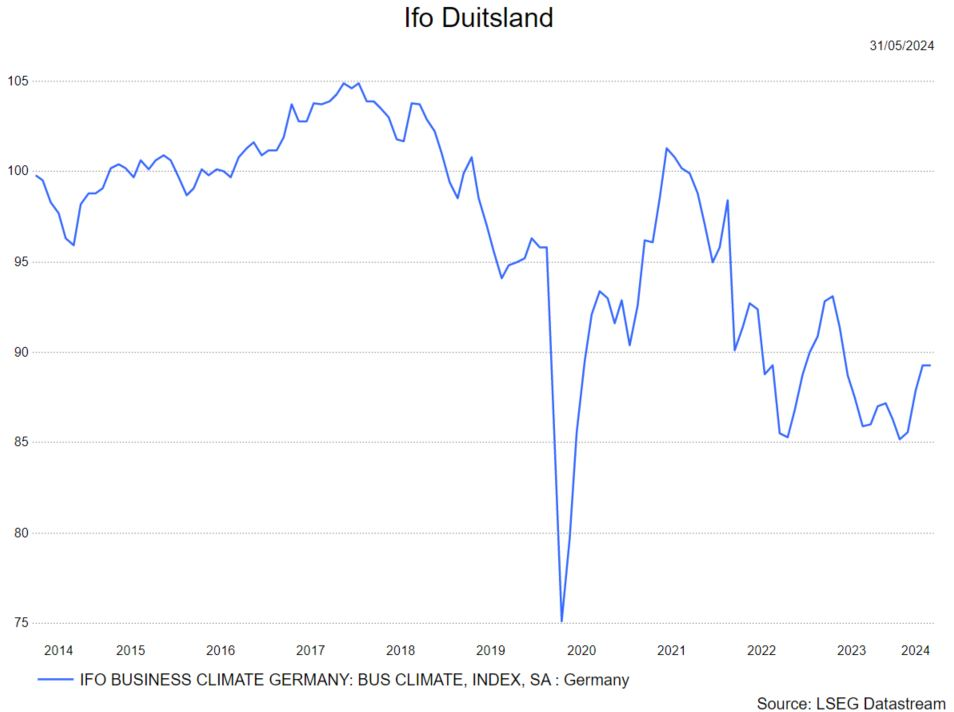

En ook in Duitsland zit het ondernemersvertrouwen in stijgende lijn.

China

De Chinese economie blijft het moeilijk hebben op het binnenlandse front en staat voor nieuwe uitdagingen in de externe sector. Een nieuw steunplan voor de vastgoedsector kan eindelijk wat verlichting brengen voor de dalende woningprijzen en het vertrouwen herstellen. Nieuwe tarieven van de VS en de dreiging van een grotere handelsoorlog aan de horizon bemoeilijken echter de vooruitzichten. Voorlopig gaan de KBC macro-economen uit van een Chinese groei van 5,1% in 2024, voordat de economie vertraagt naar een groei van 4,0% in 2025.

De nieuwe tarieven en de dreiging van de handelsoorlog weegt op het consumentenvertrouwen.

De indicatoren voor het ondernemersvertrouwen zijn ook over het algemeen positief (boven de 50) maar vertoonden recent opnieuw zwakte.

Inflatie

VS

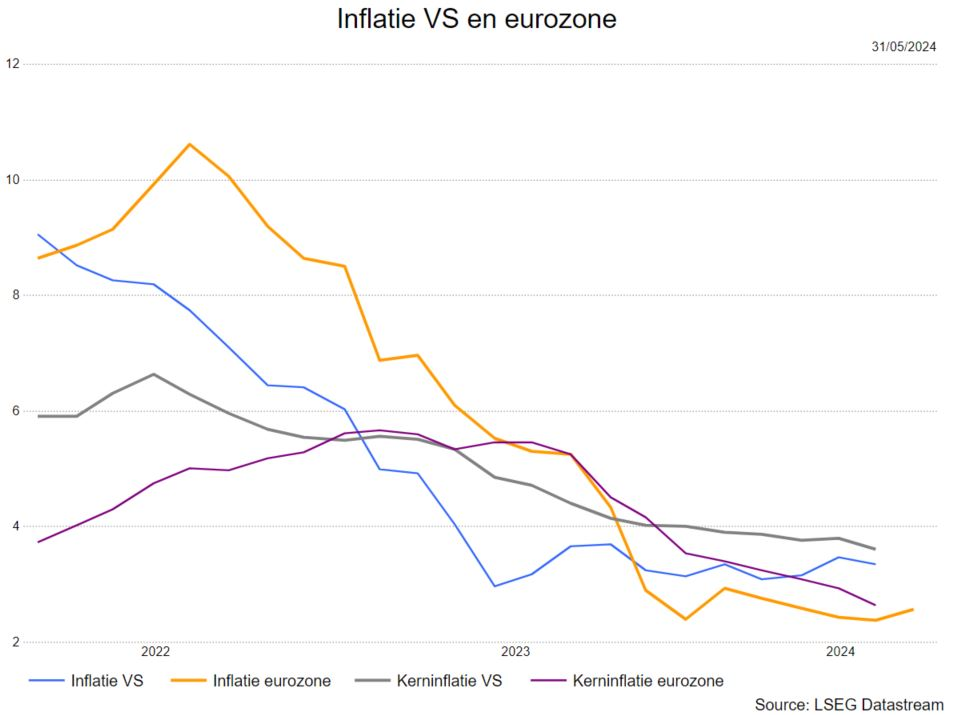

De inflatiedruk in de VS is in april afgenomen. De algemene inflatie daalde er van 3,5% naar 3,4%, de kerninflatie van 3,8% naar 3,6%. Zowel de kern- als de algemene maandinflatie bedroeg 0,3%, tegenover 0,4% vorige maand. De voedingsprijzen stagneerden en de kernprijzen van goederen daalden opnieuw. Intussen verzwakten ook de prijzen van diensten en huisvesting. Alleen de energieprijzen maakten een grote sprong, wat de tragere inflatie in andere categorieën gedeeltelijk compenseerde. De KBC macro-economen handhaven hun inflatieverwachtingen van 3,3% en 2,5% voor respectievelijk 2024 en 2025.

Europa

In de eurozone stabiliseerde de algemene inflatie op 2,4%, doordat de voedings- en energie-inflatie op jaarbasis toenam. De kerninflatie daalde evenwel van 2,9% naar 2,7%. Zowel de goederen- als de diensteninflatie vertoonden een opmerkelijke daling. Toekomstgerichte indicatoren, zoals de producentenprijzen en de prijsverwachtingen van bedrijven, wijzen ook op een verminderde prijszettingskracht en een lagere kerninflatie in de komende maanden. Daarom hebben de KBC macro-economen hun inflatieprognose voor 2024 verlaagd van 2,6% naar 2,5%, terwijl ze die voor 2025 van 2,0% hebben gehandhaafd.

Centrale banken

VS

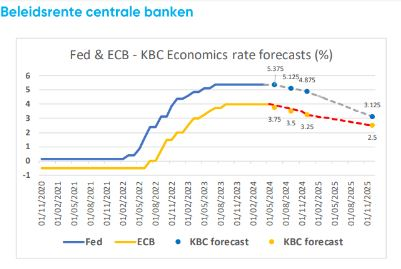

De Fed staat voor een meer kleverig desinflatoir pad, maar volgens de KBC macro-econmen rechtvaardigen recente zwakkere macro-economische gegevens nog altijd twee renteverlagingen door de Fed in 2024. De eerste zal waarschijnlijk in september plaatsvinden, na de renteverlaging door de ECB. De volledige afhankelijkheid van gegevens maakt de timing van het begin van de versoepelingscyclus echter erg onzeker. Bovendien heeft de Fed tijdens haar vergadering in mei besloten om het tempo van het afbouwen van de effectenportefeuille die tijdens de QE-periode (QE= quantitative easing = liquiditeiten in de markt brengen door obligaties op te kopen) is opgebouwd, te vertragen. Vanaf juni zal de Fed 25 miljard dollar per maand (voorheen 60 miljard dollar) niet meer herinvesteren in vervallend schatkistpapier.

Europa

Tegen de achtergrond van de aanhoudende desinflatoire trend van de kerninflatie in de eurozone, die in april verder daalde tot 2,7%, en duidelijke signalen van ECB-beleidsmakers, bevestigen de KBC macro-economen hun standpunt dat de ECB de komende versoepelingscyclus zal aanvangen door haar depositorente tijdens haar vergadering in juni met 25 basispunten te verlagen. Voor heel 2024 verwachten ze drie renteverlagingen van elk 25 basispunten, waardoor de depositorente eind 2024 op 3,25% uitkomt. Volgens ons zal de ECB haar eindrente in deze cyclus eind 2025 waarschijnlijk bereiken op 2,50%. Deze opvattingen komen in grote lijnen overeen met de huidige marktverwachtingen.

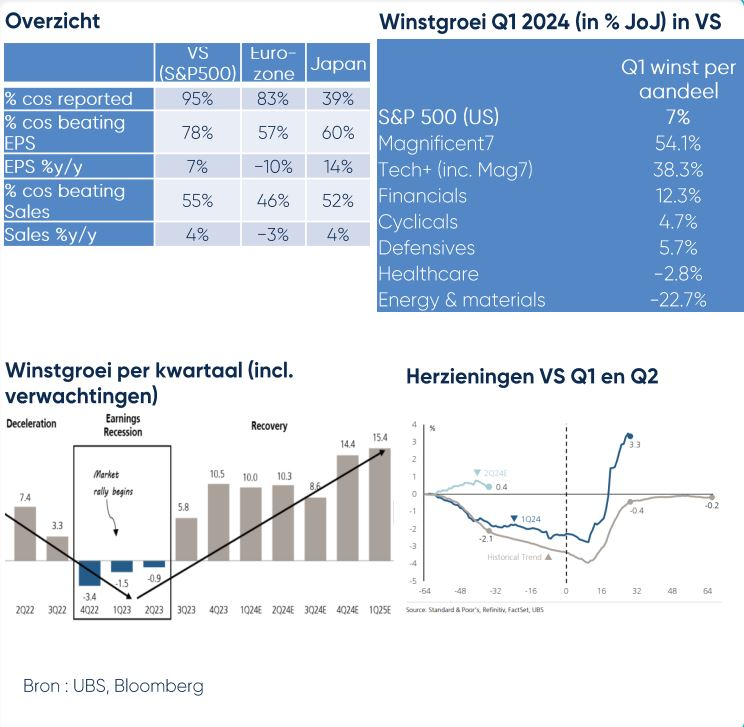

Resultaten eerste kwartaal 2024 :

- De bedrijfswinsten klopten ruimschoots de verwachtingen zowel in de VS als in Euorpa.

- De Amerikaanse bedrijven boekten zo'n 10% meer winst dan een jaar eerder, vooral aangedreven door de Magnificent 7en andere bedrijven uit de brede technologiesector. Zoals eerder aangegeven boekten de financiële aandelen ook mooie resultaten.

- De sterke cijfers zetten analisten aan om de bedrijfwinsten voor de komende kwartalen (en 2025) opwaarts te herzien.

Waardering

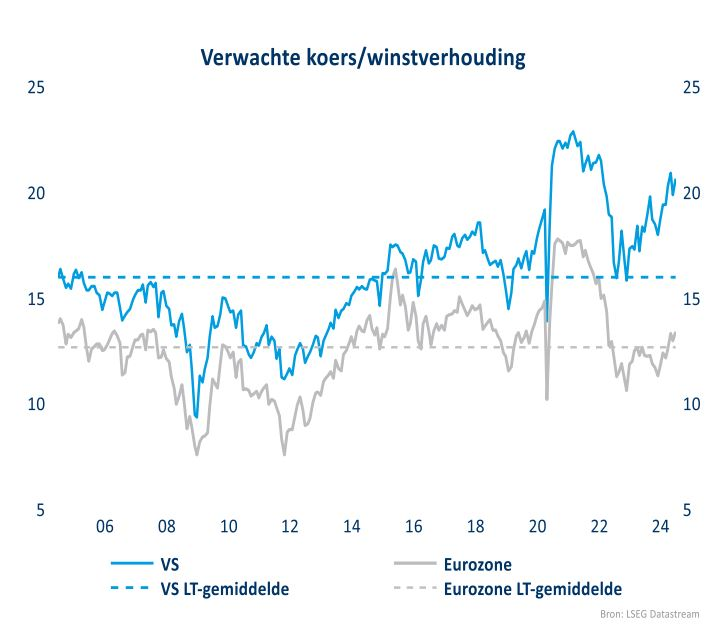

De aandelenmarkten blijven vrij duur geprijsd, vooral de Verenigde Staten die ver boven het langetermijngemiddelde zit. Het is vooral de brede technologiesector die hiervoor verantwoordelijk is.

Europese aandelen noteren een pak goedkoper, net iets boven het langetermijngemiddelde.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.