wo. 5 mrt 2025

Terugblik

Algemeen

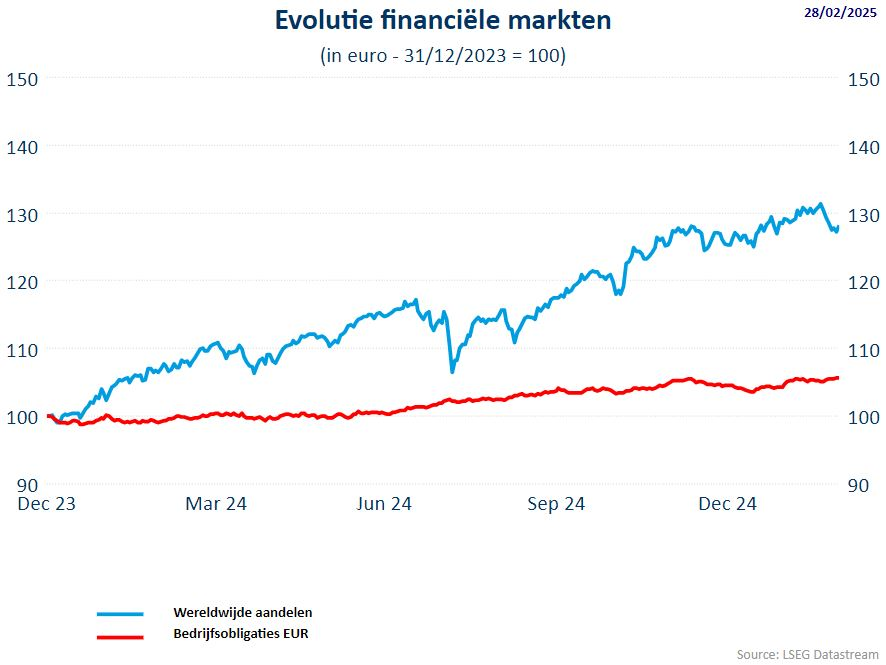

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in februari 2025 0,7% lager. Dat ging gepaard met behoorlijk wat volatiliteit (zie eerste grafiek). De MSCI World index stond eind februari 2025 2,7% lager. De dreiging van de invoerrechten door de Amerikaanse president is hier debet aan.

- De S&P500 daalde 1,42% terwijl de Nasdaq zelfs een klap van 5,82% moest verwerken. De technologieaandelen deelden vooral in de klappen.

- Ondanks de zwakke economie ging de Euro Stoxx 50 1,16% hoger. De bredere Stoxx 600 steeg met 0,79% in februari. De Europese beurzen eindigden op recordniveaus omdat er hoop was op een einde van de oorlog in Oekraïne (intussen zagen we de ruzie tussen de presidenten Zelensky en Trump eind februari). De afgelopen weken waren de somberste in Europa sinds de val van het Ijzeren gordijn. De Duitse DAX-index overtreft de S&P500 sedert het jaarbegin met maar liefst 12%.

- In Azië steeg de CSI300 index (China) met 1,91%. Let wel: het betreft hier iets meer dan 3 weken handel (vanaf 4/2) aangezien de Chinese beurs gesloten was door het Nieuwjaar vanaf 27/1/2025.

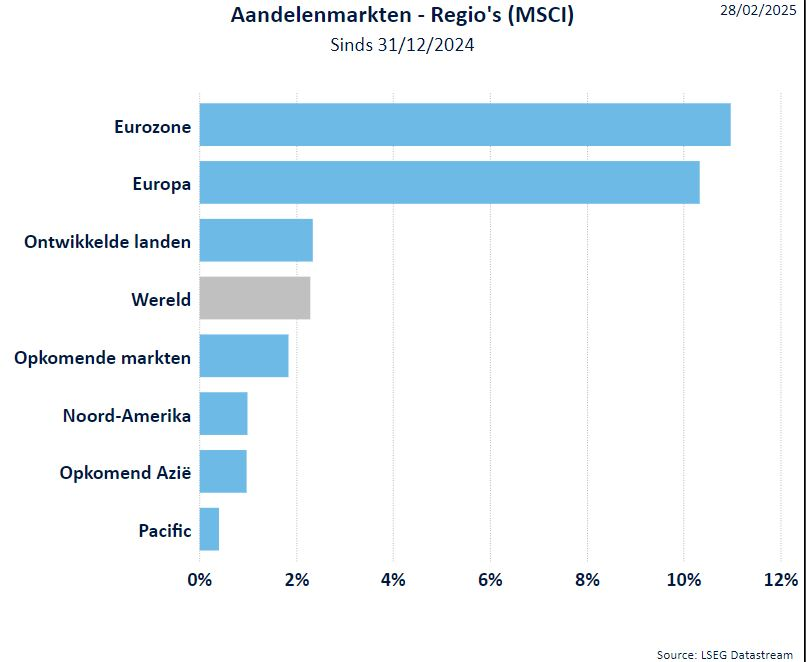

Regio’s

In de loop van februari was er een wijziging op regionaal vlak. Niettegenstaande de economie het in de VS beter deed dan de Europese economie, gingen de Europese beurzen veel hoger dan de andere regio's. Dit is een spiegelbeeld t.o.v. de vorige maand. De reden hiervoor is dat de technologiesector in de VS onder druk stond. Aangezien Europa quasi geen technologiewaarden heeft, was dit positief voor de Europese beurzen.

De groeilanden presteerden eveneens iets beter dan de andere regio's.

Aziatische aandelen stegen in februari in totaal, maar de vooruitgang was verre van regionaal breed, met zeer sterke winsten in Hong Kong, aangevuld met stijgingen in het vasteland van China en Zuid-Korea, maar gecompenseerd door scherpe verliezen in Japan, Australië en verschillende Zuidoost-Aziatische markten. De TECH-index van de Hang Seng steeg met 17,9%, terwijl de op groei gerichte Enterprises-index met 14,0% steeg, omdat beleggers van het vasteland 18 miljard dollar in Hong Kong-genoteerde aandelen investeerden via Stock Connect. Elders waren er scherpe dalingen in Indonesië en de Filippijnen, terwijl de belangrijkste benchmarks van India voor de vijfde opeenvolgende maand daalden, hun langste verliesreeks sinds 1996.

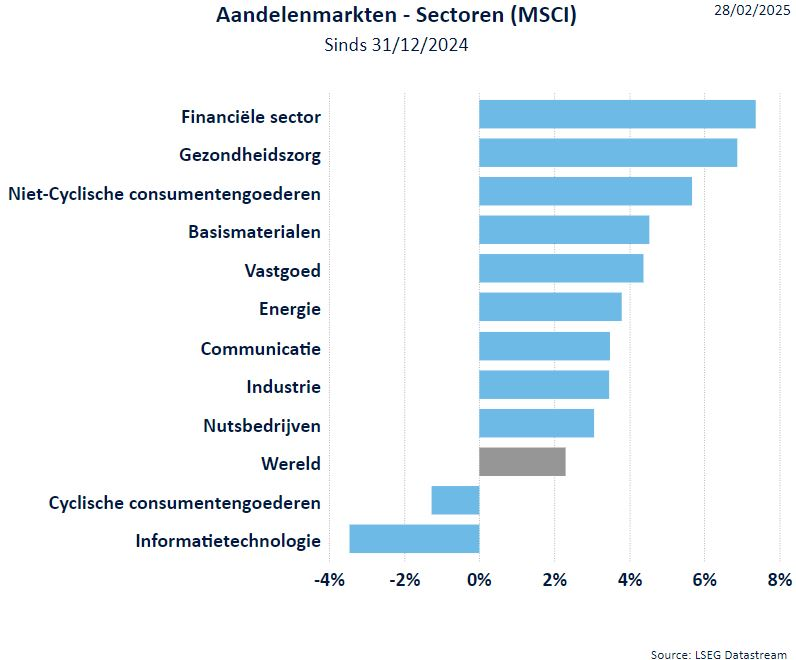

Sectoren

Zoals hoger aangegeven deden de technologiewaarden het absoluut niet goed de voorbije maand waardoor de sector sedert het begin van het jaar naar beneden tuimelt. De Deepseek-affaire hakte behoorlijk in op technologie. Waar technologie in het verleden lange tijd bovenaan stond, is het beeld totaal veranderd.

De Magnificent 7 die met 54% stegen de afgelopen twee jaar daalden met maar liefst 13% sedert 17 december 2024.

In de maand februari maakten de financiële aandelen en de gezondheidszorg een inhaalbeweging. De onzekerheden (wat met het beleid van Trump, wat met de oorlog in Oekraïne) zorgden ervoor dat de defensieve sectoren terug onder de aandacht kwamen.

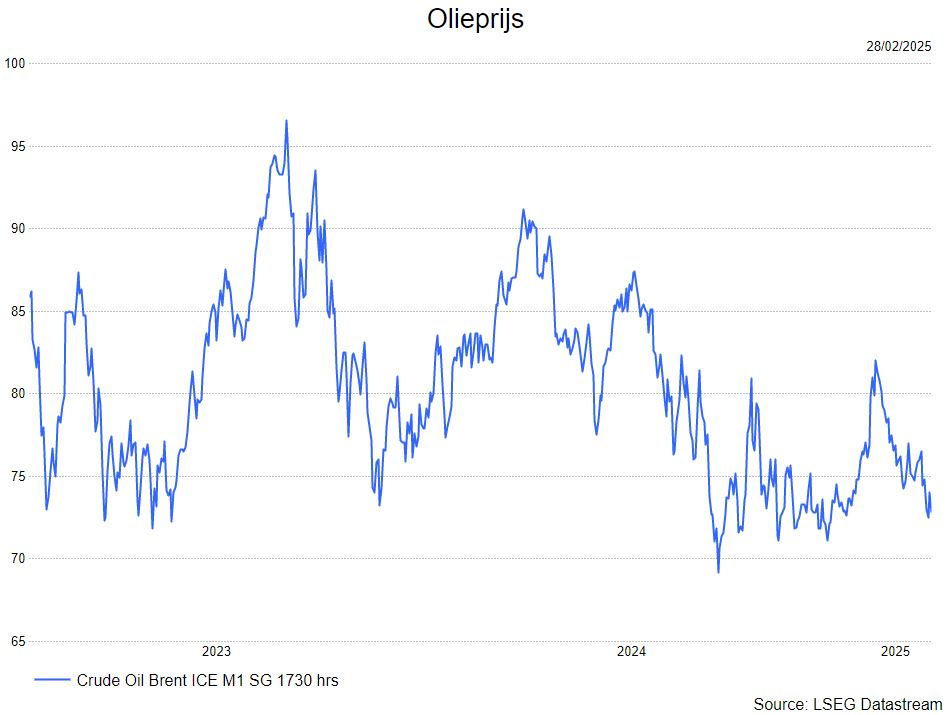

- De olieprijs daalde van een niveau van 82 dollar midden januari naar 72 dollar eind februari. De zachte winter en het grote olieaanbod hadden een negatieve impact op de olieprijs.

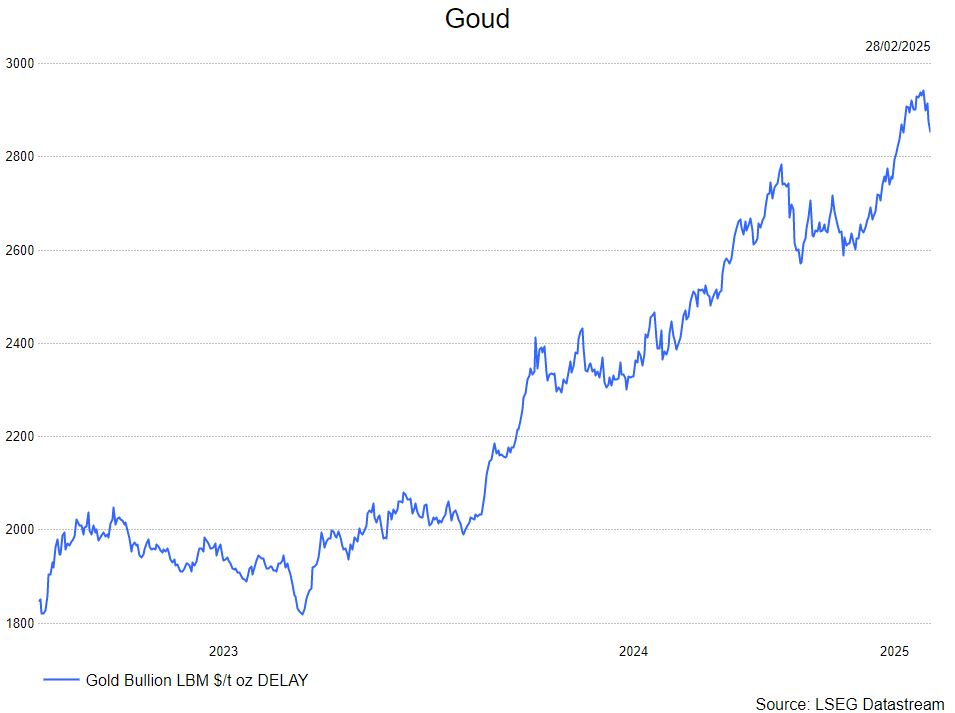

- De onzekerheid op de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, evenals de dreigingen van president Trump m.b.t. de tarieven zorgden er voor dat de goudprijs sterk steeg. Naar het einde van de maand moest de goudprijs inleveren.

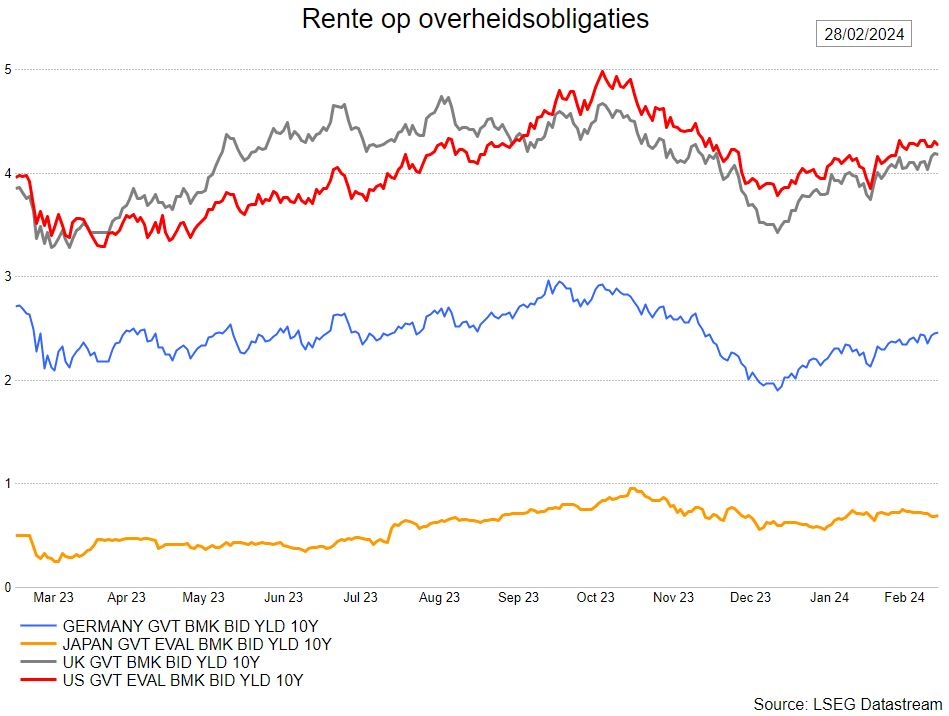

Rentevoeten

De rentevoeten blijven fors schommelen, maar eerder in een horizontaal kanaal.

De sterke economische groei en nog altijd hoge inflatie in de VS, maar ook inflatievooruitzichten rond het Trumpbeleid, geven beleggers meer zorgen.

Ook de Fed heeft meer tijd nodig om de aken in te schatten en drukt de pauzeknop in.

In de Eurozone zjn de invoertariefrisico's voor de groei groter dan die voor de inflatie.

Een verwachte hogere schuld om de Europese defensie-uitgaven te financieren heeft ook een impact.

Wisselkoersen

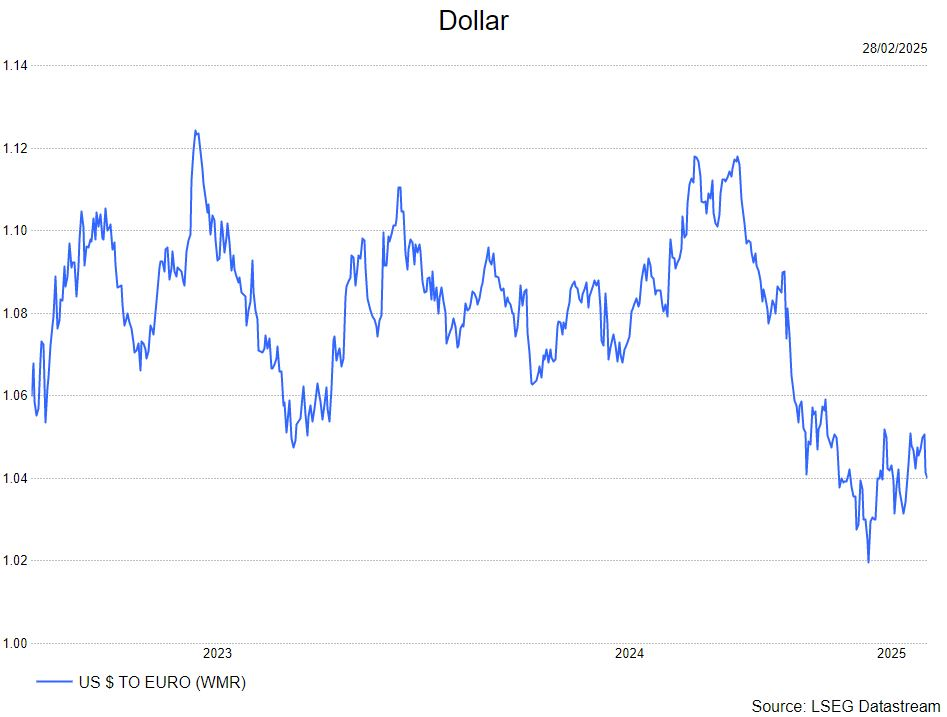

- De sterk oplopende rentevoeten in de VS zorgt er voor dat beleggen in dollar aantrekkelijker is, wat de vraag naar de munt verhoogt. Dit speelt nog steeds een rol maar de onzekerheid m.b.t. het beleid van Trump, weegt momenteel zwaarder door waardoor de dolla wat kracht verloor.

Bron : KBC Asset Management/LSEG Datastream