do. 6 mrt 2025

Vooruitblik

Economie

VS

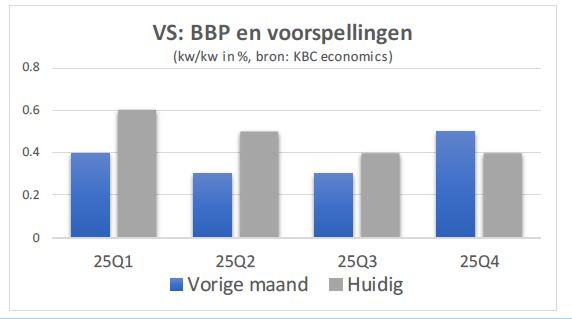

- De sterke consumentenbestedingen hielden de Amerikaanse economie in vorm. De Amerikaanse economie groeide in het vierde kwartaal met 0,6%, waarbij een sterke bijdrage van de consumptie negatieve bijdragen in voorraden, netto-uitvoer en niet-residentiële investeringen compenseerde.

- De macro-economen van KBC Groep verwachten dat dit sterke groeimomentum in de eerste helft van het jaar zal aanhouden, dankzij de behoorlijke particuliere consumptie en een herstel van de voorraadgroei. Zij verwachten dat de handelstarieven en de lagere migratie daarna de groei onder het potentieel zullen brengen. Er zijn ook tekenen van verzwakking in het consumentenvertrouwen en op de arbeidsmarkt.

- De macro-economen verhogen hun groeiprognose voor 2025 van 1,9% naar 2,3% en handhaven hun groeiprognose van 1,8% voor 2026.

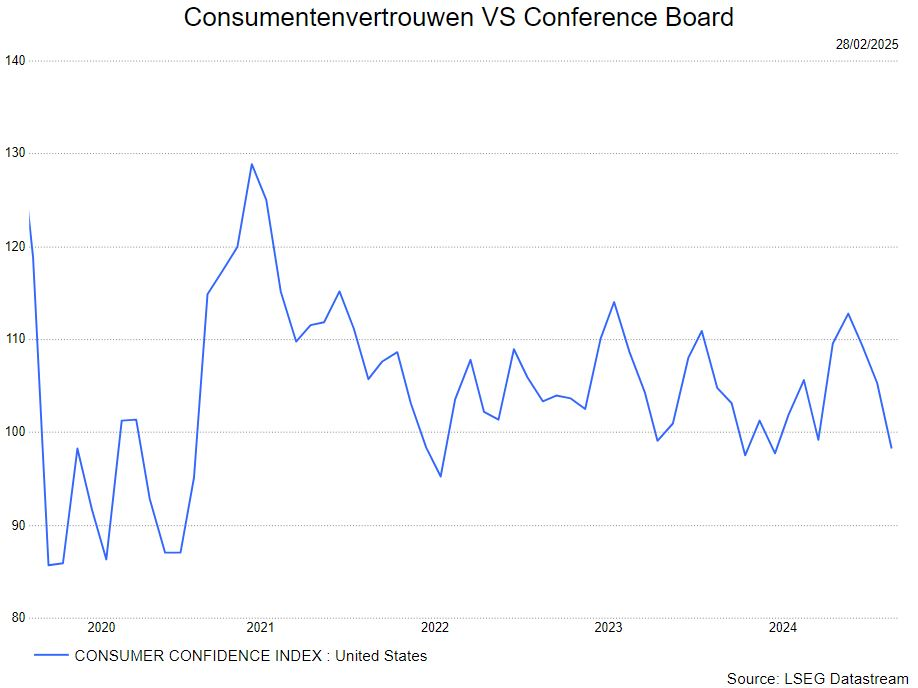

- De sterke groei van de Amerikaanse economie is nog steeds te danken aan het consumentenvertrouwen maar recent is er toch een daling. De onzekerheid m.b.t. de tarieven van Trump en de impact daarvan onder de vorm van een hogere inflatie, weegt op de consument. De volledige tewerkstelling geeft de consumenten anderzijds vertrouwen om te blijven spenderen.

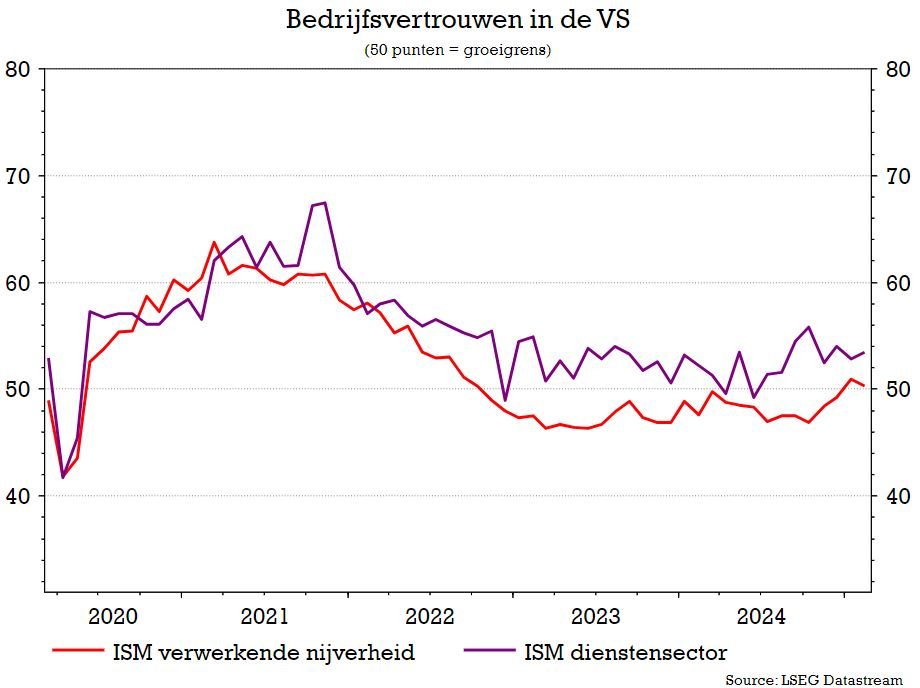

- Het ondernemersvertrouwen van de verwerkende nijverheid bleef in februari 2025 net boven 50, nl. 50,3. Het was de maand voordien voor het eerst sedert september 2022 boven 50 uitkwam en werd dus bevestigd.

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in februari opnieuw hoger.

Wat de arbeidsmarkt betreft

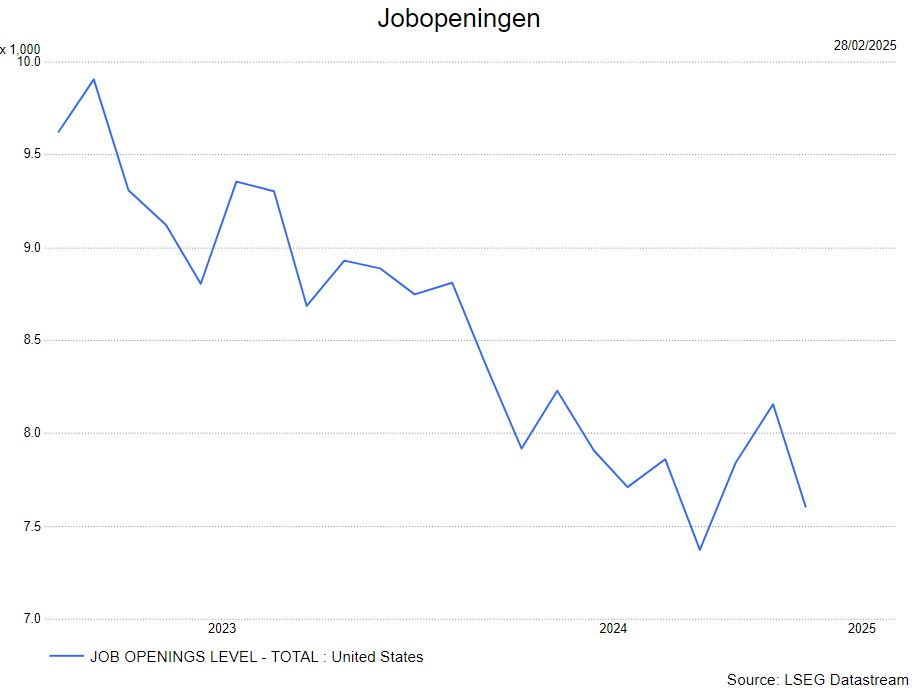

- de arbeidsmarkt was in januari was veel beter dan verwacht. Er werden 143.000 jobs gecreëerd terwijl 175.0000 verwacht werd. De werkloosheid daalde van 4,1% naar 4%. De uurlonen lagen dan weer behoorlijk hoger dan verwacht: 4,1% tegenover 3,8% verwacht.

- het aatal jobopeningen (JOLTS) staat dan weer onder druk.

Europa

- De economische activiteit in de eurozone stagneerde in het vierde kwartaal van 2024. Hoewel het tegenvallende cijfer deels werd veroorzaakt door een sterke daling in Ierland, boekten ook Frankrijk en Duitsland negatieve groeicijfers. Spanje en Portugal groeiden daarentegen stevig.

- Sentimentindicatoren wijzen op een moeizaam geleidelijk herstel. De arbeidsmarkt versoepelt echter, vooral in de industrie, en de Europese economie is blootgesteld aan Amerikaanse handelsschokken. Er wordt rekening gehouden met het risico van invoertarieven in de VS. Voor de eurozone maar ook voor andere landen, kan het de economische groei vertragen.

- De macro-economen handhaven daarom hun prognose van een lage groei van 0,7% dit jaar en zien een geleidelijk herstel dat de groei in 2026 naar 1,0% zal brengen.

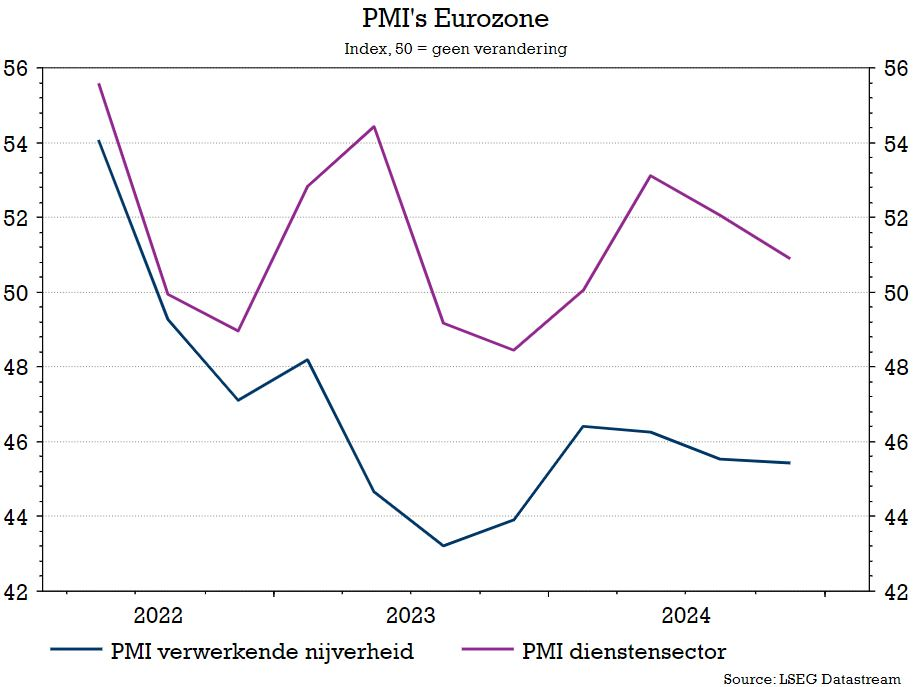

- Het nog altijd zwakke ondernemersvertrouwen in januari doet vermoeden dat een krachtig economisch herstel nog niet meteen voor de deur staat. Al diende zich op dat vlak beterschap aan. De samengestelde index van het vertrouwen bij de aankoopdirecteuren (PMI) verbeterde in januari voor de tweede opeenvolgende maand. Hij noteert nu net boven de drempelwaarde van 50. Ook in Duitsland overigens, waar hij – met dank aan de dienstensectoren – zelfs iets hoger dan in Frankrijk en Italië noteert. Spanje blijft ook volgens deze maatstaf de sterkhouder. Een en ander wijst erop dat de economie in de eurozone weliswaar niet krachtig herstelt, maar evenmin naar een recessie aan het afglijden is. Het is daarbij enigszins bemoedigend dat ook in de verwerkende nijverheid het vertrouwen in januari lichtjes is verbeterd, evenwel vanop een erg laag niveau.

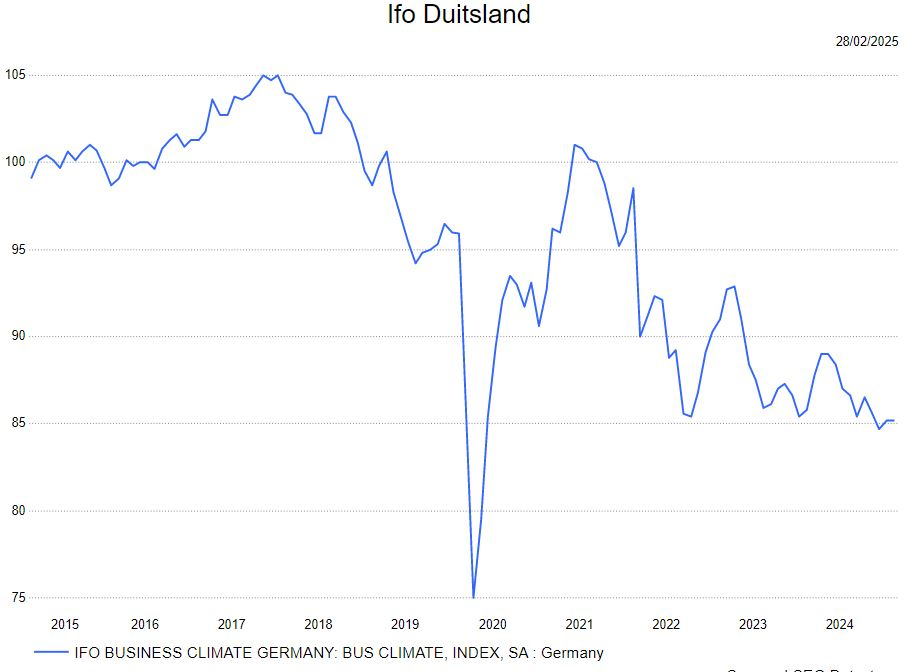

- Tal van indicatoren over de Duitse industrie, zoals het verloop van de productie en de bestellingen, en de verwachtingen voor het komende halfjaar, blijven evenwel erg zwak. Zowel de onzekere binnenlandse politieke toestand als het vooruitzicht van een handelsoorlog dragen daar ongetwijfeld toe bij. Vooralsnog is enkel inzake de binnenlandse politiek hoop op beterschap na de parlementsverkiezingen van eind februari gewettigd. Al blijft het afwachten of de verkiezingsuitslag zal toelaten om op korte termijn een duidelijker kader te scheppen voor de aanpak van de talrijke structurele economische uitdagingen in Duitsland.

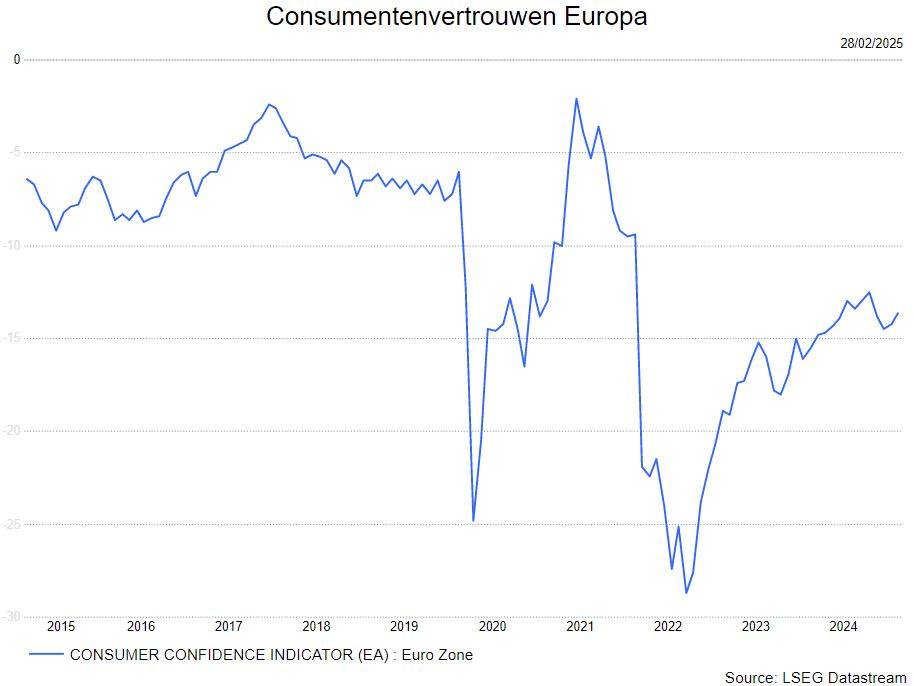

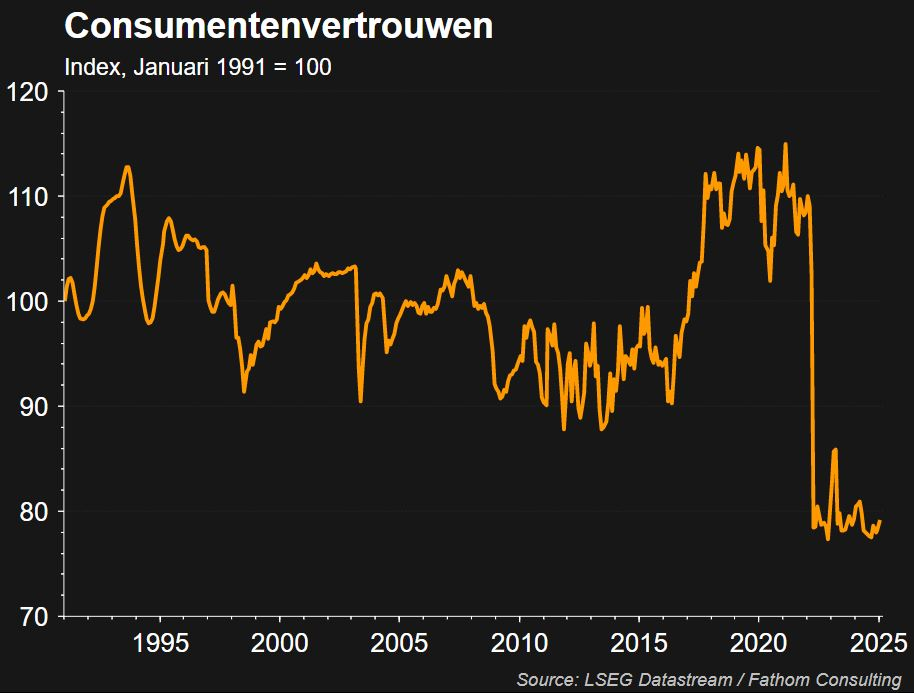

- Niettegenstaande de onzekerheid m.b.t. de tarieven van de Amerikaanse president en de impact op de Europese economische groei, is de consument er vrij gerust in wat blijkt uit de stijging van het consumentenvertrouwen.

- Een aantrekkende particuliere consumptie moet de motor worden van het sinds lang verwachte economisch herstel. En het lijkt erop dat dat consumptieherstel, dat zich in de eurozone in het derde kwartaal van 2024 duidelijker manifesteerde dan het er initieel naar uitzag, zich in het vierde kwartaal heeft bestendigd. Met welke kracht dat het geval was en in welke mate dit consumptiemomentum zich ook verder zal doorzetten, is voorlopig moeilijk in te schatten.

- De kleinhandelsverkopen zijn in de loop van het vierde kwartaal afgenomen, terwijl uit de enquêtes naar het consumentenvertrouwen blijkt dat consumenten bij het begin van 2025 weliswaar een klein beetje optimistischer zijn geworden over de algemene economische en financiële toestand in het komende jaar, maar hun plannen voor belangrijke aankopen toch wat zouden terugschroeven (zie figuur 3). Dat suggereert dat het consumptieherstel toch eerder gematigd zal verlopen. Grote onzekerheid en de wat moeilijker wordende – maar desalniettemin nog altijd krappe – arbeidsmarkt kunnen ertoe bijdragen dat de gezinnen hun hoge spaarreserves liever aanhouden.

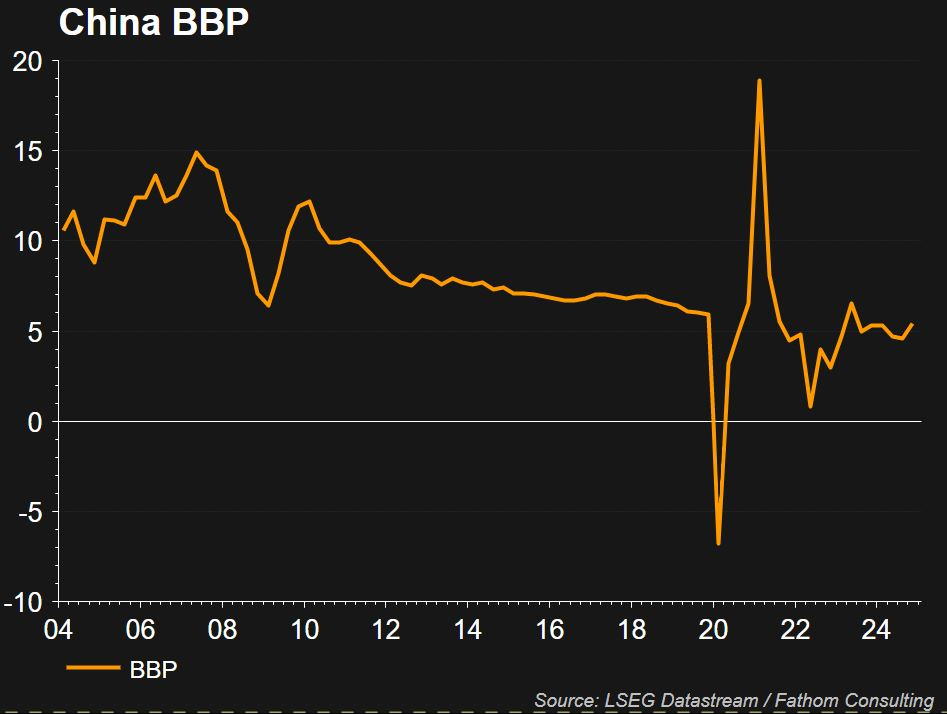

China

De Chinese economie eindigde het jaar sterker dan verwacht met een reële bbp-groei van 5,4% in het vierde kwartaal, wat het gemiddelde jaargroeicijfer voor 2024 op 5% brengt, gelijk aan de groeidoelstelling van de Chinese overheid. De groei werd voornamelijk gedreven door de verwerkende nijverheid en de uitvoer, terwijl de consumptie zwak bleef ondanks stimuleringsmaatregelen. De vastgoedsector blijft een bron van onzekerheid, wat het consumentenvertrouwen onder druk zet. Voor 2025 wordt een groeidoelstelling van 4,7% verwacht en voor 2026 een groei van 3,9%.

- De Chinese overheid heeft nog geen officiële groeidoelstelling voor 2025 gepubliceerd, maar bronnen binnen de overheid geven aan dat een groei van 5% wordt nagestreefd, ondanks de zwakke binnenlandse vraag en toenemend handelsprotectionisme. De officiële aankondiging wordt verwacht tijdens de Two Sessions in maart.

- Een belangrijke factor voor de groei in 2025 zal het handelsbeleid van de VS zijn. President Trump heeft bijkomende handelstarieven opgelegd aan alle invoer uit China, waarop China reageerde met eigen invoertarieven en klachten bij de Wereldhandelsorganisatie. De reactie van China wordt als gematigd beschouwd om de spanningen niet onnodig te verhitten.

- Op korte termijn kunnen de invoerheffingen mogelijk afgezwakt of tijdelijk gepauzeerd worden, afhankelijk van onderhandelingen tussen de VS en China. Op middellange termijn is het waarschijnlijk dat de invoertarieven zullen toenemen, met een belangrijke datum op 1 april 2025 voor de conclusies van een Amerikaans onderzoek naar handelsrelaties.

- Als de handelstarieven verder toenemen, zal dit opwaartse druk zetten op het prijspeil in China. De consumptieprijsinflatie ligt al bijna twee jaar rond het nulpunt, met een voorzichtige stijging naar 0,5% in januari. De producentenprijsindex daalde echter voor de tweede maand op rij. De inflatievooruitzichten blijven voorlopig op 0,7% voor 2025 en 1,7% voor 20266.

Inflatie

VS

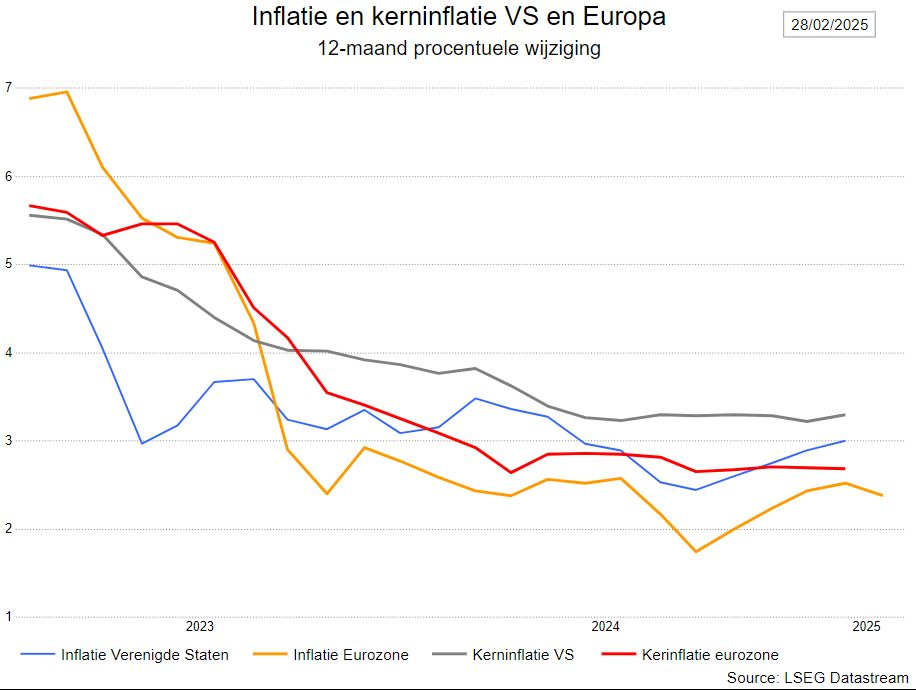

- De Amerikaanse inflatie versnelt. In januari steeg de algemene inflatie van 2,9% naar 3,0%, de kerninflatie van 3,2% naar 3,3%. De energieprijzen maakten opnieuw een grote sprong en ook de inflatie van voeding, kerngoederen, huisvesting en kerndiensten versnelde. Ook de looncijfers waren ongunstig. Bovendien stegen de inflatieverwachtingen van consumenten naar nieuwe hoogten. De intensivering van de handelsoorlog zal naar verwachting extra opwaartse druk op de inflatie uitoefenen. Daarom verhogen de macro-economen hun prognose voor 2025 van 2,7% naar 3,3% en verlagen hun prognose voor 2026 licht van 3,1% naar 3,0%.

Europa

- De inflatie in de eurozone steeg in december opnieuw, van 2,4% naar 2,5%. De stijging werd voornamelijk veroorzaakt door een toename van de voedings- en energie-inflatie. De kerninflatie bleef stabiel op 2,7% doordat de goedereninflatie onveranderd bleef, terwijl de diensteninflatie licht daalde. Gunstige loonontwikkelingen en productiviteitsstijgingen zullen naar verwachting de binnenlandse prijsdruk verminderen. Omdat de macro-economen van KBC Groep er nu van uitgaan dat de handelsoorlog tussen de VS en de EU later uitbreekt, verlagen ze hun inflatieprognose voor 2025 van 2,6% naar 2,5%, terwijl ze hun prognose voor 2026 verhogen van 2,3% naar 2,5%.

Centrale banken

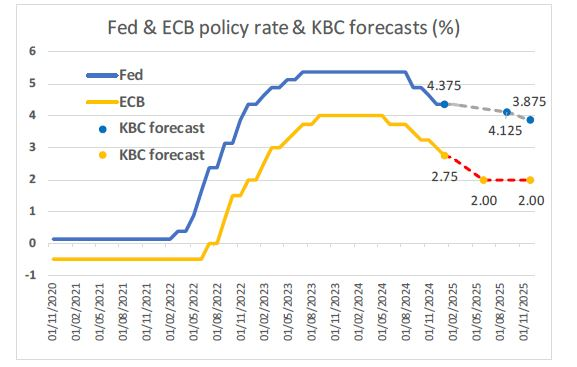

- De Amerikaanse centrale bank (Fed) heeft op de vergadering in januari voor het eerst sinds september niet in de rente geknipt. Ze geeft aan dat verdere renteverlagingen waarschijnlijk zijn, maar pas later in het jaar.

- Het rentebeleid is nog altijd restrictief. De economie blijft sterk en de inflatie is hoog, waardoor verdere rentedalingen minder dringend zijn. De Fed wacht op meer duidelijkheid rond het Trumpbeleid.

- Als gevolg van de nieuwe inflatieverwachtingen schuiven ook de 3 verwachte Fed renteverlagingen op naar later in 2025 en 2026 met een landing op 3,875%. De markten schatten de bodem op 4%.

- Wat de 10-jaarsrente betreft verwachten de KBC-economen dat die in de buurt van 4,5% - 4,6% schommelt.

Bedrijfswinsten

- Het einde van de resultaten over het vierde kwartaal lopen op het einde.

- In de VS groeien de winsten per aandeel met 11% t.o.v. 4% in het vierde kwartaal 2023. Die groei is 5% hoger dan verwacht.

- De bijdrage van de Magnificent 7 aandelen aan de total S&P500 winstgroei per aandeel neemt af. In het vierde kwartaal 2023 haalden ze 56% meer winstgroei dan de brede index, in het laatste kwartaal was dat "maar" 20%.

- In Europa groeien de winsten per aandeel met 2% t.o.v. het vierde kwartaal 2023. Die groei is 4% hoger dan verwacht.

- Er is een algemene zwakke winstgroei voor sectoren die een band hebben met grondstoffen. Gezondheidszorg en cyclische consumentengoederen doen het heel goed.

Waardering

- De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

- Er zijn geen grote regionale wijzigingen in de portefeuille. America First, onderwegingen in Azië maar wel een eerste opstapje in China. Er is een neutrale visie op de eurozone large caps na een sterke rally. KBC Asset Management blijft ook positief voor de small caps.

- Binnen de cyclische aandelen is er voorzichtigheid m.b.t. de industriële bedrijven. KBC Asset Management is positiever voor de Europese autobouwers.

- KBC Asset Management behoudt een overweging voor de defensieve sectoren en vooral het thema gezondheidszorg. Binnen deze laatste sector wordt de medische technologie toch wat afgebouwd. Verder is KBC AM positief voor de financiële aandelen. Er is een neutrale visie op technologie en Magificent 7. KBC AM is positief voor het Europees vastgoed, minder voor het Amerikaans vastgoed.

Impact op de financiële markten

- Er zijn geen grote regionale wijzigingen in de portefeuille. America First, onderwegingen in Azië maar wel een eerste opstapje in China. Er is een neutrale visie op de eurozone large caps na een sterke rally. KBC Asset Management blijft ook positief voor de small caps.

- Binnen de cyclische aandelen is er voorzichtigheid m.b.t. de industriële bedrijven. KBC Asset Management is positiever voor de Europese autobouwers.

- KBC Asset Management behoudt een overweging voor de defensieve sectoren en vooral het thema gezondheidszorg. Binnen deze laatste sector wordt de medische technologie toch wat afgebouwd. Verder is KBC AM positief voor de financiële aandelen. Er is een neutrale visie op technologie en Magificent 7. KBC AM is positief voor het Europees vastgoed, minder voor het Amerikaans vastgoed.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.