ma. 5 mei 2025

Terugblik

Algemeen

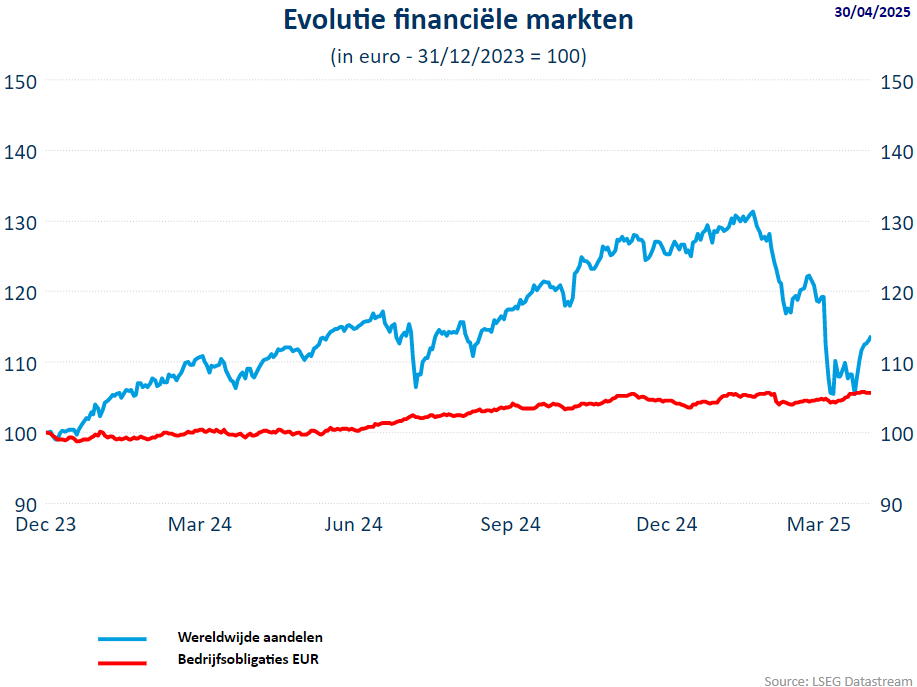

- "Ongekend" is een veelgebruikt woord, vooral in de financiële wereld, maar het is een handig woord om april te beschrijven. April begon met de langverwachte "Bevrijdingsdag" (Liberation Day), die alleen maar pure chaos bracht met de aankondiging van de meest ingrijpende tariefverhoging sinds de Smoot-Hawley Tariff Act. In de eerste week van april daalde de S&P 500 met ongeveer 13%. En alsof dat nog niet erg genoeg was, waren de bewegingen op de obligatie- en valutamarkten het meest verontrustend voor beleggers.

- Tegelijkertijd werden langlopende staatsobligaties verkocht, omdat hedgefondsen gedwongen werden hun hefboomposities af te bouwen en de dollar hard daalde ten opzichte van elke G7-valuta (veel voor de dollar als veilige haven). . Een vlucht uit alle Amerikaanse activa vertegenwoordigt een groot verlies. Dat komt omdat de dollar en staatsobligaties de veilige havens van de wereld zijn, en het wereldwijde financiële systeem is gebouwd op de veronderstelling dat ze veilig zijn. Wanneer risicovolle activa in prijs dalen, is dat één ding. Maar wanneer de veilige activa een klap krijgen, zit je echt in de problemen. Hoewel de markten sindsdien zijn gekalmeerd, is dit alleen omdat het Witte Huis, geschrokken door de stijgende langetermijnrentes op staatsobligaties, een dramatische reeks tariefaanpassingen heeft doorgevoerd. Het heeft de eerder opgelegde wederzijdse tarieven op de meeste Amerikaanse handelspartners tijdelijk verlaagd tot een vlakke 10% voor 90 dagen om onderhandelingen aan te moedigen, terwijl de tarieven op Chinese invoer scherp werden verhoogd tot 125%.

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in april 2025 maart 2025 0,77% hoger. De volatiliteit was hoog, zeker de dagen na na 2 april (Liberationd Day) toen de Amerikaanse president zijn tarieven aankodigde. De index daalde naar 742,96, zo'n 10,17% lager dan einde maart 2025. De MSCI World index stond eind april 2025 0,74% hoger. Op het dieptepunt (3.254,24) stond de index 10,32% lager.

- De S&P500 sloot de maand nipt negatief af maar kende evenzeer een zeer grillig verloop. De index stond einde april op 5.569,06 punten maar op het dieptepunt was dat 4.982,77 (-10,53%). De Nasdaq eindigde 1,52% hoger. Die index eindigde de maand april op 19.571,02 maar was in april gedaald naar een dieptepunt van 17.090,40 (-12,68%).

- In het eerste kwartaal daalde Euro Stoxx 50 met 1,68% terwijl de bredere Stoxx 600 1,2% lager ging.

- In Azië daalde de CSI300 index (China) met maar liefst 3% in april 2025.

Regio’s

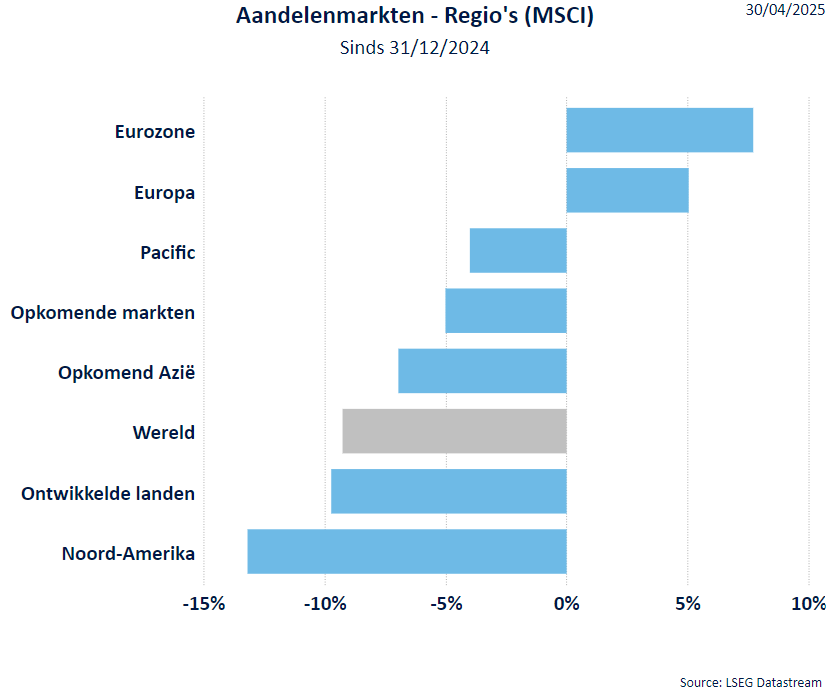

Vooral de Amerikaanse aandelen werden afgestraft waarbij het effect fors werd versterkt door de lagere dollar. In het verleden werd een daling van de aandelenmarkt in de VS gecompenseerd door een versterking van de dollar, wat nu niet het geval was.

Europa houdt beter stand. Europa is de enige regio met een positief resultaat sedert het jaarbegin.

Sectoren

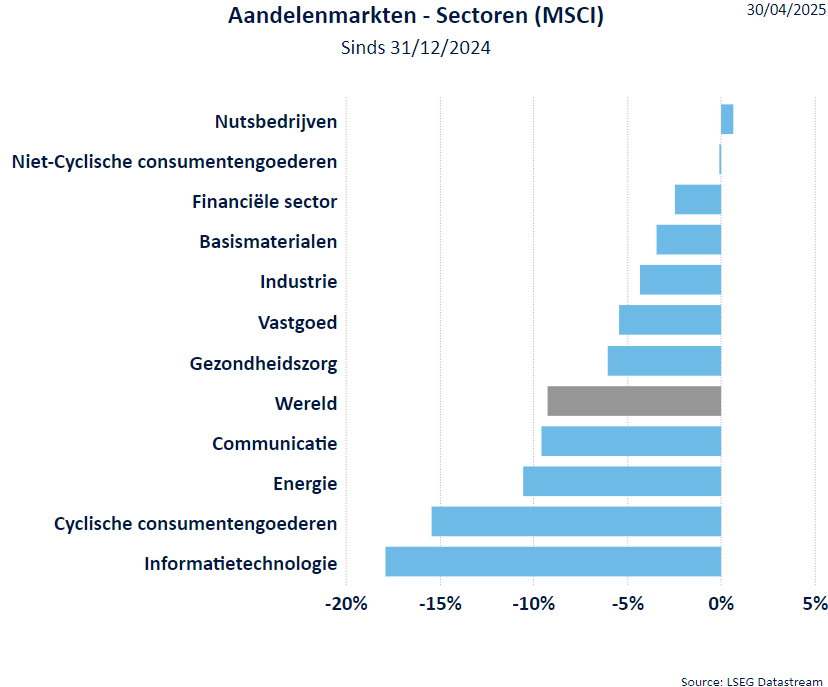

De correctie op de beurzen gaat breed over de sectoren heen. Enkel de defensieve sectoren en de grondstoffensectoren konden enigzins de schade beperken.

Ook de industriële bedrijven houden goed stand, zeker in Europa.

Vooral de winnaars van vorig jaar in IT, communicatie en online-retail krijgen klappen.

De aandelen van de Magnificent 7 halen 50% van hun inkomsten buiten de Verenigde Staten, voor de S&P Global is dat 41%. De verwachtte wereldwijde inkomsten kunnen een grotere klap krijgen dan het gemiddelde S&P-aandeel. Hun waardering was aan de start van het jaar al hoger dan het gemiddelde S&P-aandeel.

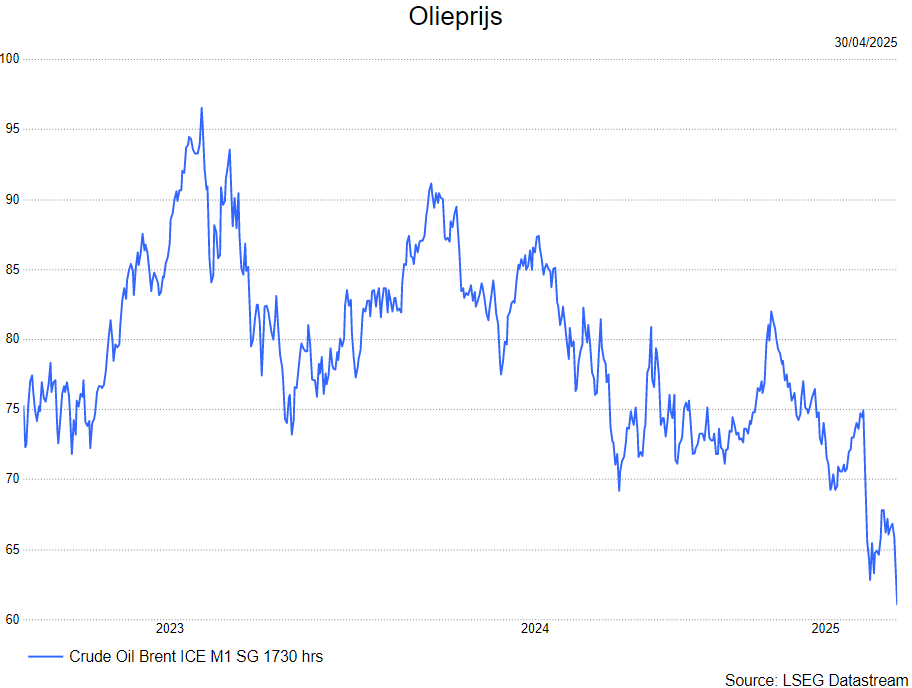

- De olieprijs is dit jaar al met meer dan een vijfde gedaald door een hoger aanbod en de vrees voor een lagere vraag. De olieprijs is in vrije val en was eind april reeds op weg naar het laagste niveau sedert 2021.

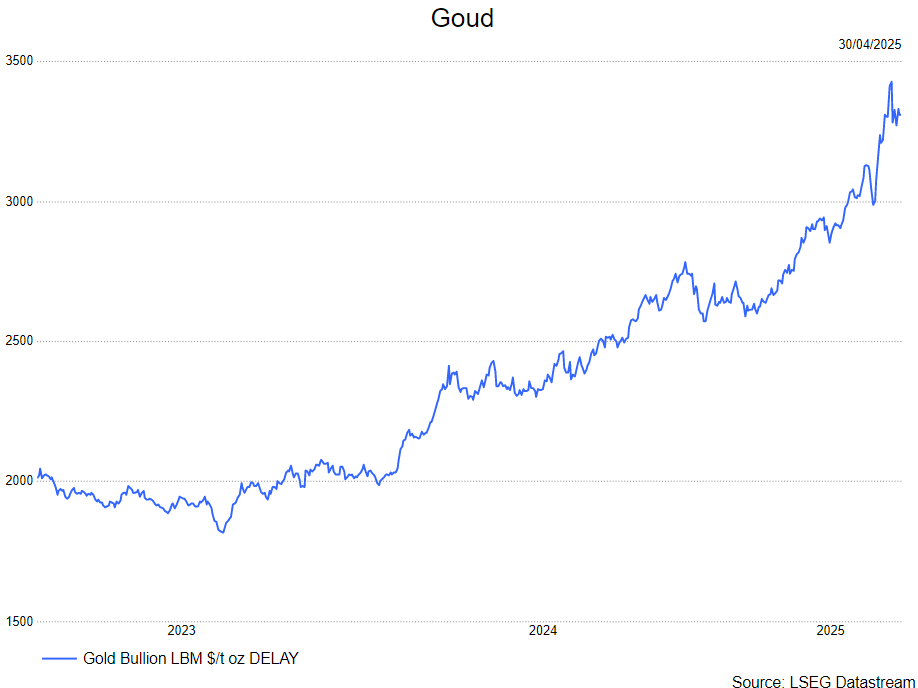

- In de loop van de maand april zette de goudprijs een nieuw record neer van 3.426 dollar per ounce, sindsdien is er een kleine terugval. De wispelturigheid van president Trump en de hoge volatiliteit op de aandelenmarkten is hier debet aan. Onzekerheid zorgt er voor dat gevlucht werd naar de veilige haven goud.

- Een tweede factor en niet de meest onbelangrijke, is het fiet dat er een sterke vraag is naar goud vanuit China en Rusland. Volgens een artikel in de Tijd kochten centrale banken in 2024 meer dan 1.000 ton goud (volgens de World Gold Council). Dat was ruim een vijfde van de totale vraag naar goud.

Rentevoeten

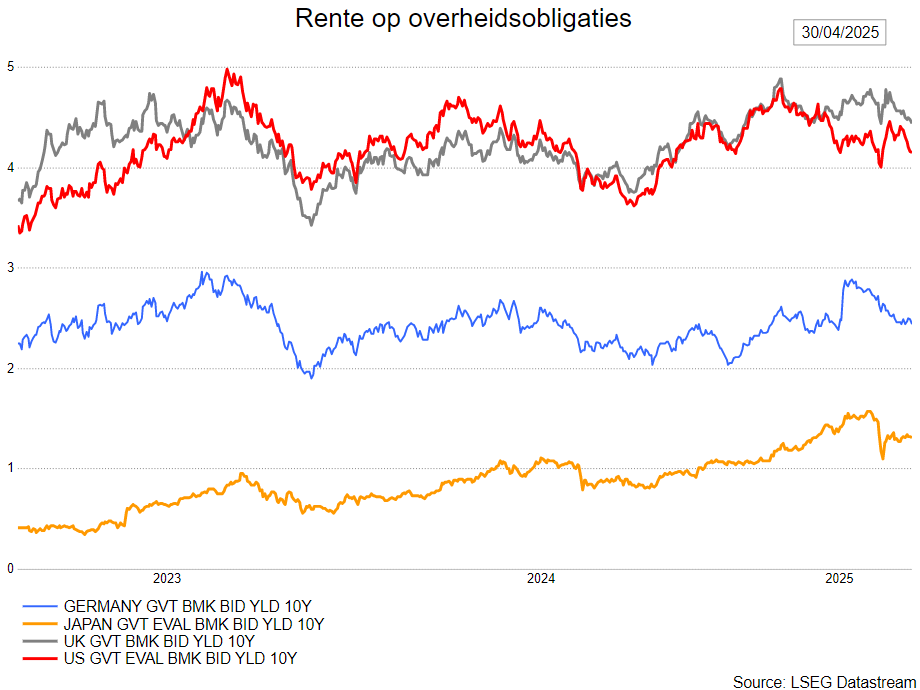

De Amerikaanse en Europese obligatiesrentes convergeerden de afgelopen periode naar elkaar toe. Daar is in april een einde aan gekomen want de vrees voor inflatie duwt de rente op Amerikaans papier hoger.

De Europese rentevoeten zijn de voorbije periode gestegen door het feit dat Duitsland zijn strenge begrotingsregels losgelaten heeft. De Duitse rente wordt voornamelijk gedreven door een groeivertraging.

Wisselkoersen

- De dollar was in april de grote verliezer van de acties van de Amerikaanse president. De munt deprecieerde sterk t.o.v diverse landen, ook tegenover de euro. Waar de Amerikaanse munt begin april nog rond 1,04 stond t.o.v. de euro, ging dit heel snel naar 1,14.

- De dollar was jaren ondersteund door de mondiale dollarallocatie en was dé reservemunt bij uitstek, o.a. voor noteringen op de grondstoffenmarkten.

- Een zwakke dollar helpt Trump dan weer om het handelstekort af te bouwen.

Bron : KBC Asset Management/LSEG Datastream