di. 3 jun 2025

Terugblik

Algemeen

- De herinnering aan “bevrijdingsdag” vervaagde snel voor risicovolle activa—van krediet tot aandelen. De S&P 500 is sterk hersteld en staat nu slechts een paar punten onder break-even voor het jaar, wat opmerkelijk is gezien de huidige omstandigheden. Het is onduidelijk waarom beleggers zo optimistisch zijn. Een mogelijke verklaring is het heersende verhaal dat Trump vaak terugkomt op zijn beleidsvoorstellen—de zogenaamde TACO-handel (“Trump Always Chickens Out”). Een belangrijk voorbeeld was 9 april, toen de Amerikaanse president de supersized tarieven die hij een week eerder had aangekondigd “pauzeerde”. Evenzo trok Trump zijn dreiging om Powell te ontslaan in, maar pas nadat de markten negatief reageerden.

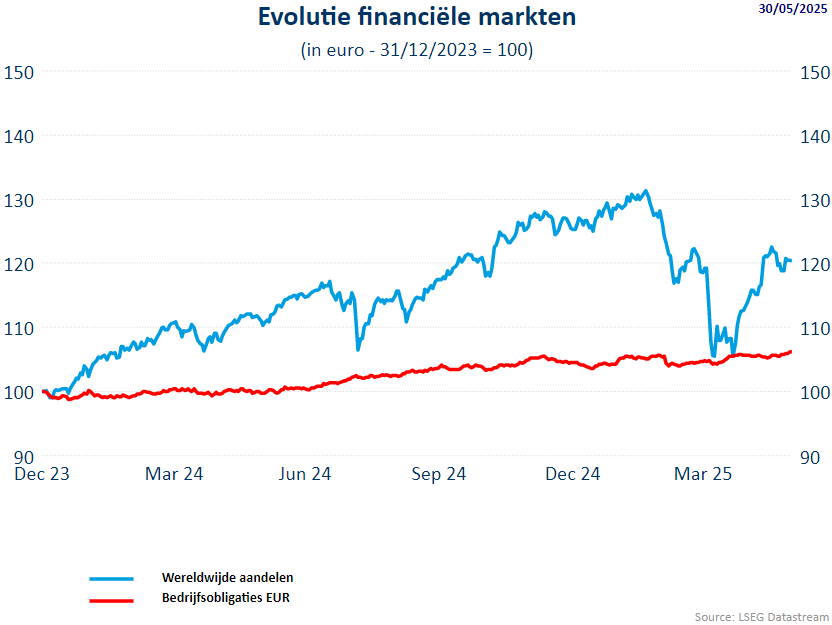

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in mei 2025 5,51% hoger. De volatiliteit was hoog, zeker de weken na 2 april (Liberationd Day) toen de Amerikaanse president zijn tarieven aankodigde. Het aankondigen en daarna weer intrekken van de tarieven zorgde voor een grote onzekerheid op de financiële markten. De MSCI World index stond eind mei 2025 5,69% hoger.

- De S&P500 sloot de maand af met een winst van 6,15% op 5.911,69, terwijl in april het dieptepunt lag op 4.982,77. Dit duidt eens te meer op de veerkracht van deze index. De Nasdaq eindigde maar liefst 9,04% hoger ! De technologie-aandelen zetten immers een forse remonte in.

- Ook de Europese indexen herstelden zich van hun dieptepunt. De Euro Stoxx 50 ging 3,99% hoger 4,06% bijschreef.

- In Azië steeg de CSI300 index (China) met 2,33%.

Regio’s

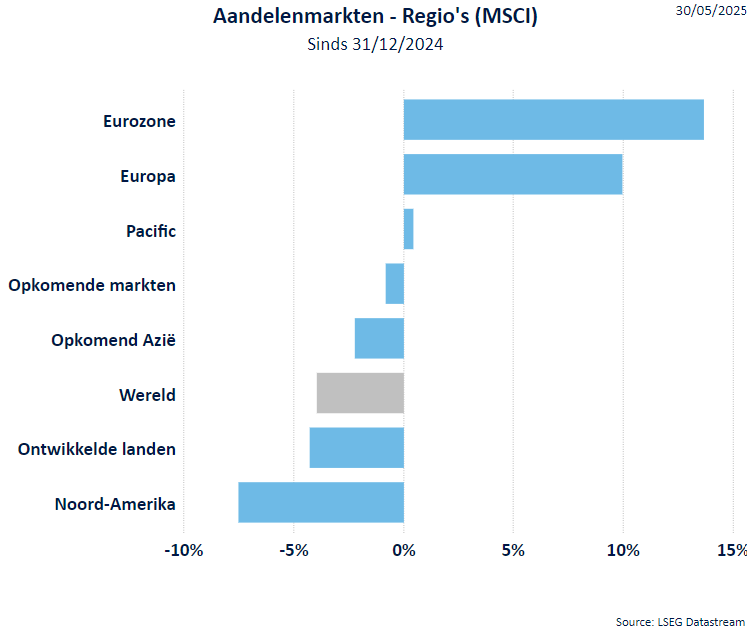

De Amerikaanse aandelen volgen het herstel van de markten maar blijven achter op de Europese aandelen sedert het jaarbegin.

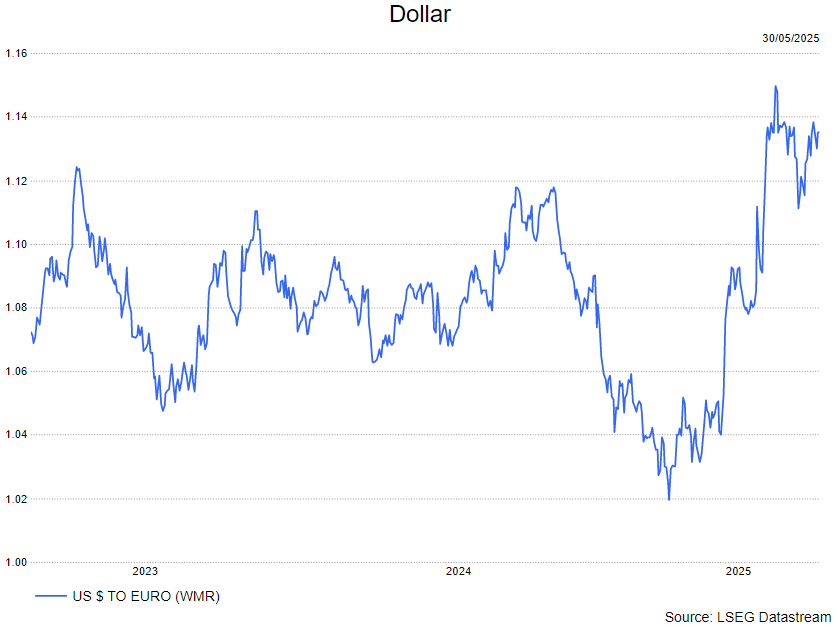

In het verleden werd een daling van de aandelenmarkt in de VS gecompenseerd door een versterking van de Amerikaanse dollar. Afgelopen maand daalden de Amerikaanse beurzen en dit effect werd nog versterkt door een zwakke dollar.

SInds de start van het jaar is Europa de enige regio met een uitgesprojken positief rendement.

Sectoren

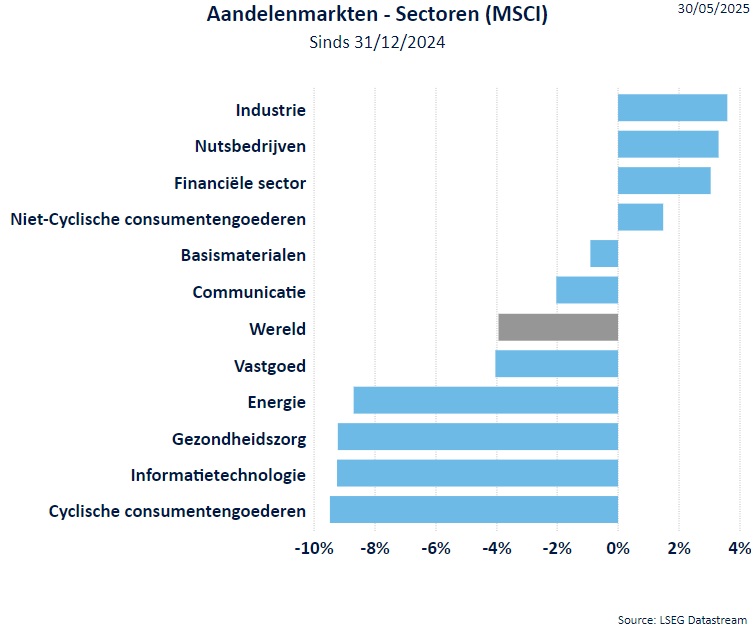

Het herstel van de financiële markten komt vooral door de technologiesector en de financiële aandelen. Beide sectoren profiteren van sterke bedrijfsresultaten voor het eerste kwartaal.

Defensieve sectoren blijven achter in het herstel. De gezondheidszorg mistte de rally niettegenstaande zeer mooie bedrijfsesultaten. Er heerst immers vrees in de VS voor regulatoire druk op de prijzen.

Industriële bedrijven houden goed stand, zeker in Europa.

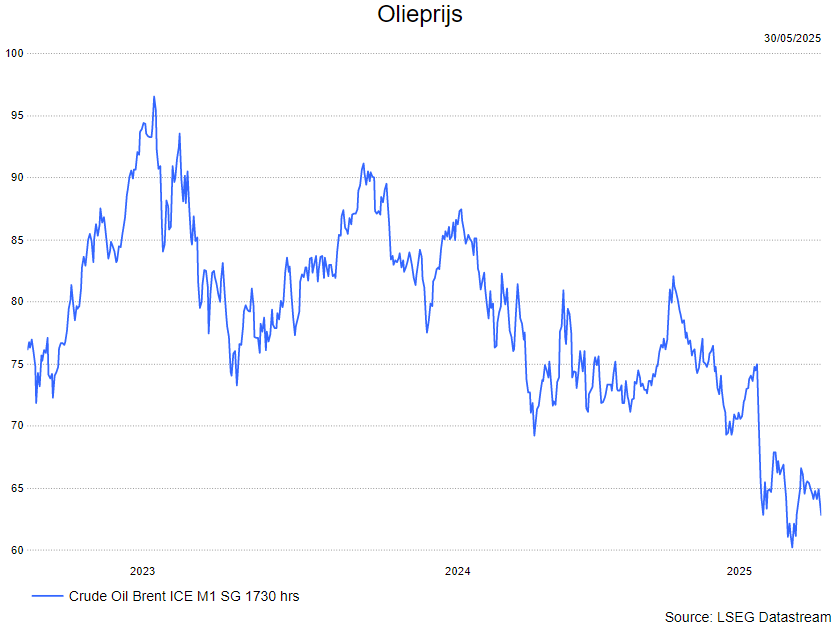

- De olieprijs bereikte een dieptepunt in de maand mei op 60,23 dollar per vat Brent. De olieprijs heeft ook een zeer volatiel verloop. De ratingverlaging van Moody's voor de VS en de trage groei in China zijn hier debet aan.

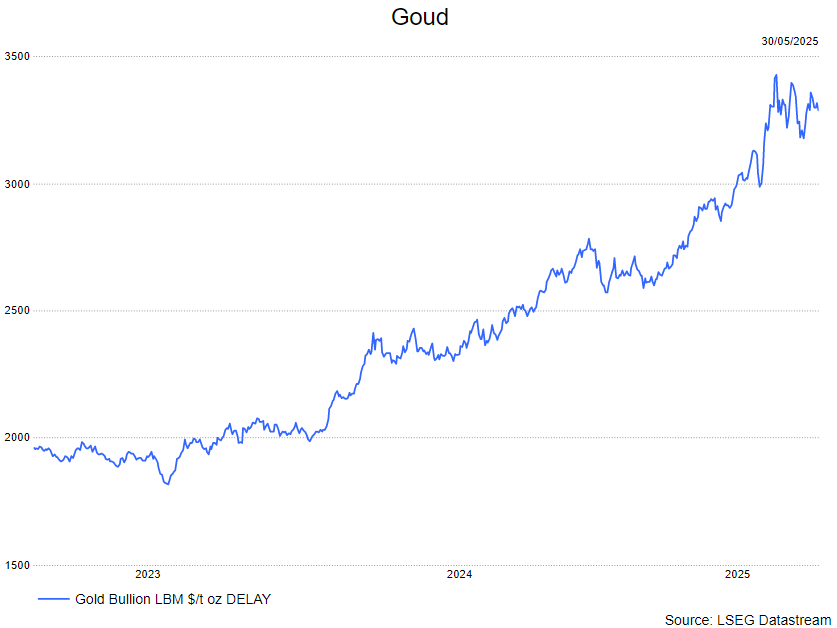

- T.o.v. de piek op 21 april (3.426 dollar per troy ounce) daalde de goudprijs in de loop van de maand mei met maar liefst 7% (16/5), met als voornaamste verklaring : winstnemingen na de sterke rally van de afgelopen periode. Nadien herstelde de goudprijs naar 3.316 dollar om daar te stabiliseren.

Rentevoeten

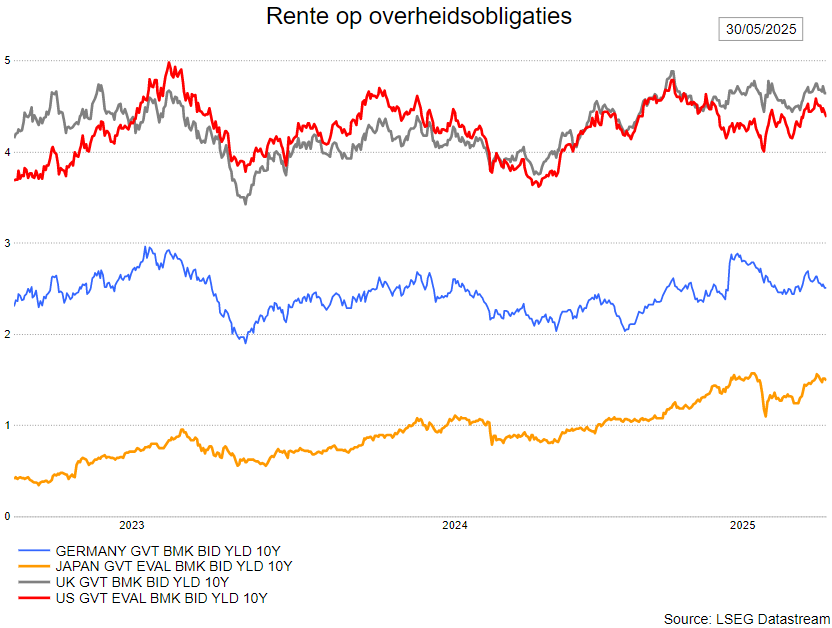

- Het grote verhaal van de maand mei was de stijging van de langetermijnrentes—niet alleen in de VS, maar wereldwijd. Normaal gesproken negatief voor risicovolle activa, hebben de markten de stijging van de rentes tot nu toe van zich afgeschud. De 10-jaarsrente steeg voor het eerst sinds februari boven de 4,50%, terwijl de 30-jaarsrente boven de 5,15% uitkwam, het hoogste niveau sinds oktober 2023. De laatste duw kwam vlak voordat het Huis van Afgevaardigden Trumps “Big Beautiful Budget” goedkeurde.

- Hoewel het Amerikaanse begrotingstekort al in de schijnwerpers stond, hebben recente ontwikkelingen de houdbaarheid van de Amerikaanse schuld nog meer onder de aandacht gebracht. Jarenlang was de heersende opvatting onder obligatiehandelaren dat de 30-jaarsrente “niet” veel boven de 5% kon komen of daar lang kon blijven. En toch zijn we hier. Wat ook verrassend is, is dat de USD blijft dalen ondanks hogere rentes—een onheilspellend teken. Of dit het einde van de Amerikaanse uitzonderingspositie betekent, valt nog te bezien, maar beleggers moeten opletten.

Wisselkoersen

- De dollar kon wat herstellen in mei na het ingaan van een pauze in de tarievenoorlog.

- De klassieke veilige havens (JPY, CHF) moesten in mei wat terrein prijsgeven.

Bron : KBC Asset Management/LSEG Datastream