di. 6 mei 2025

16:25

Vooruitblik

Economie

VS

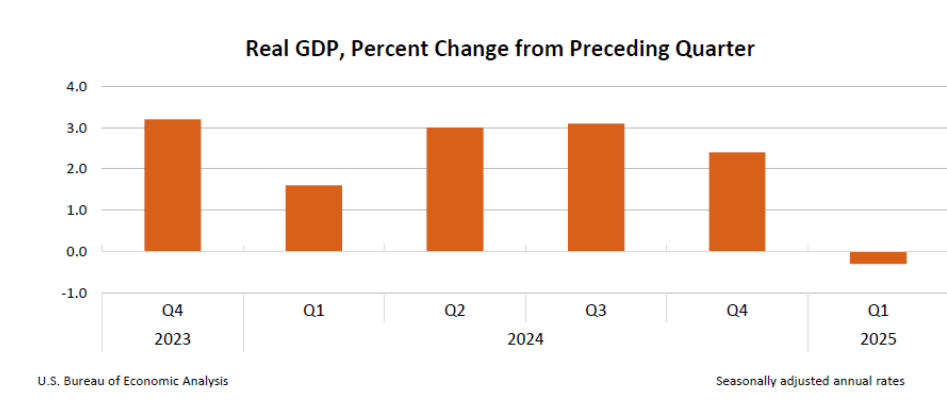

- De Amerikaanse economie en bij uitbreiding de wereldeconomie zullen te lijden hebben onder de agenda van president Trump. Een recente raming van het US Bureau of Economic Analysis wijst op een krimp van 0,3% in het eerste kwartaal 2025 ten opzichte van een groei met 2,4% in het vierde kwartaal 2024 (grafiek 1).

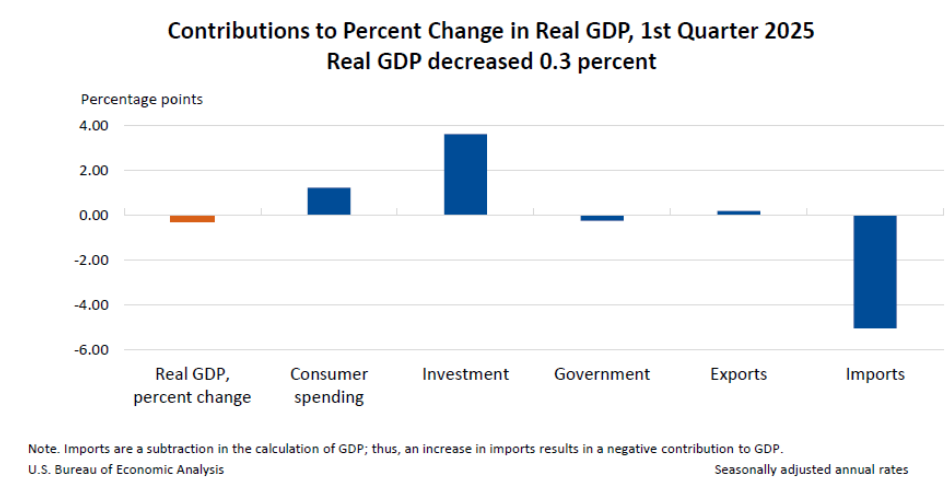

- De krimp is vooral een gevolg van een stijging van de import door de anticipatie van de Amerikaanse bedrijven op de invoerheffingen van president Trump (grafiek 2).

- De economen verlagen de groeivooruitzichten. De tarieven van Trump zullen de vraag negatief beïnvloeden want

- hogere prijzen remmen de private vraag

- er is een toegenomen bedrijfsonzekerheid

- er is de impact van de handelsoorlogen

- er is een negatief welvaartseffect door de correctie op de financiële markten

- Momenteel prijzen de financiële markten nog geen recessie in.

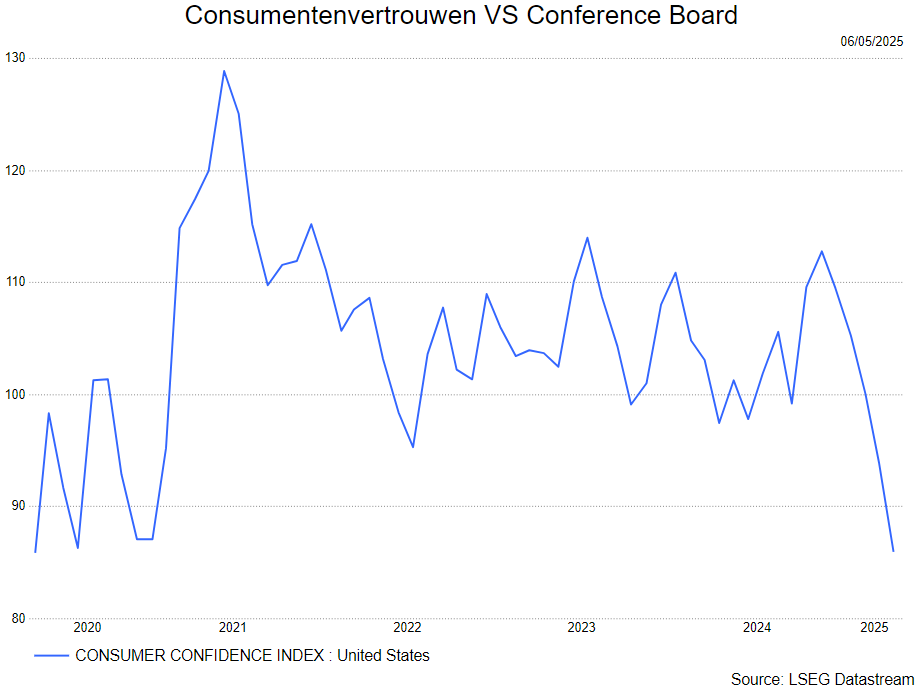

- De reeds ingevoerde invoerheffingen hebben een weerslag op de prijzen in de VS waar de Amerikaanse consument het slachtoffer van is. Het winkelkarretje wordt duidelijk duurder en dat weegt op het consumentenvertrouwen. Op de grafiek is een duidelijke terugval te zien tot bijna het niveau van corona (86 nu t.o.v. 85.7 in maart 2020). De cijfers van de kleinhandelsverkopen over de maand april zijn nog niet gepubliceerd maar ongetwijfeld zal daar ook een terugval te zien zijn.

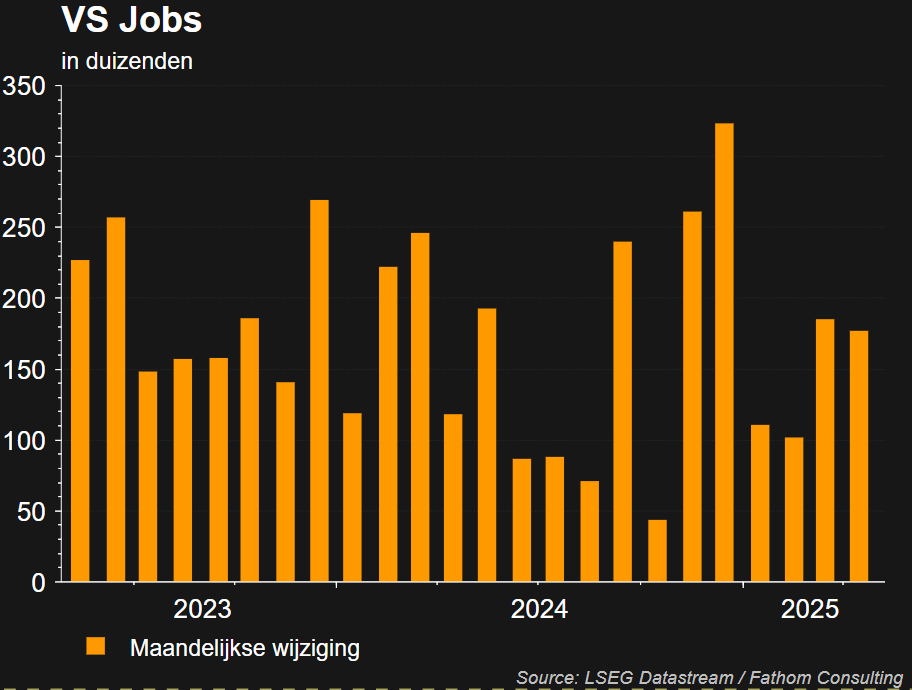

Wat de arbeidsmarkt betreft

- in maart werden er 185.000 nieuwe banen gecreëerd. De werkloosheidsgraad steeg van 4,1% naar 4,2%. Vooralnog is er geen impact op de arbeidsmarktcijfers door de invoerheffingen van Trump.

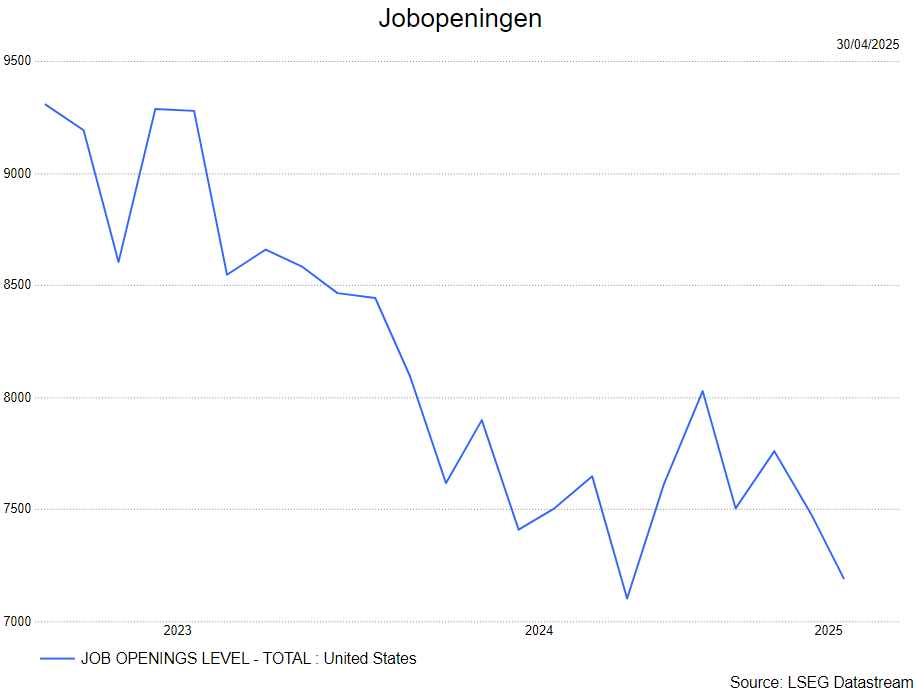

- het aantal jobopeningen (JOLTS) staat weer onder druk.

Europa

- De extra militaire en infrastructuuruitgaven zullen de bbp-groei in de eurozone op middellange termijn ondersteunen.

- Vooral de investeringen in infrastructuur hebben een hoge multiplicator, omdat ze de productiviteit stimuleren. De KBC economen verwachten een meer bescheiden effect van hogere militaire uitgaven, omdat die andere investeringen en consumptie dreigen te verdringen en/of een kleiner effect hebben op de algehele productiviteit. Hogere uitgaven kunnen ook een noodzakelijke impuls geven aan het economisch vertrouwen.

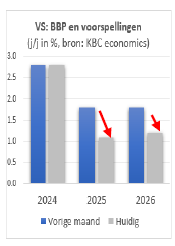

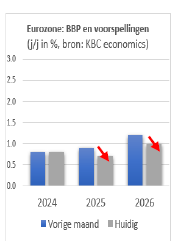

- Deze effecten zullen naar verwachting spelen voor de groeivooruitzichten op de middellange termijn. Op de korte termijn zullen de toegenomen onzekerheid en de stijgende invoertarieven wegen op de groei. In het licht daarvan verhoogden de macro-economen van KBC Groep de groeiprognose voor 2025 van 0,8% naar 0,9% en die voor 2026 van 1% naar 1,2%.

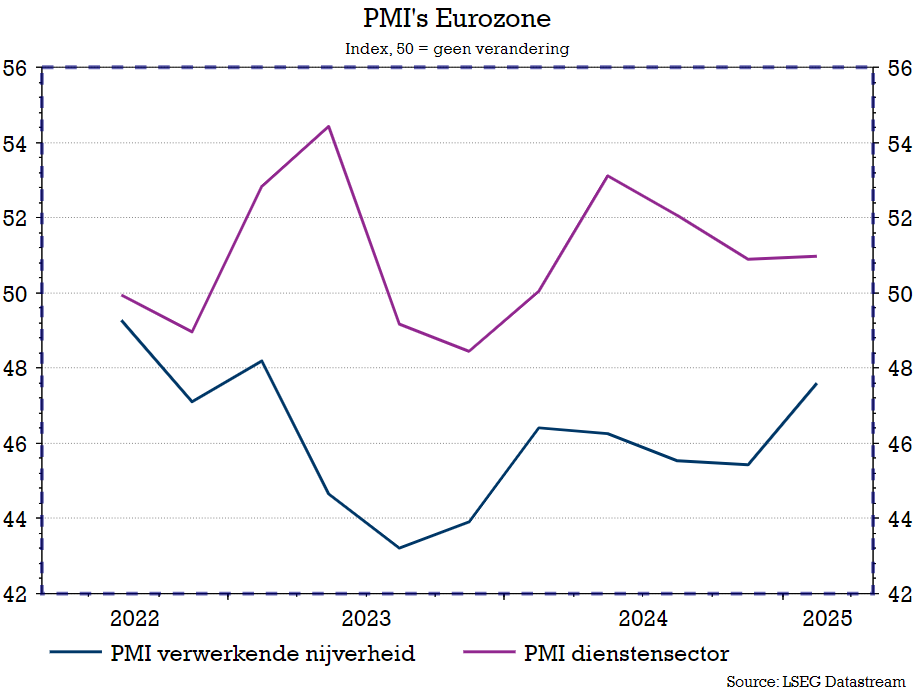

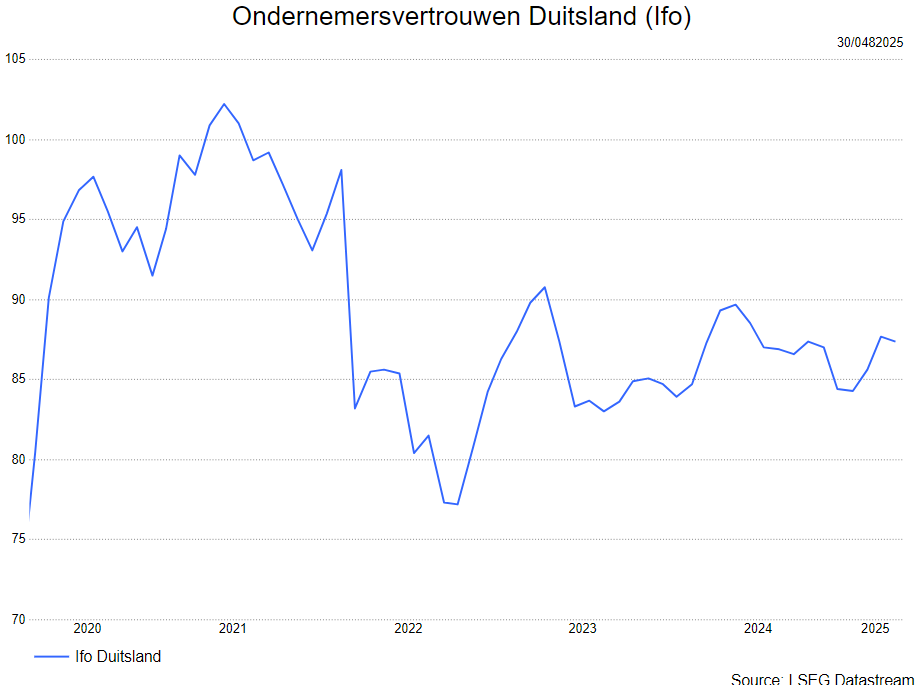

- Een opmerkelijk gegeven in de maand april was de opsprong van het ondernemersverrtrouwen voor de verwerkende nijverheid in de eurozone. Het stimuleringsplan in Duitsland dat eerder werd bekendgemaakt is hier ongetwijfeld debet aan, net zoals het re-Arm project van Europa waardoor meer geld gaat naar defensie waar vooral ook Europese bedrijven zullen van profiteren.

- Na de eerste euforie over het relanceplan in Duitsland, woog de (lange) coalitievorming voor een correctie in het Duitse ondernemersvertrouwen in de maand april.

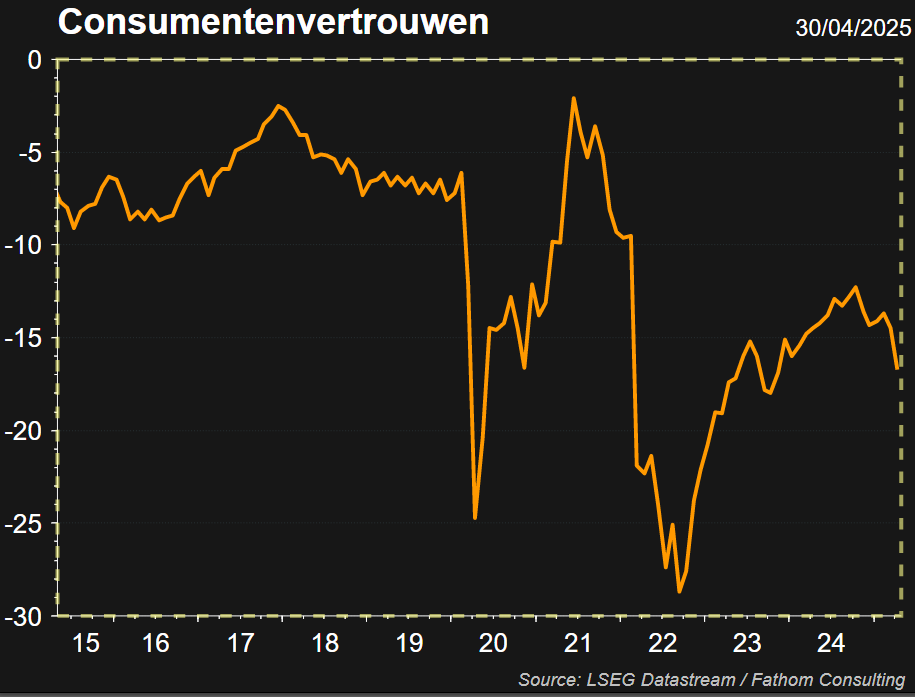

- Het consumentenvertrouwen staat in Europa verder onder druk, niet onlogisch door de grote onzekerheid m.b.t. de handelsoorlog.

China

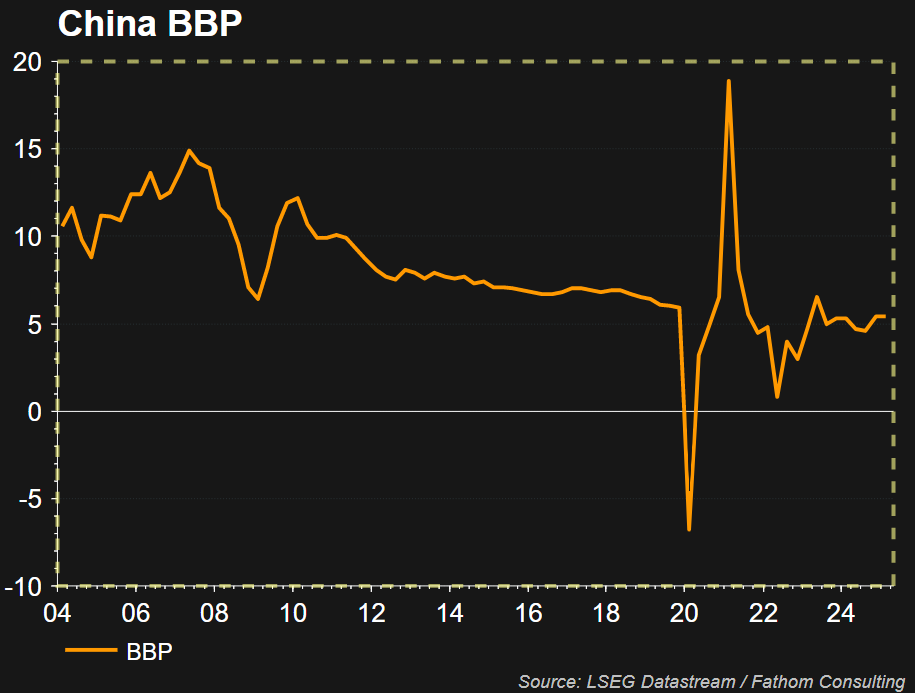

- De vooruitzichten voor de Chinese economie zijn de afgelopen maand (april) aanzienlijk verbeterd dankzij een nieuw 30-puntenplan van de regering om de consumptie te stimuleren en de binnenlandse vraag uit te breiden. Dit plan bouwt voort op eerdere maatregelen zoals het inruilprogramma voor consumptiegoederen en past binnen de strategische aankondiging tijdens de ‘Two Sessions’ dat consumptie de topprioriteit zal zijn.

- Het plan richt zich niet alleen op kortetermijnconsumptie, maar ook op structurele verbeteringen zoals het verhogen van huishoudinkomens en het versterken van de sociale zekerheid. Het omvat maatregelen voor werkgelegenheid, digitale diensten, pensioenen, toerisme, kinder- en ouderenzorg, de woningmarkt, de financiële sector en het onderwijs.

- Lokale overheden hebben al nieuwe maatregelen aangekondigd om het plan uit te voeren, maar er is meer nodig om de economie weer op een groeipad van 5% te brengen. De effectiviteit van het plan in het herstellen van vertrouwen en het compenseren van handelstarieven blijft onzeker. De recente tariefverhogingen tussen de VS en China kunnen voor opwaartse prijsdruk zorgen.

- Als het plan succesvol wordt uitgevoerd, zou het ook moeten helpen om de inflatie te verhogen, die in februari daalde naar -0,7% jaar-op-jaar.

Inflatie

VS

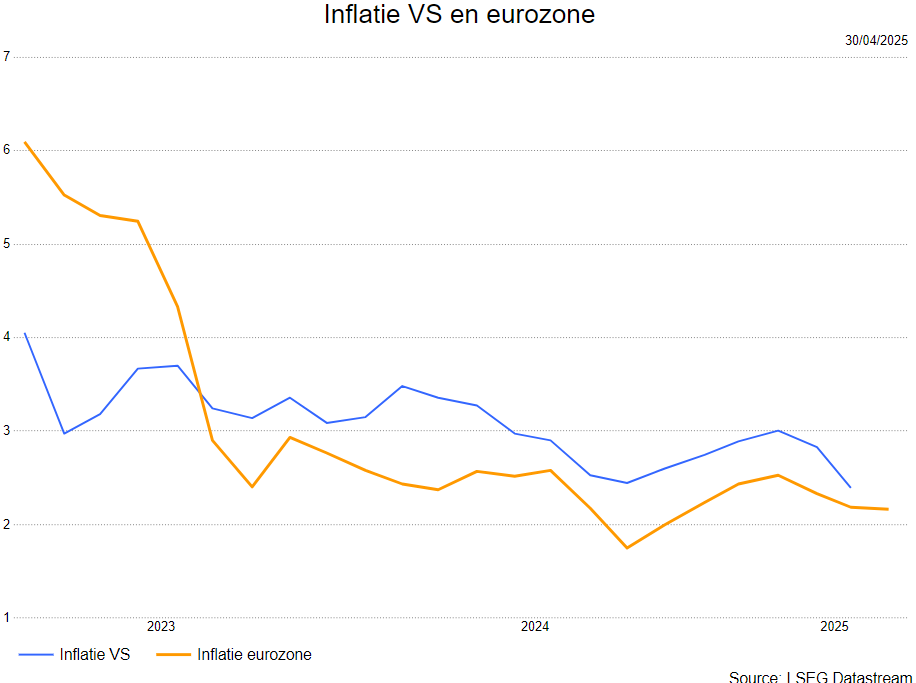

- In de VS was de PCE-inflatie (indicator voor de EF), in tegenstelling tot de CPI-inflatie, in februari relatief sterk. De PCE-inflatie bleef ongewijzigd op 2,5%, terwijl de kerninflatie steeg van 2,7% naar 2,8%. Andere inflatiecijfers waren gunstiger. De producentenprijzen bleven in februari ongewijzigd tegenover de vorige maand en ook toekomstgerichte indicatoren voor huurprijzen en tweedehandsauto's en -vrachtwagens waren vrij zwak.

Europa

- Het besluit van Duitsland om zijn grondwet te wijzigen om de militaire en infrastructuuruitgaven te verhogen, samen met het EU ReArm-plan, zal een inflatoir effect hebben omdat het de bestaande (maar geleidelijk afnemende) tekorten aan arbeidskrachten kan verergeren. Daarom verhogen de KBC macro-ecnomern de inflatieprognoses voor 2025 en 2026 voor de eurozone met 0,1 procentpunt naar 2,6% in beide jaren. De opwaartse aanpassing komt er ondanks de recente gunstige inflatieontwikkelingen. De inflatie in de eurozone daalde in maart van 2,3% naar 2,2%, de kerninflatie van 2,6% naar 2,4%.

Centrale banken

VS

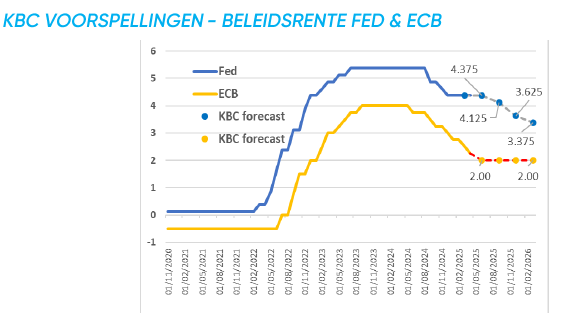

- Recente uitspraken van de Fed-voorzitter Powell temperden de hoop p een snelle renteverlaging door een uitdagend scenario m.b.t. de importtarieven van Trump.Powell zei het volgende:" De focus van de centrale bank blijft liggen op het voorkomen dat door de tarieven gedreven prijsstijgingen een meer aanhoudende inflatiestijging zouden veroorzaken. Voorlopig zijn we goed gepositioneerd om te wachten op meer duidelijkheid voordat we overwegen onze beleidskoers aan te passen."

- De KBC macro-ecnomen verwachten 1 renteverlaging in het derde kwartaal 2025, 2 renteverlagingen in het vierde kwartaal en 1 renteverlaging in het eerste kwartaal 2026. De markt ziet de Fed 2-3 keer de renteverlagen tot einde

Europa

- In april nam de ECB opnieuw een rentesatp. Op minder dan een jaar tijd verlaagde de ECB de rente 7 keer.

- Mevrouw Lagarde zei het volgende tijdens de persconferentie: " De economie van de eurozone heeft enige veerkracht opgebouwd tegen de mondiale schokken, maar de groeivooruitzichten zijn verslechterd door de toenemende handelsspanningen."

- Ze vervolgde : "...de concurrende krachten die de inflatie in tegenovergestelde richtingen duwen: dalende energieprijzen, een sterkere euro en een zwakkere totale vraag, duwen inflatie neerwaarts; handelsfragmentatie en fiscaal beleid hebben een opwaartse druk...".

- De KBC macro-economen verwachten nog een rentedaling in juni, waarna de bodem bereikt zou moeten zijn.

Bedrijfswinsten

2025

- De resultaten van het eerste kwartaal 2025 worden volop gepubliceerd.

- Analisten hebben de winstramingen voor het komende jaar naar beneden bijgesteld, voornamelijk in de VS maar recentelijk ook in Europa. De resultaten weerspiegelen de aanhoudende handelsspanningen.

- Door de voortdurende verschuivingen in het Amerikaanse tarievenbeleid en de reacties van de andere regio's, is de omvang van de impact moeilijk in te schatten.

- Verwacht wordt dat bedrijven dus terughouden zullen zijn met het geven van details over de impact van de tarieven. De bedrijven zijn ook terughoudend in het geven van vooruitzichten voor het komende kwartaal en al zeker niet voor de langere termijn.

Waardering

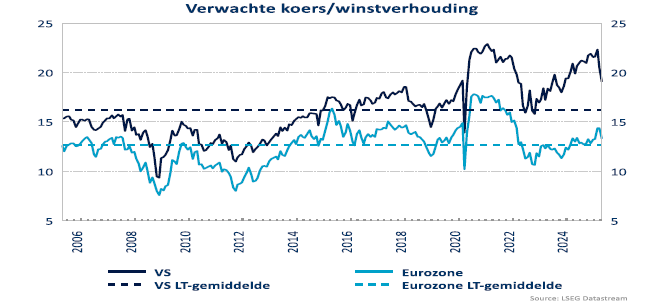

- Door de terugval van de financiële markten is de waardering minder duur geworden. Europa noteert bijne op het langetermijngemiddelde qua koers-winstverhouding. De VS zit daar nog steeds boven.

- KBC Asset Management staat nog steeds sceptisch t.o.v. de cyclische sectoren omwille van het wispelturig beleid van president Trump. KBC AM blijft de voorkeur geven aan defensieve sectoren, voornamelijk de klassieke farmabedrijven. De financiële sector wordt overwogen maar heeft minder blootstelling aan de VS.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.