di. 7 nov 2023

12:30

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 2, de voorutiblik.

Vooruitblik

Economie

VS

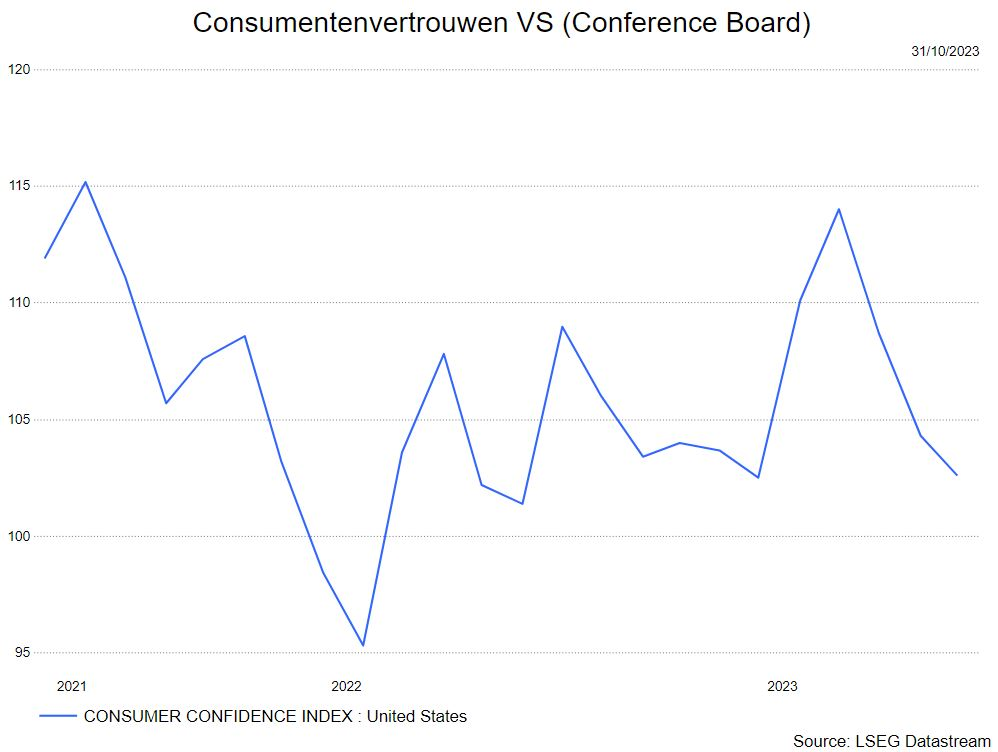

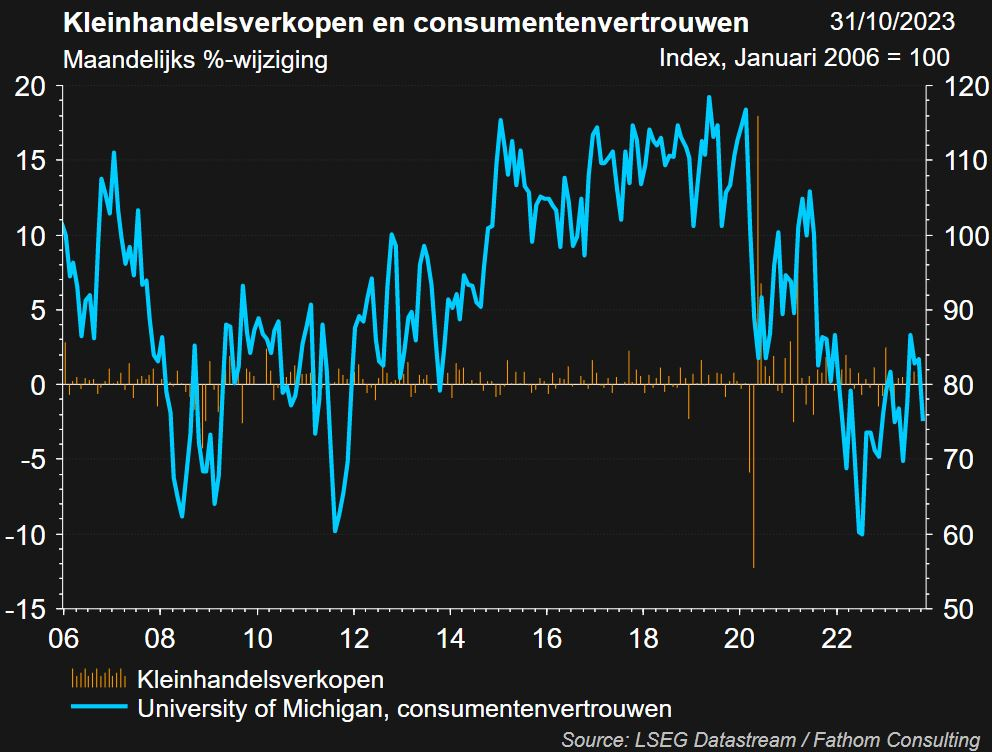

- De Amerikaanse economie blijft het goed doen. Wellicht groeit het bruto binnenlands product in het derde kwartaal met een, volgens de macro-economen van KBC, geschatte 4,1%. Achter deze forse groei schuilt een consument die blijft spenderen. Dit is te zien aan de kleinhandelsverkopen en uiteraard het consumentenvertrouwen.

Kleinhandelsverkopen

- Het consumentenvertrouwen van de Conference Board doet een bevraging omtrent het toekomstige uitgavenpatroon van de gezinnen en houdt rekening met de werklozen, wat niet het geval is voor het consumentenvertrouwen van de Universiteit van Michigan. Toch is te zien dat beide indicatoren onder druk staan. Dit kan een negatieve impact hebben op de kleinhandelsverkopen in de toekomst.

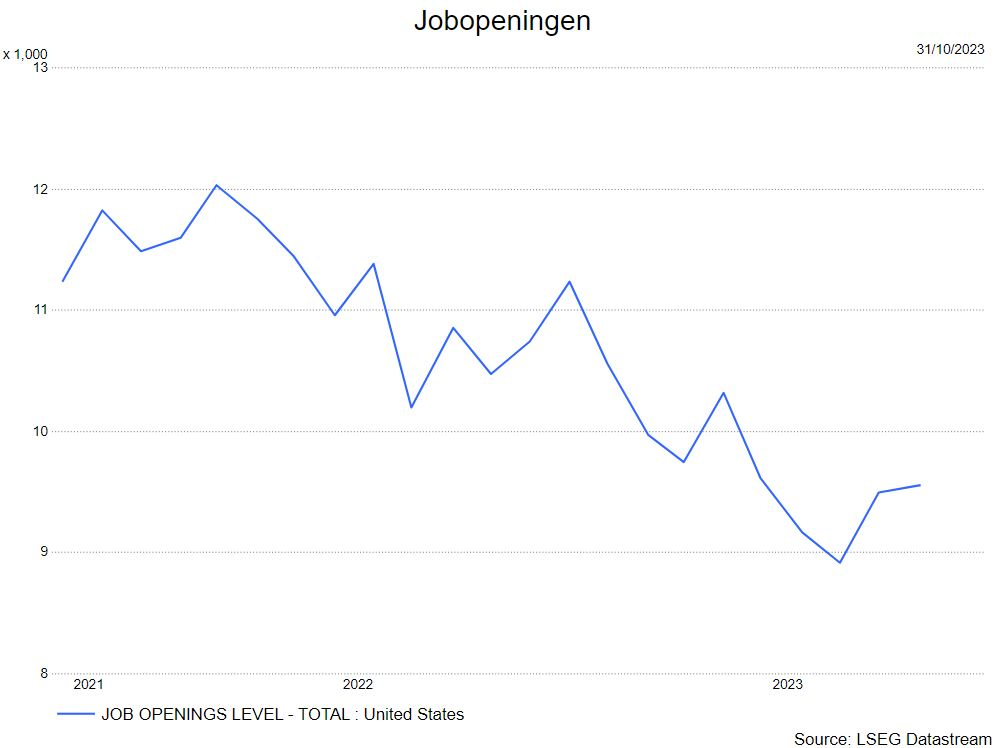

- Het feit dat de consument nog steeds aan zet is, heeft alles te maken met de sterk presterende arbeidsmarkt. Veel Amerikanen combineren diverse jobs en dat was te merken aan de jobcreatie. In september werden maar liefst 336.000 nieuwe banen gecreëerd, de sterkste stijging sedert het jaarbegin.

- De macro-economen van KBC zien een mogelijke groeivertraging in het vierde kwartaal op basis van volgende redenen :

- In oktober moet een deel van de bevolking studieleningen beginnen terugbetalen wat kan wegen op de consumptie.

- De belangrijkste autoconstructeurs in de VS (Ford, GM en Stellantis) worden sinds eind september geconfronteerd met gerichte stakingsacties van de bij de autovakbond (UAW) aangesloten leden. Dit kan een negatieve impact hebben op de industriële productie.

- De dreiging van het uitblijven van de goedkeuring van de overheidsbegroting en een sluiting (shutdown) van de overheid in het vierde kwartaal blijven als een zwaard van Damocles boven de groei van de Amerikaanse economie hangen.

- De macro-economen van KBC blijven daarom een gevoelige groeivertraging vooropstellen, die tegen de jaarwisseling en de eerste jaarhelft van 2024 in een feitelijke stagnatie zal uitmonden. Gezien de recente sterke groei hebben ze hun verwachting voor de gemiddelde groei van het reële bbp voor 2023 lichtjes opgetrokken van 2,2% tot 2,3%. Maar voor 2024 handhaven ze hun groeiverwachting van 0,9%.

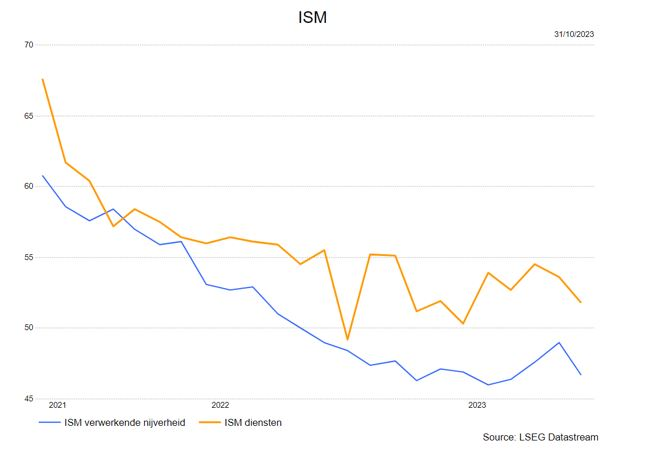

- Wat eveneens wijst op een mogelijke groeivertraging, is de evolutie van de voorlopende indicator ISM. Deze is de afgelopen maand voor de verwerkende nijverheid opnieuw sterk gedaald en ook de diensten, toch een belangrijk gegeven voor de VS, staat eveneens onder druk.

Europa

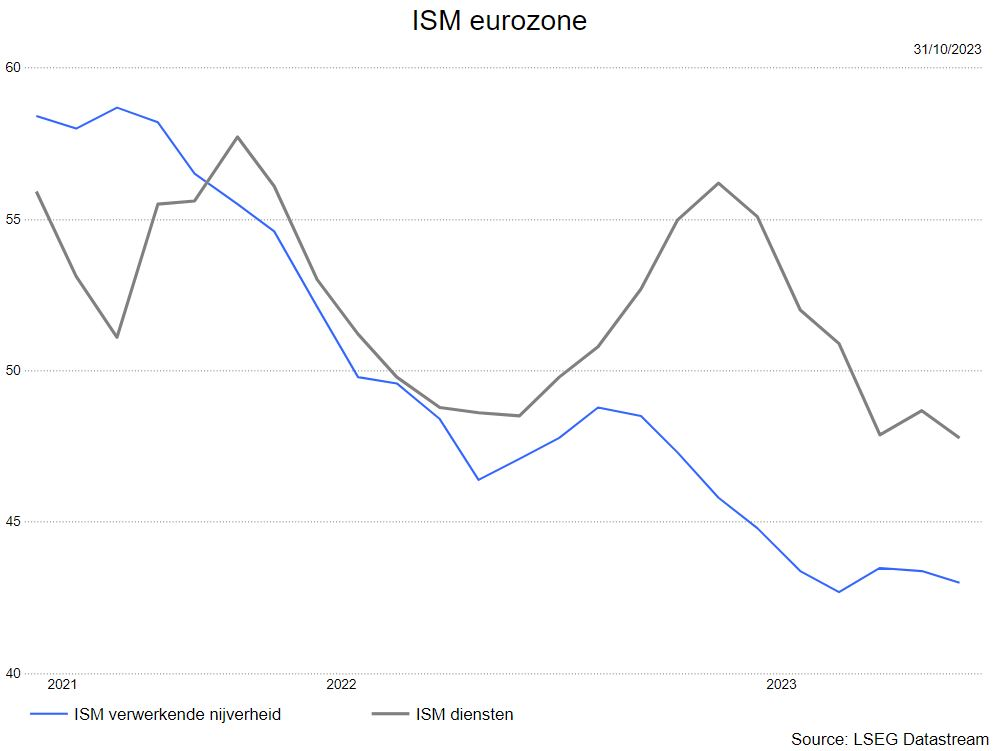

- Waar de Amerikaanse economie nog veerkracht vertoont, ligt de economie er in de eurozone lusteloos bij. Het ISM-cijfer voor de diensten én voor de verwerkende nijverheid ligt een stuk onder 50 wat wijst op een groeivertraging.

- Uit peilingen blijkt evenwel dat de toekomstverwachtingen minder somber worden wat er kan op wijzen dat een brede verdere terugval van de economie niet meteen aan de orde is.

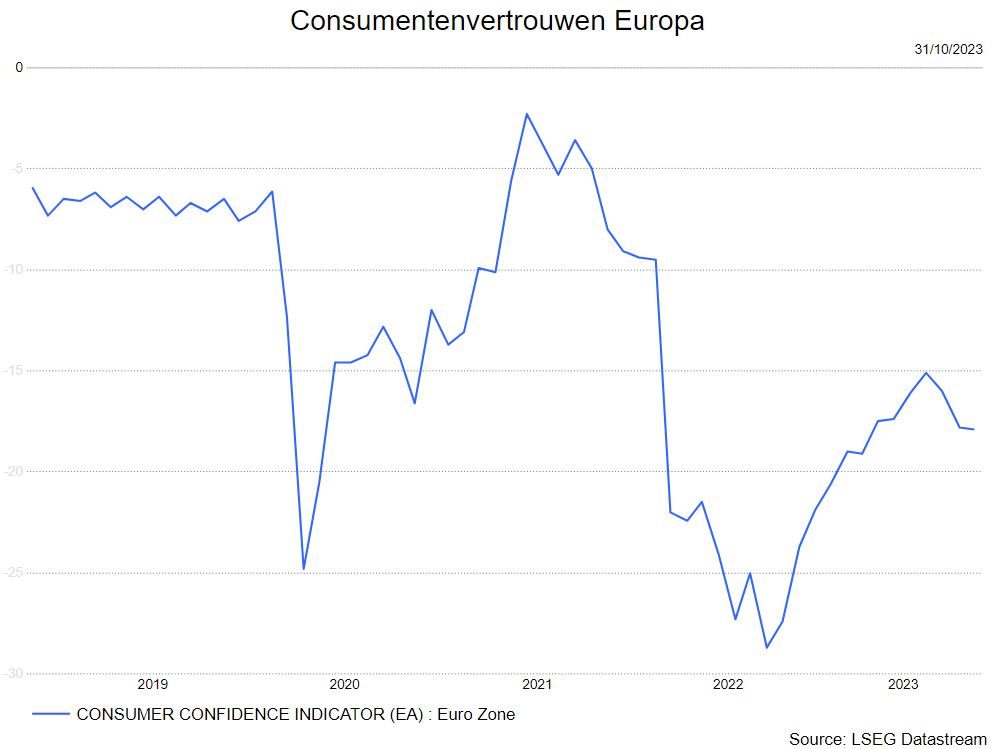

- Negatief in de eurozone is ook hier de daling van het consumentenvertrouwen. Na het uitbreken van de oorlog in Oekraïne in 2022 was er reeds een sterke terugval van het consumentenvertrouwen dat zich in de loop van dit jaar fors herstelde. Die tendens is opnieuw gekeerd. Nochtans is er geen verzwakking op te tekenen op de arbeidsmarkt aangezien de werkloosheid op een dieptepunt staat, nl. 6,4%.

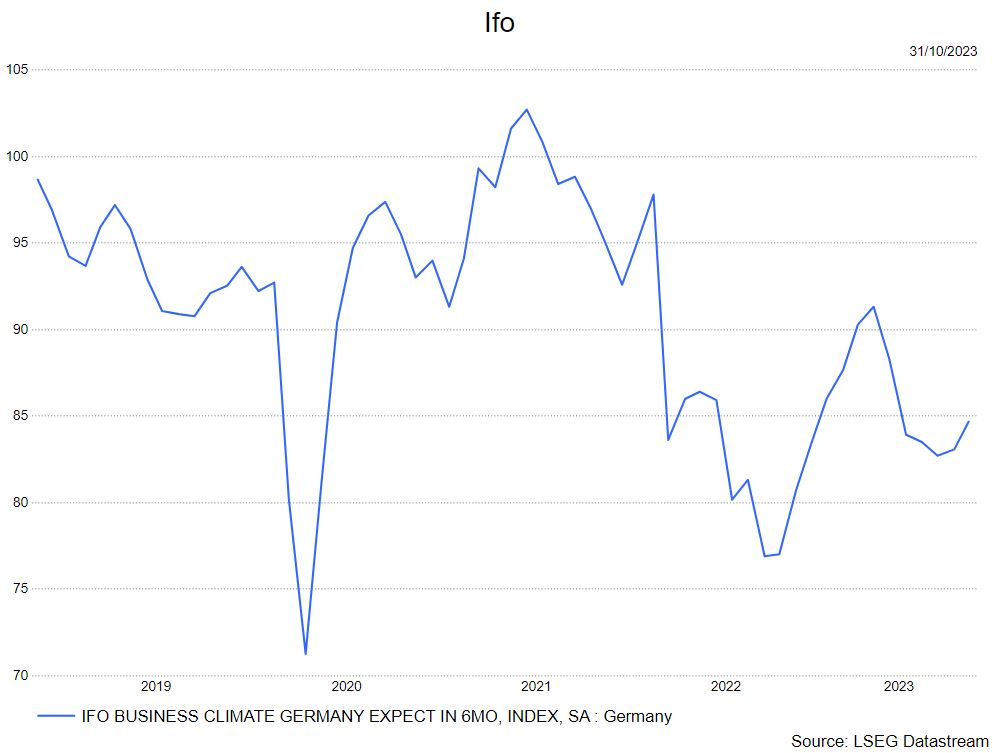

- Ook de bezorgdheid over de Duitse industrie blijft overeind. Ze heeft een groot belang voor de Duitse en, bij uitbreiding, voor de Europese economie, en blijft door zwaar weer gaan. We zien de afgelopen maand een kleine verbetering in het Duitse ondernemersvertrouwen, uitgedrukt in de ifo-indicator.

- Wat denken de macro-economen van KBC ? Zij verwachten nog een drietal kwartalen (van het derde kwartaal van 2023 tot het eerste kwartaal van 2024) van zwakke economische groei, op of net boven nulgroei. Voor de Duitse economie houden ze rekening met nog een lichte krimp in het vierde kwartaal van 2023. In de loop van 2024 zal de verdere inflatieafkoeling een gematigd herstel, ondersteund door consumptie, mogelijk maken. De reële bbp-groei in de eurozone zou daardoor toenemen tot gemiddeld 0,7% in 2024, na 0,5% in 2023.

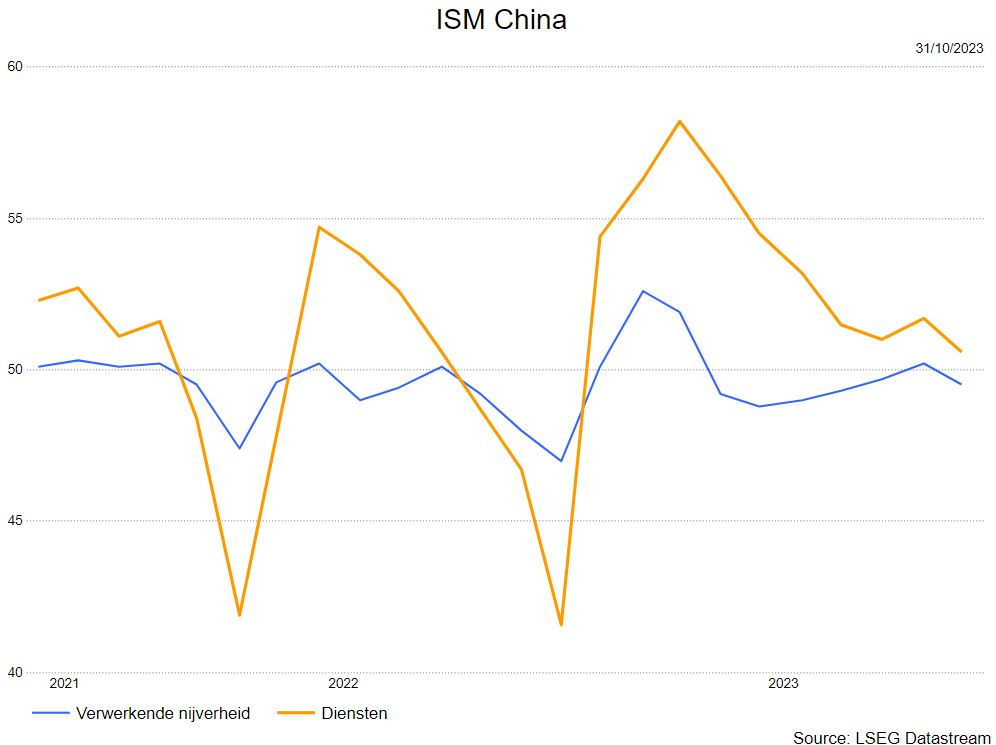

China

- China pakte in het derde kwartaal verrassend uit met een sterke jaar-op-jaargroei van het Chinese bbp. De economie groeide met 4,9% en benadert daarmee de 5,0%-groeidoelstelling van de overheid voor 2023. In 2022 bedroeg die groei 3,0%, grotendeels te wijten aan het zero-covidbeleid.

- 2024 zal bepaald worden door het verloop van China’s binnenlandse consumptie en de vastgoedsector. Begin 2023, na het afschaffen van het strenge covidbeleid, ging de consumptie als een raket de hoogte in om nadien fors terug te vallen. Dit heeft zich tot op heden niet hersteld.

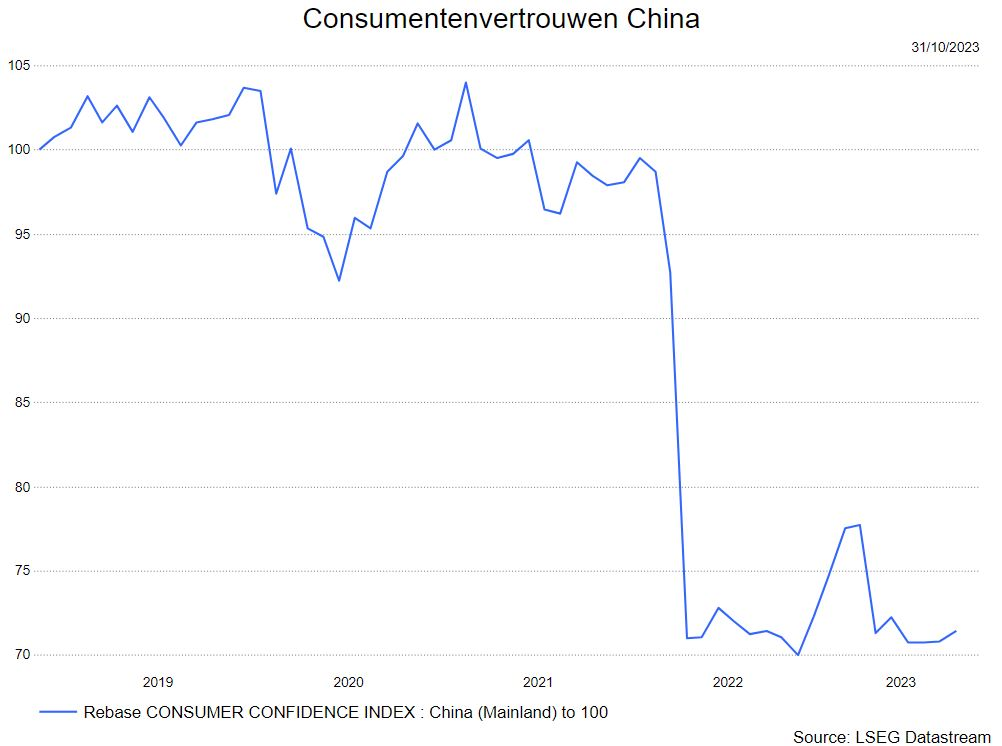

- De vastgoedmarkt verkeert zeker in crisis maar van een ineenstorting is nog geen sprake. De vastgoedmarkt houdt het consumentenvertrouwen uiterst zwak. , wat leidde tot speculaties dat China in een zogenoemde ‘balansrecessie’ terechtgekomen is. De vastgoedontwikkelaars profiteerden lange tijd van goedkope leningen maar kwamen in de problemen toen de regering de vereisten voor leningen aanscherpten. Sindsdien staat de kredietvraag op een laag pitje, ondanks overheidsmaatregelen. Samen met de toegenomen besparingen lijkt het erop dat de huishoudens zich richten op de afbouw van hun schulden, nu de angst groeit voor een sterkere correctie van de woningprijzen. De spaarquôte in China ligt veel hoger dan het wereldgemiddelde wat de consumptie niet ten goede komt. De overheid moet in de toekomst inzetten op stimuleringsmaatregelen voor de gezinnen i.p.v. de maatregelen die nu gelden voor de grote overheidsbedrijven.

- Nu de groeidoelstelling van de overheid binnen bereik is, zijn grote beleidswijzigingen onwaarschijnlijk, wat weinig goeds voorspelt voor de economische vooruitzichten op middellange termijn.

- De industriële productie lag de voorbije periode 0,5% hoger, terwijl ook de kleinhandel was toegenomen. Het vertrouwen van de aankoopdirecteuren (PMI) zowel in de verwerkende nijverheid als in de dienstensectoren is lichtjes verzwakt (tot respectievelijk 50,6 en 50,2), terwijl het volgens de officiële PMI van het Nationaal Statistisch Bureau lichtjes zou zijn verbeterd (tot 50,2 in de verwerkende nijverheid en 51,7 daarbuiten). Het betere cijfer voor de verwerkende nijverheid wijst op een versteviging van de industriële activiteit.

- De verschillende recente beleidsmaatregelen zullen vermoedelijk vooralsnog onvoldoende zijn om de economische groei blijvend op een hoger pad te tillen. De KBC macro-economen handhaven hun verwachting van een reële bbp-groei van 4,9% in 2023 – net onder groeidoelstelling van de overheid van 5% - alsook onze groeiverwachting van 4,1% voor 2024.

- Een uitgebreid artikel over China (”Achter China’s positieve groeiverrassing schuilt nog altijd een balansrecessie”) werd geschreven door Allison Mandra, Senior Economist KBC Group, en vind je hier.

Inflatie

VS

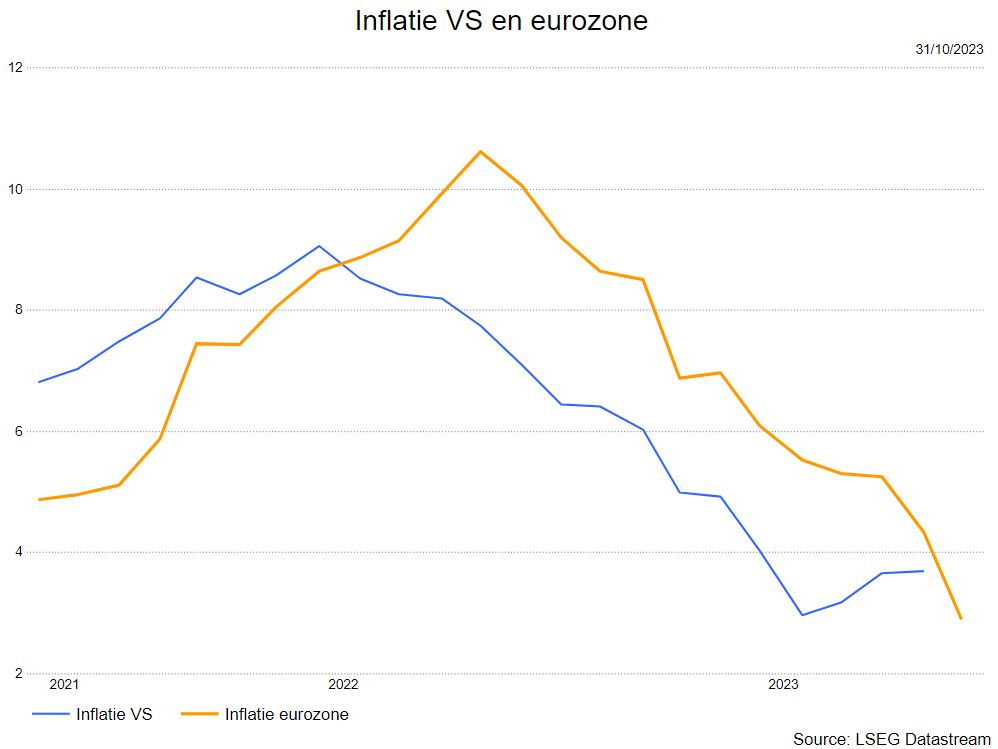

- In de VS blijft de inflatie dalen, met echter twee potentiële stoorzenders: de volatiele brandstofprijzen en de prijzen van tweedehandsauto’s (en mogelijk ook van nieuwe auto’s). De macro-economen van KBC zien in de hogere energieprijzen een belangrijkste reden voor een lichte opwaartse bijstelling van onze inflatievooruitzichten voor 2023 (van 4,1% tot 4,2%) en voor 2024 (van 2,5% tot 2,6%).

- Voor de kerninflatie handhaven ze het vooruitzicht van een relatief gunstig verloop. Met name de diensteninflatie evolueert gunstig. Dat kan de Fed geruststellen en zorgen voor een stop in de renteverhogingen.Het risico voor de kerninflatie komt in de eerstkomende twee kwartalen van de stakingen in de autosector. De daling van de prijs van tweedehandauto's tijdens de zomermaanden heeft significant bijgedragen tot de afkoeling van de kerninflatie. De stakingen in de autosector zouden deze positieve ontwikkeling evenwel tot stilstand kunnen brengen.

Europa

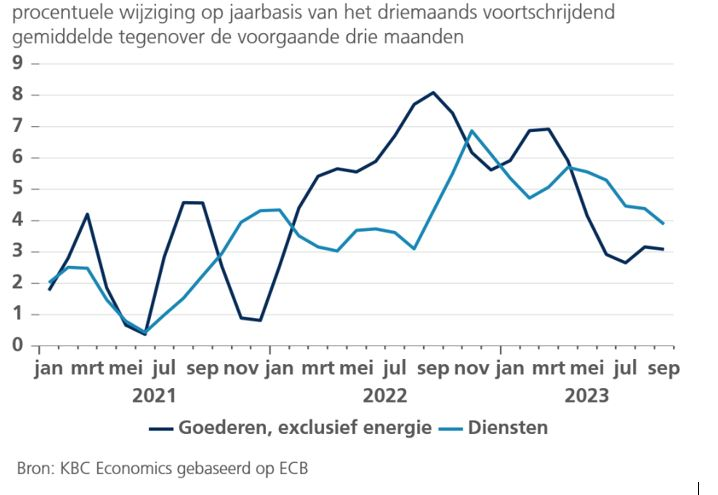

- Zoals verwacht, is de inflatie in de eurozone fors teruggevallen: van 5,2% in augustus tot 4,3% in september. Alle grote componenten droegen tot de daling bij, niet alleen de energie- en voedingsprijsinflatie, maar ook de kerninflatie. Die nam af van 5,3% tot 4,5%. Bemoedigend is dat nu ook de diensteninflatie een dalend pad lijkt ingezet te hebben. Ze daalde van 5,5% in augustus tot 4,7% in september. De macro-economen van KBC hebben hun verwachting voor de kerninflatie dan ook lichtjes neerwaarts bijgesteld voor 2023 en 2024. Ze hebben onze raming voor de gemiddelde verwachte inflatie neerwaarts bijgesteld van 5,7% tot 5,6% voor 2023 en van 3,1% tot 2,9% voor 2024.

Kerninflatie Europa

- Zoemen we even in op België dan zien we dat de inflatie oktober van 2,39% naar 0,36% daalde. Dat is het laagste peil sinds januari 2021 toen de inflatie 0,26 % bedroeg. Die sterke daling is vooral te danken aan de dalende energieprijzen.

Centrale banken

VS

- De macro-economen van KBC verwachten geen bijkomende renteverhoging in het vierde kwartaal van 2023. Al is er hierover meer onzekerheid dan in het geval van de ECB. De Fed wordt momenteel immers geconfronteerd met sterke economische cijfers, in het bijzonder over de arbeidsmarkt. De financiële markten sluiten een bijkomende, laatste renteverhoging (tot 5,625%) op de beleidsvergadering van november niet volledig uit.

- De Fed zal haar rente allicht vroeger dan de ECB beginnen verlagen. De macro-economen van KBC verwachten de start van de verlagingscyclus in het derde kwartaal van 2024, met een beleidsrente van 4,625% eind 2024.

Europa

- De KBC macro-economen handhaven hun visie dat de ECB haar beleidsrente naar de piek in de huidige verkrappingscyclus heeft gebracht. Ze verwachten een eerste, beperkte renteverlaging pas in het vierde kwartaal van 2024. Dat is iets later dan de huidige marktverwachting. Ons verwachte renteniveau voor de ECB-depositorente aan het einde van 2024, 3,75%, stemt evenwel overeen met de marktverwachting.

Kwartaalresultaten

- Het resultatenseizoen voor het derde kwartaal nadert stilaan zijn ontknoping. De resultaten zijn vrij positief met vooral in de VS de nodige dosis positieve verrassingen en zelfs opnieuw positieve winstgroeicijfers ten opzichte van een jaar geleden.

- De sectoren die de grootste winstgroei optekenen vinden we onder meer bij de cyclische consumenten – en dan vooral bij de consumentendiensten (bvb toerisme) - de mediabedrijven en software. Bij de zwakkere broertjes vinden we onder meer basismaterialen, traditionele- en alternatieve energie, transport, hardware en halfgeleiders. Ook Amerikaanse bedrijven in de gezondheidszorg leggen zwakke cijfers neer: in het post-covid tijdperk dalen hun winsten terug naar normale niveaus.

- Analisten en beleggers kijken uiteraard verder dan de terugblik op het derde kwartaal. Een eerste belangrijke component van wat we de komende kwartalen kunnen verwachten is de omzetgroei. Deze blijkt op dit moment te stagneren, ondanks een record economische groei van bijna 5% in de VS in het 3e kwartaal én nog steeds vrij hoge inflatie: prijzen zijn immers mee bepalend voor de omzetgroei.

- Daarenboven zijn er heel wat bedrijven die de bui voelen hangen, en vooruitzichten voor 2024 verlagen. Een brede waaier van vooral cyclische bedrijven (industrie, basismaterialen, auto's, financiële bedrijven) waarschuwen dat de verwachtingen veel te hoog gespannen zijn. De redenen die hierbij worden genoemd zijn economisch onzekerheid, persistent hogere kosten, veranderend consumentengedrag, wereldwijde geopolitieke spanningen, enzovoort.

- Opvallend ook: Europese bedrijven klinken duidelijk negatiever dan hun Amerikaanse tegenhangers. De Europese economie stagneert dit jaar, en dat komt ook tot uiting in de bedrijfsresultaten. Met iets meer dan de helft gerapporteerd komen de bedrijfswinsten bijna 17% lager uit dan een jaar geleden. Vooral de energiesector en basismaterialen wegen op de cijfers, maar ook in Europa verrassen bijvoorbeeld de industriële bedrijven en de vastgoedsector negatief. De gevreesde impact van de oorlog tussen Rusland en Oekraïne en daardoor gestegen energieprijzen en het uitblijven van het verhoopte herstel in China wegen duidelijk op de Europese bedrijven, die traditioneel cyclischer en meer op de internationale markt gericht zijn.

- Kortom, toch wat redenen voor bezorgdheid. Met uitzondering van de traditionele energiesector ziet KBC Asset Management dat analisten hun groeivooruitzichten voor 2024 verder verlagen, zelfs in de VS. Dit ligt in lijn met de verwachtingen voor een forse groeivertraging de komende kwartalen en een dus minder gunstige omgeving voor de bedrijven, die hun winstmarges onder druk zullen zien komen.

- Het volledige artikel van de Senior Strategist¸Siegfried Top, vind je hier.

Impact op de financiële markten

- Zoals hierboven aangegeven staan de vertrouwensindicatoren onder druk, zeker in Europa. In het verleden vertonen deze indicatoren een stevige correlatie met de prestatie van de cyclische of defensieve sectoren. Goede PMI-cijfers, zeker voor de verwerkende nijverheid, zorgen voor een goede prestatie van de cyclische sectoren. Minder goede cijfers zorgen voor een betere prestatie van defensieve sectoren.

- Aangezien de indicatoren onder druk staan, moet de focus als belegger liggen op een defensieve(re) invulling van de portefeuille. Welke sectoren worden als defensief beschouwd ? In eerste instantie is dat de gezondheidssector, maar ook voedingsbedrijven (niet-cyclische sector) hebben hier hun plaats. Tenslotte behoren ook de nutsbedrijven tot de defensieve sectoren.

Bronnen:

KBC Asset Management

KBC Economics