vr. 6 okt 2023

10:01

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 2, de vooruitblik.

Vooruitblik

Economie

VS

- De afgelopen maand was de consumptie in de VS opnieuw behoorlijk hoog. Aangezien de VS bij uitstek een consumptieland is, betekent dit dat de economische groei hierdoor ondersteund wordt. Mogelijk kan dit consumptiepatroon in de toekomst veranderen aangezien de covid-cheques die uitgedeeld werden aan de gezinnen, stilaan op hun einde komen. Ondanks de hoge hypotheekrente neemt het aantal investeringen in woningen weer toe. Zo nam de woningbouw in juli toe met 3,9%.

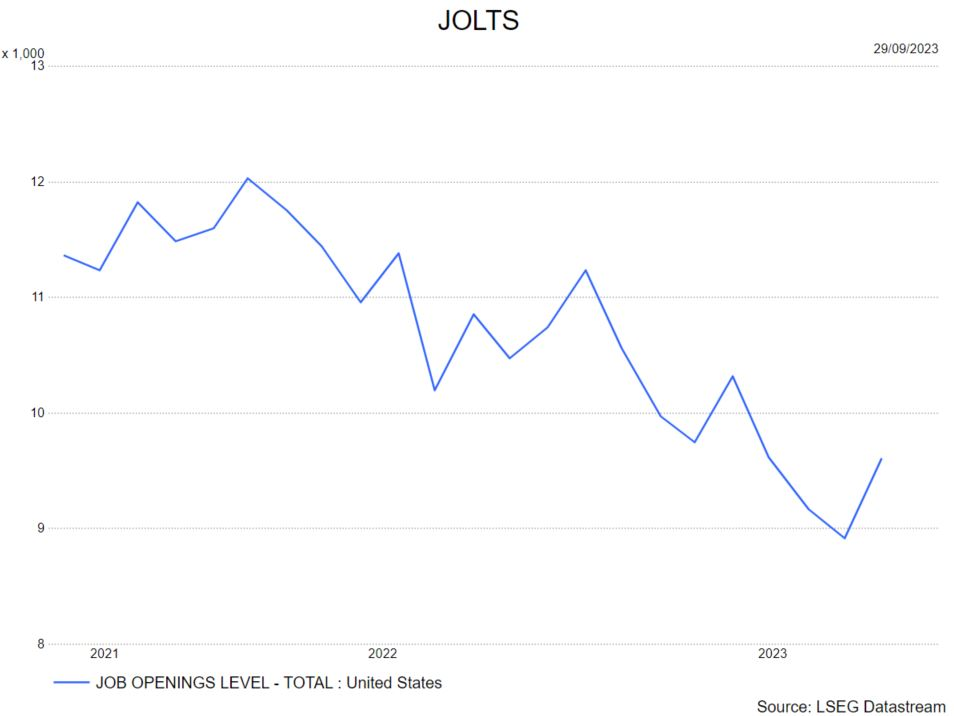

- De arbeidsmarkt was eveneens positief: het aantal nieuw gecreëerde jobs blijft op maandbasis vrij hoog. In augustus werden 187.000 nieuwe banen gecreëerd en de recente cijfers van de jobopeningen, de zgn JOLTS, stegen naar 9,61 miljoen t.o.v. 8,92 miljoen. De werkloosheid is wel gestegen van 3,5% naar 3,8% maar daarnaast zijn er nog steeds heel veel openstaande vacatures.

- De laatste cijfers voor het BBP werden licht neerwaarts herzien (naar 2,1% groei op jaarbasis) maar dit is nog steeds een behoorlijk groeicijfer. Zeker als we rekening houden met de monetaire verkrapping. De macro-economen van KBC Groep verwachten dat de groei in VS zal vertragen t.o.v. vorig jaar maar wel nog zal groeien aan 2,2% voor geheel 2023. Voor 2024 gaan ze uit van een vertraging naar 0,9% zonder er evenwel van uit te gaan dat er een diepe recessie zit aan te komen. Peilingen geven aan dat 47% van de ondervraagde economen uitgaat van een recessie in de VS in 2024. In mei lag dat cijfer rond 65%.

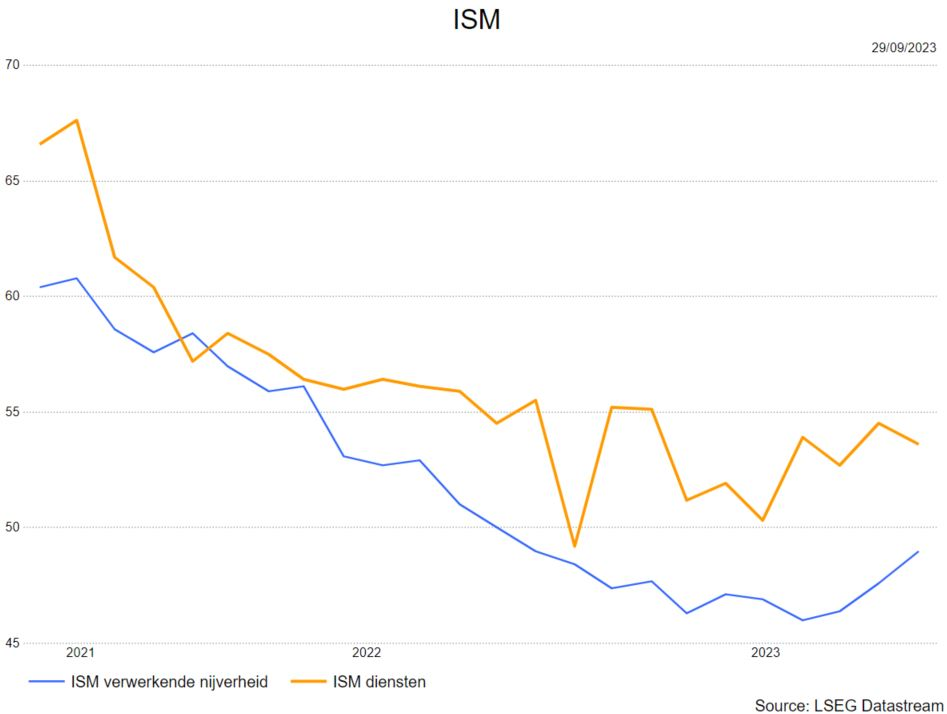

- De toekomstige indicatoren tonen een minder somber beeld dan vorige maand : het ondernemersvertrouwen in de dienstensector daalde, maar de sentimentsindex in de verwerkende nijverheid zit opnieuw in stijgende lijn.

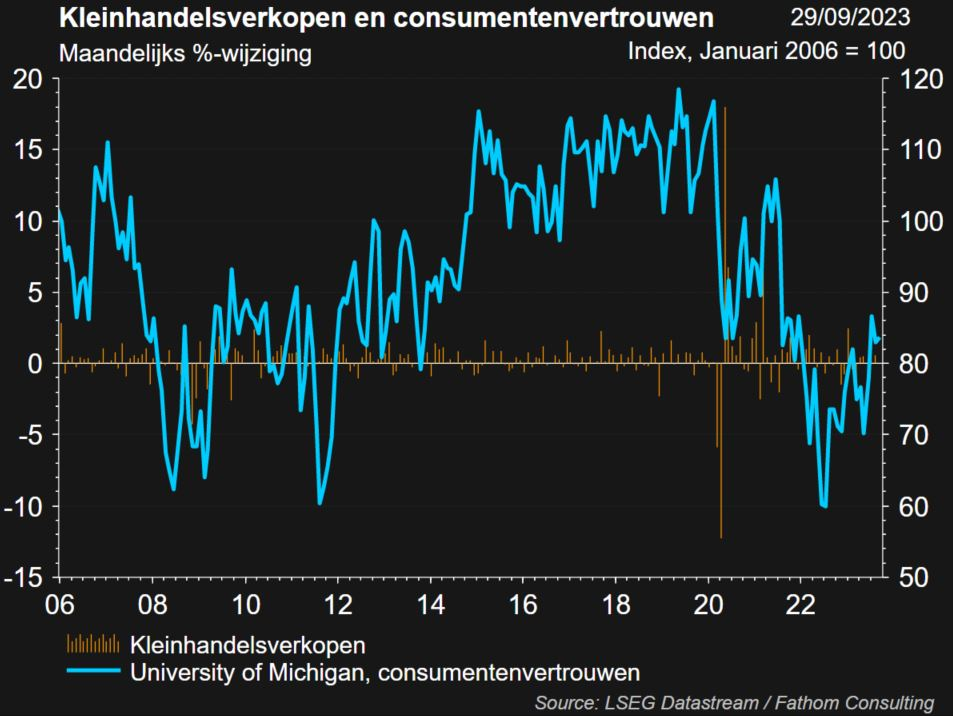

- Zoals hierboven gesteld is het positief voor de VS dat de consument het niet laat afweten. Dat is te zien aan het consumentenvertrouwen en de kleinhandelsverkopen. Het consumentenvertrouwen is nog steeds hoog, maar kende een terugval (cfr. quasi einde covid-cheques), onder meer door hogere benzineprijzen. De kleinhandelsverkopen blijven op een hoog niveau.

Europa

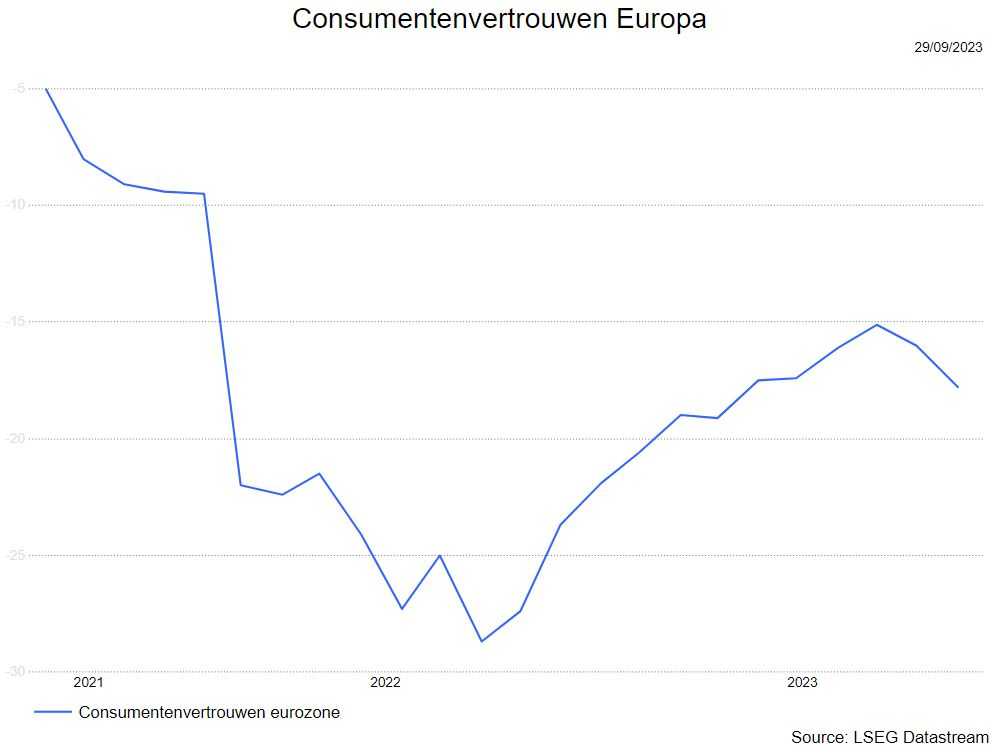

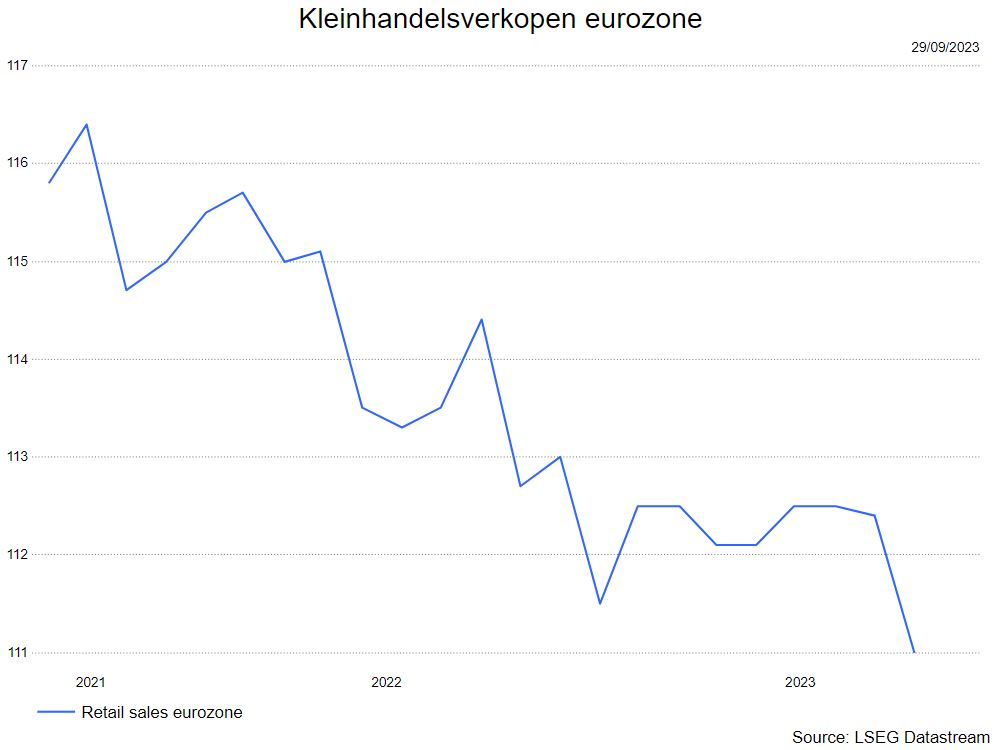

- De economie in de eurozone vertraagt duidelijk. In het tweede kwartaal steeg de groei van het BBP met een schamele 0,1% kwartaal-op-kwartaal. In tegenstelling tot de VS is de consument in Europa minder gul en vertragen de uitgaven. Eén van de redenen is nog steeds de hardnekkige inflatie. Niettegenstaande betere inflatiecijfers, houdt de Europese consument de vinger op de knip.

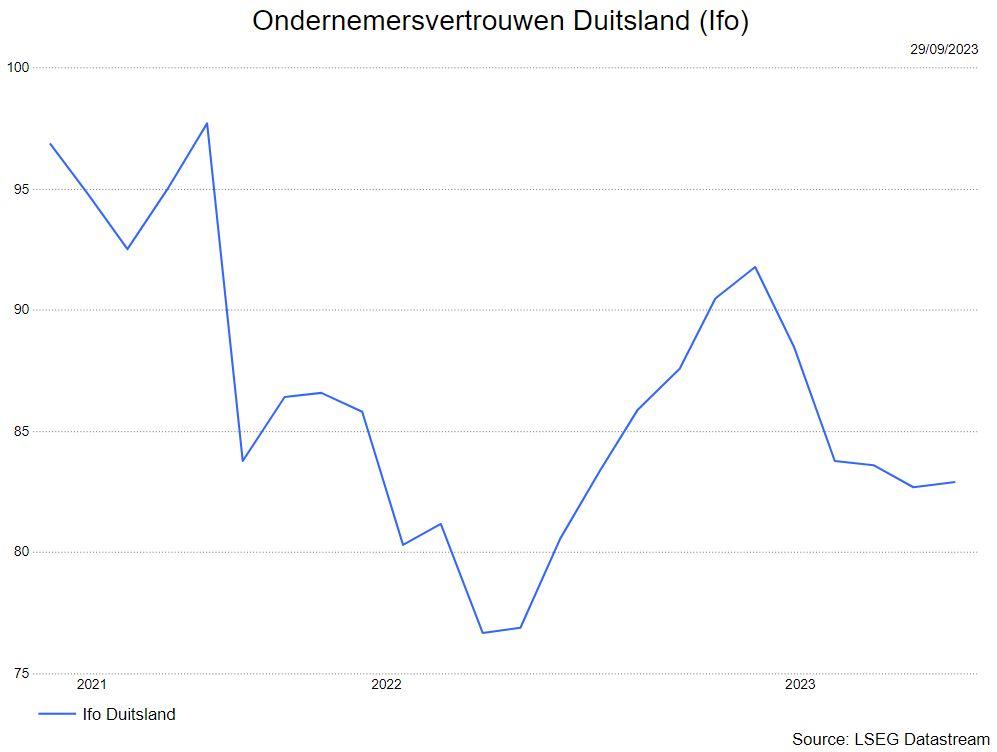

- De belangrijkste economie van Europa, Duitsland, kent moeilijke tijden. Het ondernemersver-trouwen, uitgedrukt door de Ifo-indicator, staat onder druk.

- De macro-economen van KBC Groep verwachten voor de eurozone nog 3 kwartalen (derde kwartaal 2023 tot eerste kwartaal 2024) een zwakke economische groei. Voor Duitsland verwachten ze een kleine krimp in het vierde kwartaal 2023. De reële bbp-groei in de eurozone zou daardoor toenemen tot gemiddeld 0,7% in 2024, na 0,5% in 2023.

China

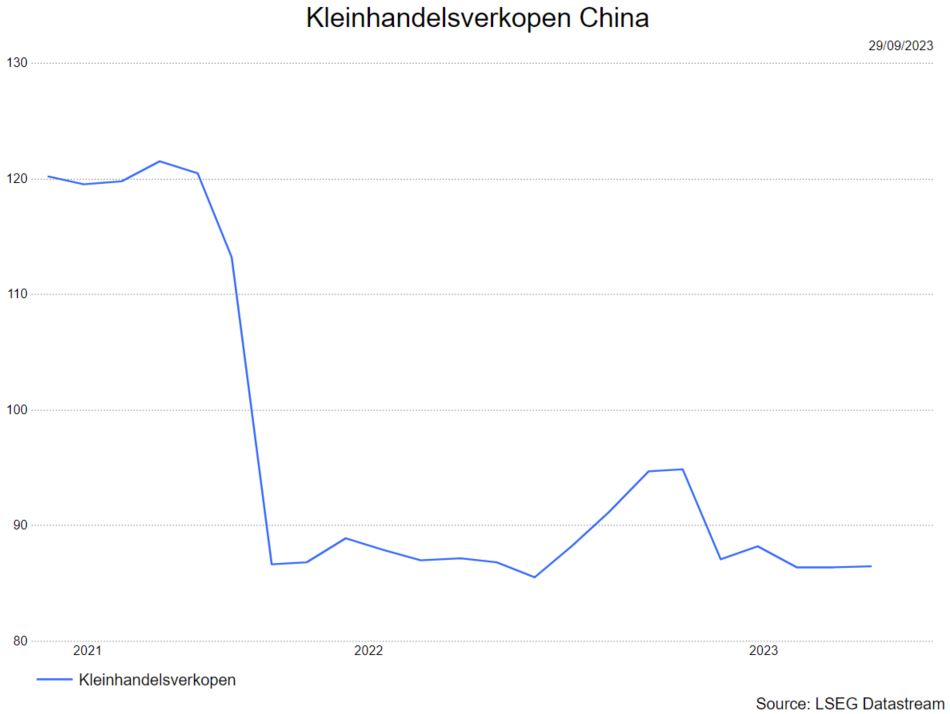

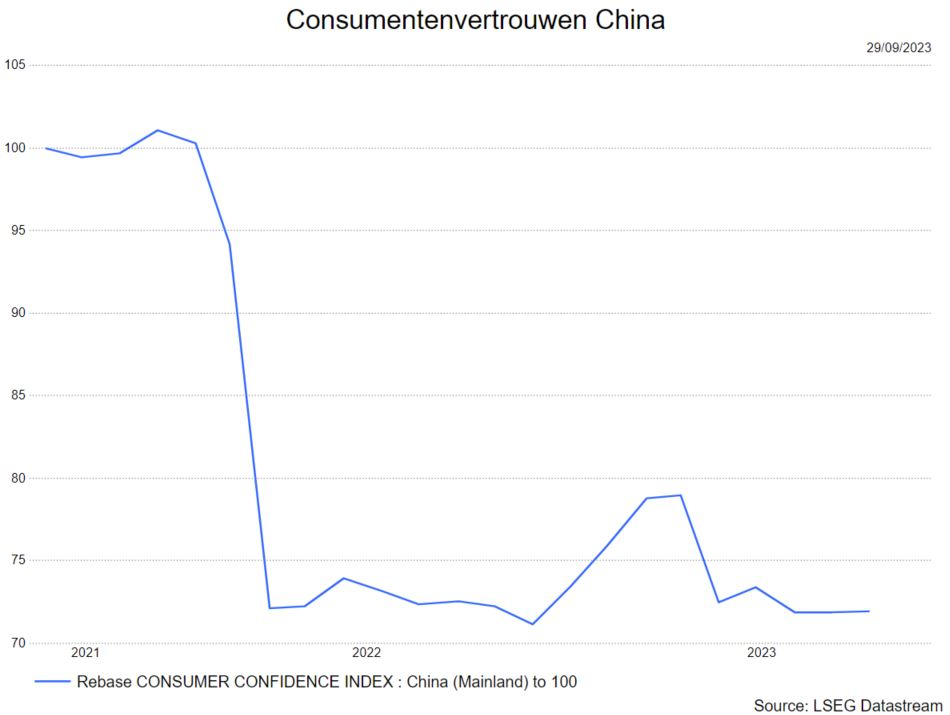

- In China groeide de economie in het tweede kwartaal 2023 met slechts 0,8%. Het herstel verloopt heel moeizaam. Enerzijds blijven de problemen in de vastgoedsector uitbreiden en blijven de kleinhandelsverkopen op een laag niveau. Samen met de hoge schuldenlast van de gezinnen heeft dit een negatieve invloed op het consumentenvertrouwen.

- Daarom hebben de macro-economen van KBC Groep de bbp-vooruitzichten voor het derde kwartaal verlaagd van 1,0% kwartaal-op-kwartaal naar 0,8% kwartaal-op-kwartaal en hebben ze de vooruitzichten voor de bbp-groei in 2023 naar beneden bijgesteld van 5,1% naar 4,9%, wat net onder de groeidoelstelling van de overheid ligt. De bbp-groei voor 2024 werd bijgesteld naar 4,1%. Er kan een opwaartse verrassing komen in de vorm van aanzienlijke stimuleringsmaatregelen die het sentiment in zowel de huishoudens als de vastgoedsector doen omslaan, maar over het geheel genomen blijven de groeirisico's naar beneden gericht.

Inflatie

VS

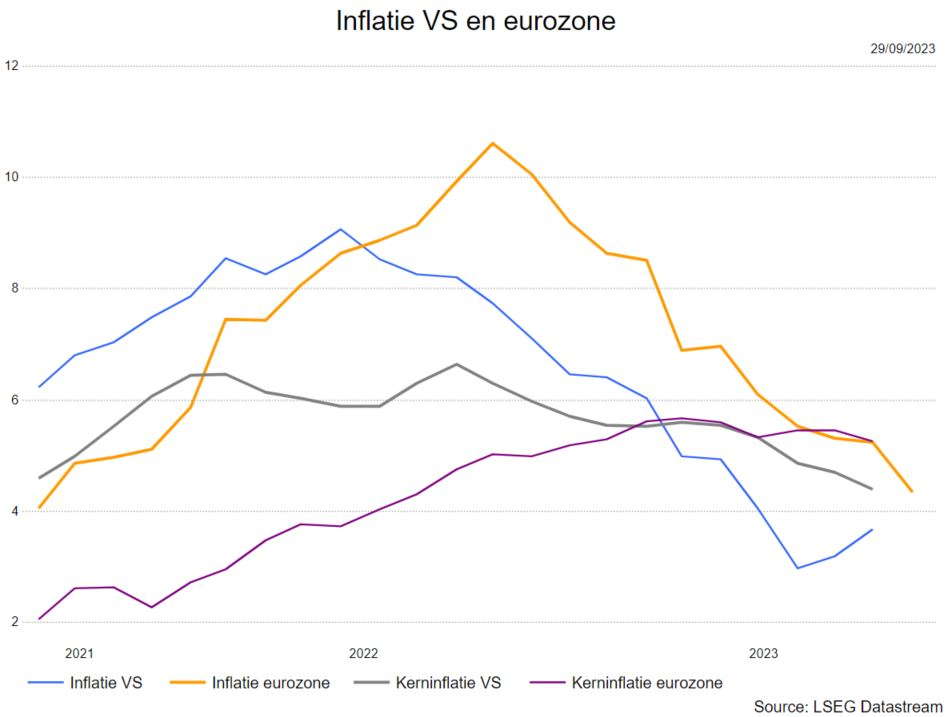

- De afgelopen maand steeg de inflatie in de VS van 3,3% naar 3,7% omdat de energieprijzen (oa benzineprijzen) stegen. De kerninflatie daalde naar 4,4% (vorige cijfer was 4,7%), wat nog steeds ver verwijderd is van de 2%-doelstelling van de Fed, de Amerikaanse centrale bank, maar wel al een heel stuk lager dan vorig jaar toen een piek van 6,6% werd bereikt. De macro-economen van KBC Groep verhogen hun prognose voor 2023, gezien de hogere energieprijzen en diensteninflatie, van 3,9% naar 4,1% in 2023 en van 2,2% naar 2,5% in 2024.

Europa

- In de eurozone is de inflatie gedaald van 5,3% in juli naar 5,2% in augustus. Dit is een halvering tegenover vorig jaar toen de inflatie 10,6% bedroeg. De kerninflatie daalde eveneens verder. In de eurozone bedraagt ze 5,3% tegenover 5,5% vorige maand.

- De macro-economen van KBC Groep verwachten dat de inflatie verder zal dalen. De afkoeling van de kerninflatie zal zich naar verwachting blijven voortzetten, doch heel langzaam. De grootste drijver van de inflatiedaling in de eerstkomende periode is de energieprijsinflatie. Die zal in de eerstkomende maanden fors dalen omdat de huidige prijzen vergeleken zullen worden met de zeer hoge prijzen van vorig najaar. Met de recente stijging van de olieprijs zal dit basiseffect evenwel iets kleiner uitvallen dan initieel verwacht. Daardoor hebben ze de verwachting voor de gemiddelde inflatie in 2023 lichtjes verhoogd tot 5,7% en voor 2024 tot 3,1%.

Centrale banken

VS

- De Fed voerde een pauze door in de renteverhogingen. Fed-voorzitter Powell houdt bij de beslissing rekening met de economische data. Die data zijn bemoedigend en de vooruitzichten zijn eveneens positief. Toch kan er nog een – mogelijk laatste – renteverhoging komen in november. erhoogde recent opnieuw de beleidsrente tot 5,5%. Uit de laatste notulen van de Amerikaanse centrale bank blijkt dat de rente langer hoger zal blijven als de economie sterk blijft. Diverse marktpartijen gaan er ook van uit dat de Fed sneller dan de ECB de rente zal verlagen..

Europa

- De ECB verhoogde de rente tot 4,25% maar ook hier gaat het wellicht niet om de laatste renteverhoging. Ook in Europa blijft de kerninflatie op een hoog niveau noteren, niettegenstaande de recente daling van de gasprijzen. Het begin van de uiteindelijke renteverlagingscyclus van de ECB wordt pas verwacht in de tweede helft van 2024.

Impact op de financiële markten

- De gestegen beurskoersen zorgen ervoor dat de waarderingen in de VS sterk opgelopen zijn. Ze noteren momenteel boven het langetermijngemiddelde. De sterke stijging van de technologiesector is daar de oorzaak ervan. De vorige piek is echter niet bereikt, dus is er in de VS nog ruimte voor hogere koersen.

- Bovendien leert de geschiedenis – doch dit is geen garantie voor de toekomst – dat de Amerikaanse beurs na de rentepiek nog ongeveer 6% stijgt. De recente dip in de Amerikaanse beurs door de opgelopen rente, is een gelegenheid om opnieuw de aandacht te richten op de VS.

- In Europa is dat niet het geval. Daar liggen de waarderingen onder het langetermijngemiddelde en de winstherzieningen in het tweede kwartaal waren positief. Toch zorgen de donkere wolken boven Europa op economisch vlak er voor dat de Europese beurzen onder druk kunnen komen te staan.