di. 1 okt 2024

14:40

Terugblik

Algemeen

- Een gekende beurswijsheid: sell in May but remember, come back in September. Wie dit deed, miste de dip in augustus maar miste ook de stijging van de markten tussen mei en september.

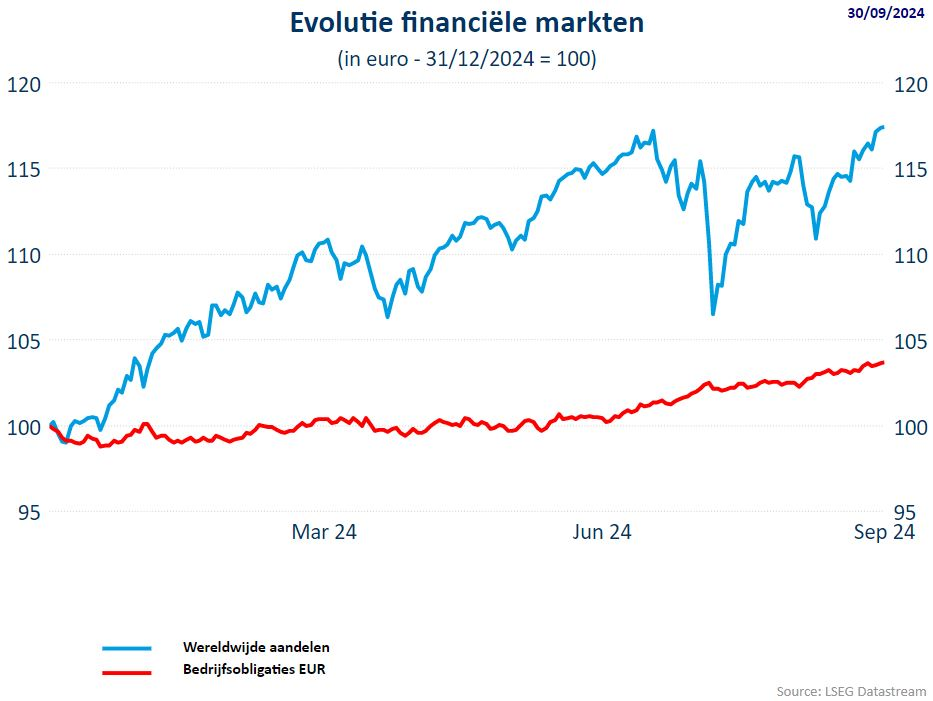

- De MSCI World All Countries index staat eind september 17,15% hoger sedert het jaarbegin, de MSCI World index stond op 30/9 17,47% hoger.

- De S&P500 rijgt het ene record aan het andere en staat daarmee op 21,5% winst t.o.v. einde december 2023 (weet je wel de Magnifcent 7 ?) terwijl dé technologiebeurs bij uitstek, de Nasdaq 100, 21,5% hoger staat. De langverwachte renteknip van de Fed zorgde voor vuurwerk op de Amerikaanse markten.

- Europa moet absoluut niet onder doen: de Stoxx 50 ging dit jaar 8,82% hoger, de bredere Stoxx 600 9,27%. De prestatie van de DAX (15,28%) en de Bel20 (15,63%) overstijgt de prestatie van de Europese indexen.

- De obligaties en vooral de bedrijfsobligaties zetten ook in 2024 een mooie prestatie neer (+3,5% sedert begin 2024).

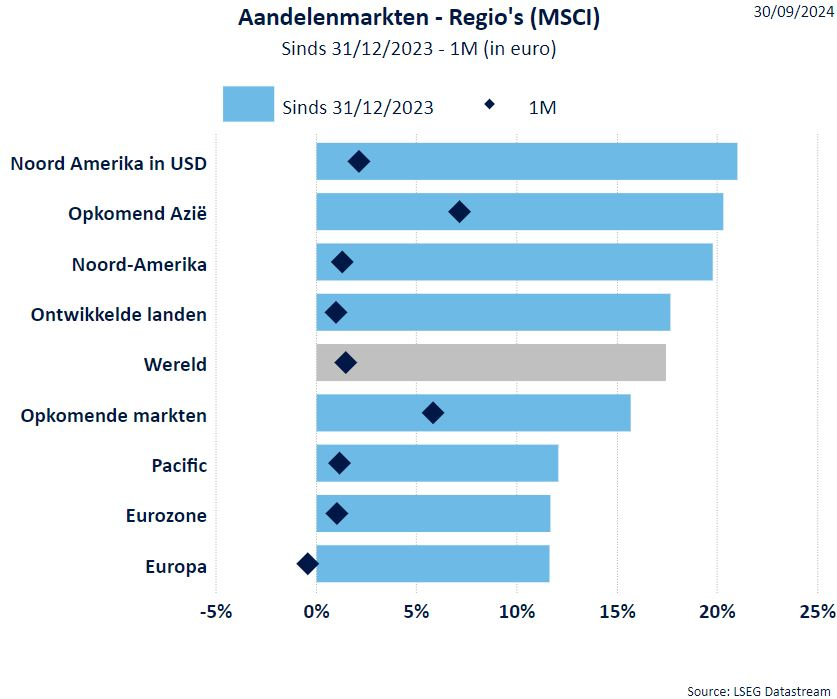

Regio’s

- Nog steeds staat de VS bovenaan staan dankzij de technologieaandelen die, na de dip in augustus, heel vlot de weg naar boven teruggevonden hebben.

- De aandelen in de Eurozone blijven onderaan bengelen, wat deels te maken heeft met de minder rooskleurige economische data de afgelopen periode. De Eurozone en Europa staan nu helemaal achteraan in het peleton.

- Pacific, meer bepaald Japan, staat één trapje hoger. De stijging van de Japanse Yen zorgden voor een daling van de Japanse beurs (vooral exportgerichte bedrijven deelden in de klappen).

- Dé verrassing komt eveneens uit het Oosten. De Chinese beurs zette een sterke prestatie neer dankzij steunmaatregelen van de Chinese overheid of beter de Chinese centrale bank. Een aantal cruciale rentes werden verlaagd om het vertroebelde consumentenvertrouwen op te krikken, net als de kapitaalbuffer die banken moeten aanhouden.

- Zoals te zien is op de onderstaande tabel, zijn de wijzigingen t.o.v. vorige maand miniem voor de meeste regio's behalve voor de opkomende markten en opkomend Azië.

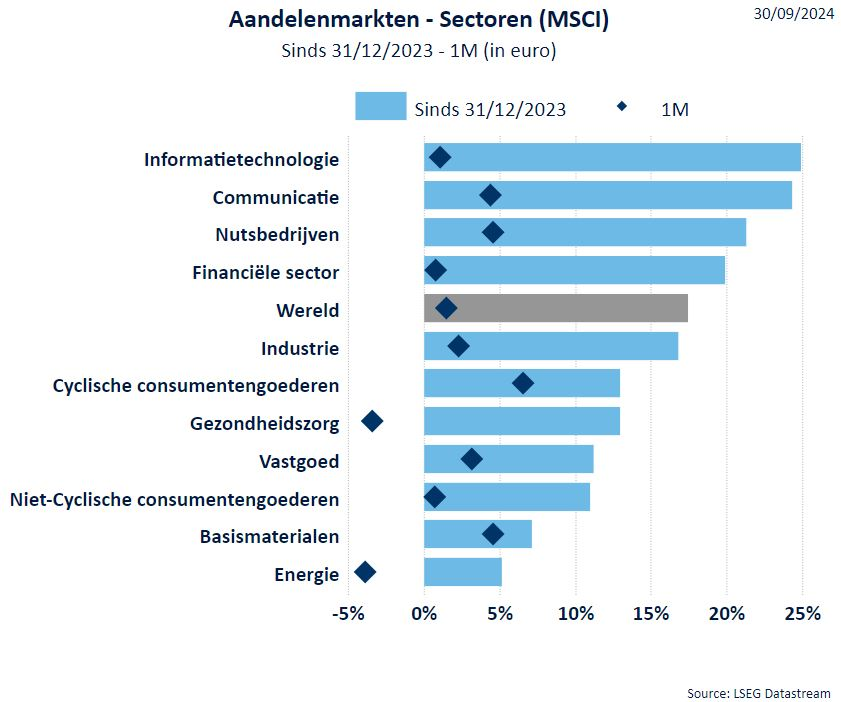

Sectoren

- We blijven in herhaling vallen maar technologie (met dank aan de artificiële intelligentie) blijft zéér goed presteren, al zette deze sector t.o.v. de vorige maand een kleine stap terug. De financiële aandelen, en vooral de banken, blijven profiteren van de toch nog steeds vrij hoger langetermijnrenten, die weliswaar aan het dalen zijn.

- Waar we vorige maand zagen dat de defensieve aandelen, na de dip begin augustus, werden opgepikt, zien we nu een tegenovergestelde beweging waar de gezondheidszorg opnieuw afgebouwd werd door de beleggers.

- De vastgoedsector kon profiteren van het feit dat de kans op een recessie verder afneemt. De mooie dividenden bij de vastgoedaandelen zijn een aantrekkelijk alternatief als de langetermijnrente, zoals nu, onder druk staat.

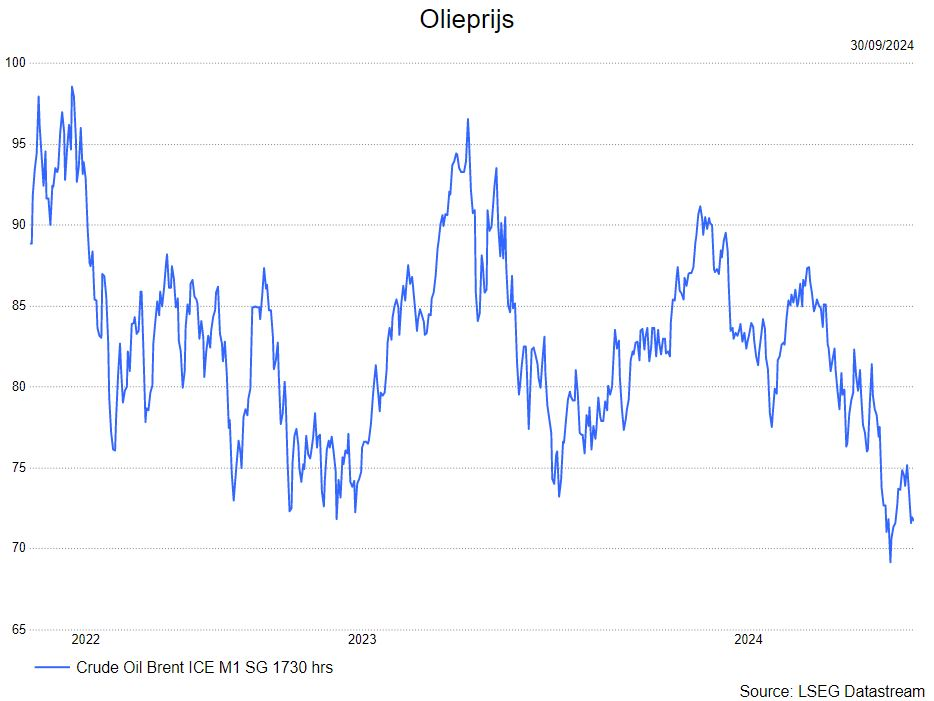

- Een andere sector die het in de maand hard te verduren had, is de energiesector. Niettegenstaande de oplopende spanningen in het Midden-Oosten daalt de olieprijs.

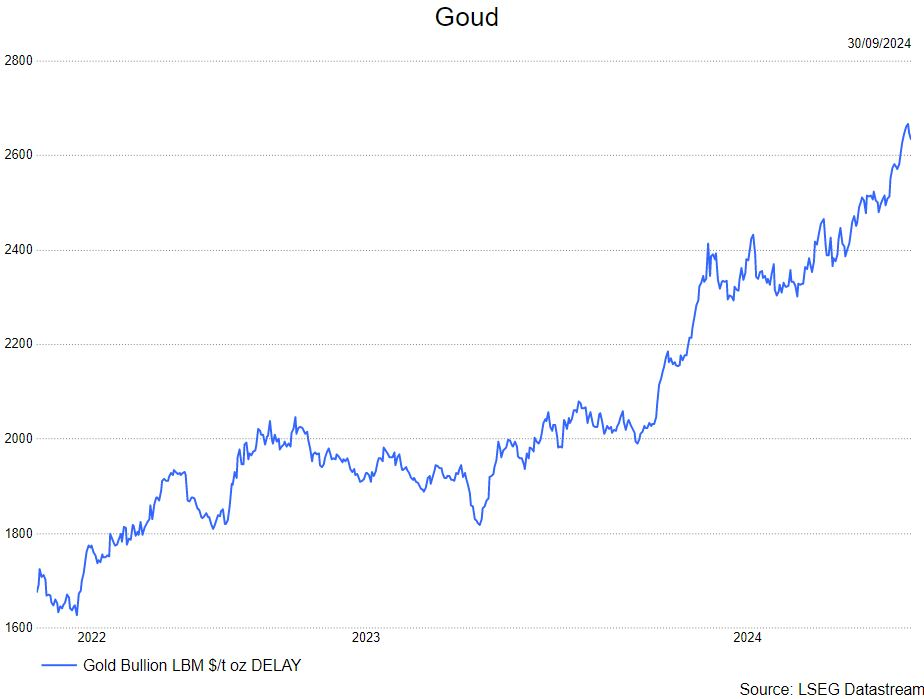

- Het goud kon de afgelopen maand stijgen dankzij onder meer een vlucht naar veiligheid én de aankoop door diverse centrale banken.

- De gondstoffenspecialist van KBC Securities, Benjamin Wolff, bespreekt in een video, zijn visie op het goud.

Rentevoeten

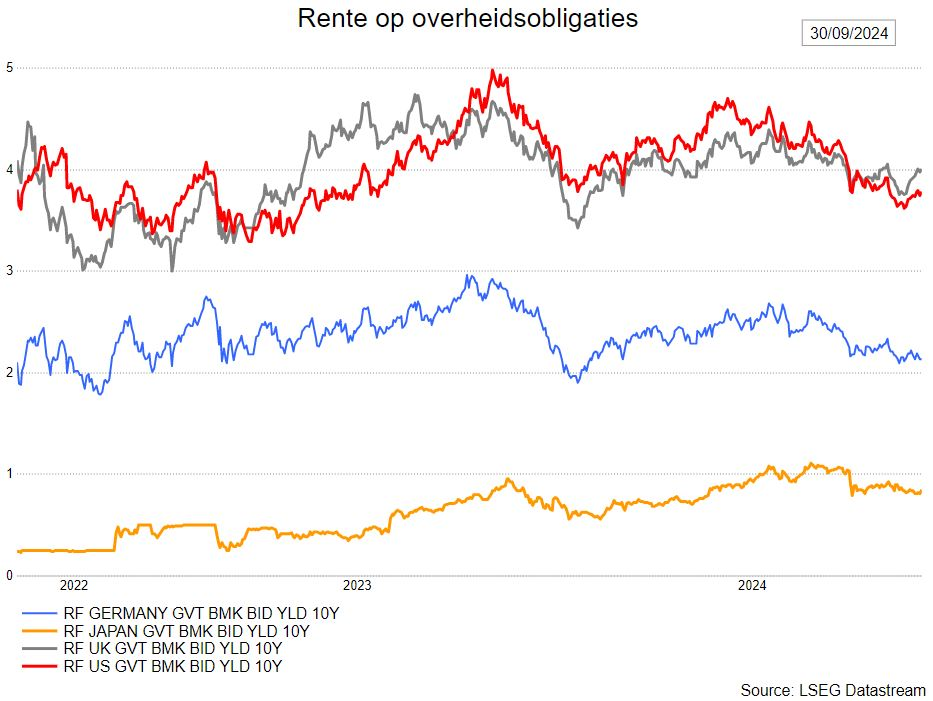

- De tienjaarsrente in de VS zakt omdat al enige tijd verwacht werd dat de Fed de beleidsrente zou laten dalen.

- De graduele versoepeling van de ECB tempert de verwachtingen in Europa, waardoor de Duitse tienjaarsrente niet verder daalt.

- Ondanks fiscale en politieke spanningen in de eurozone is er geen algemene stijging van de spreads.

Wisselkoersen

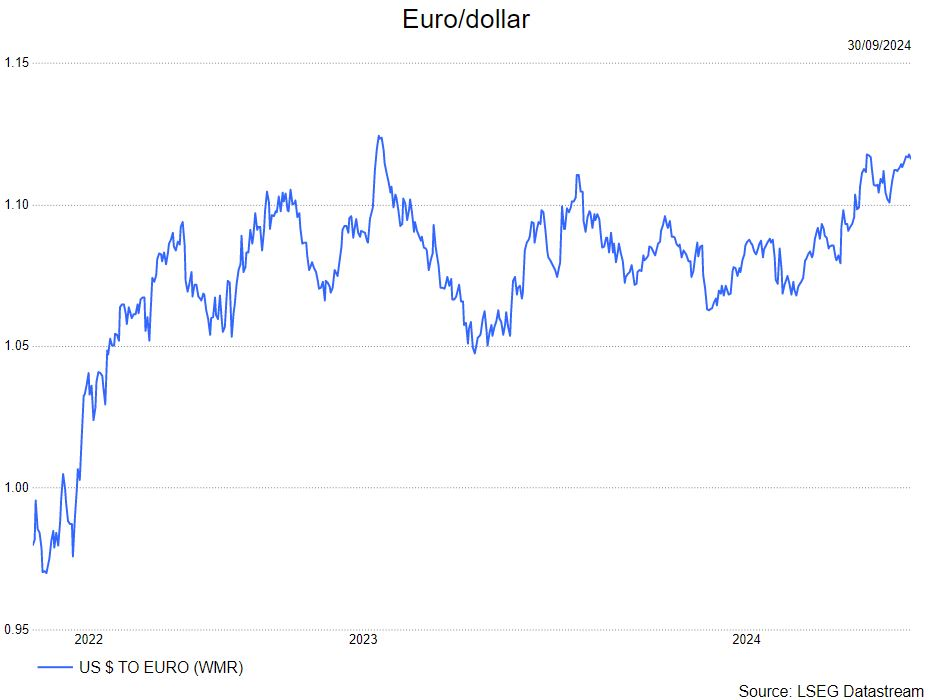

- De vooruitzichten van forse renteverlagingen in de VS zetten de Amerikaanse dollar onder druk.

Bron : KBC Asset Management/LSEG Datastream