wo. 2 okt 2024

Vooruitblik

Economie

VS

Een stijging van het werkloosheidscijfer in de VS tijdens de zomer veroorzaakte, zoals uitvoerig beschreven, paniek op de financiële markten, omdat een nieuw onder de aandacht gebrachte indicator, de zogeheten Sahm-regel, een recessie signaleerde. Mevrouw Sahm, de bedenker van de indicator, gaf aan dat er deze keer geen sprake was van een recessie. Aangezien de stijging van de werkloosheid echter grotendeels door een groter arbeidsaanbod (o.a. migranten die op zoek gingen naar een job) werd veroorzaakt, lijkt de paniek van augustus overdreven.

Toch verwachten de macro-economen van KBC nog altijd dat de Amerikaanse economie zal verzwakken. Er wordt echter gesproken over een zachte landing. Dit betekent dat de inflatie verder daalt, samen met de economie maar dat er nadien een herstel volgt. De economie gaat dus niet op de rem staan.

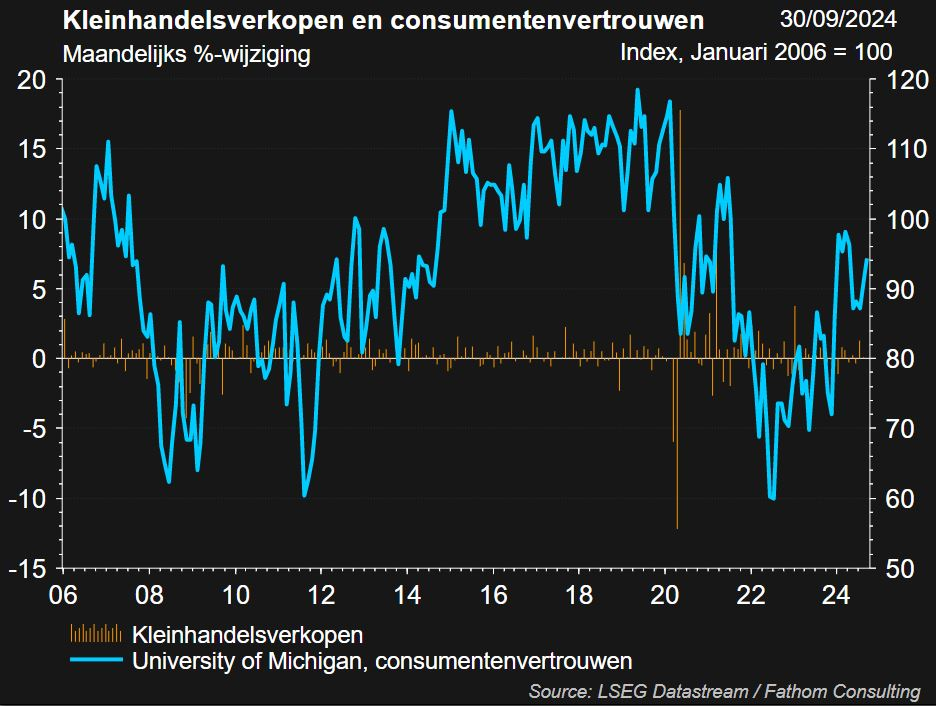

Harde data over de woningmarkt en de netto-uitvoer in de VS stellen teleur. Intussen kunnen de consumentenbestedingen de komende kwartalen verzwakken. De KBC-economen gaan wel nog altijd uit van een gemiddelde Amerikaanse bbp-groei van 2,6% in 2024, maar zien de groei nu vertragen tot 1,7% in 2025.

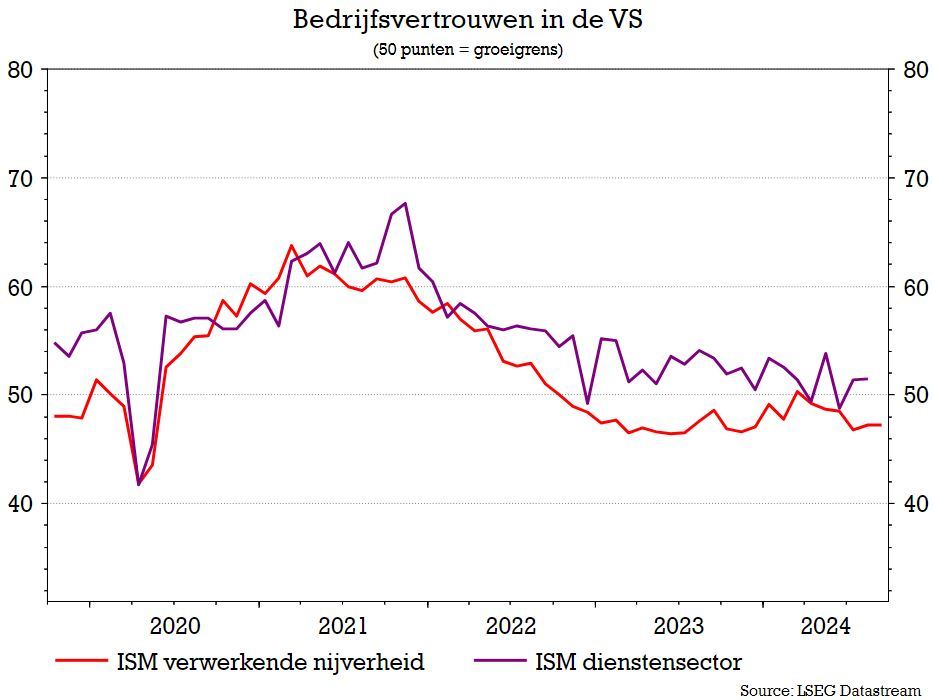

- Het ondernemersvertrouwen van de verwerkende nijverheid veerde lichtjes op maar blijft sowieso zwak. Dit is meteen ook één van de redenen waarom er uitgegaan wordt van een zachte landing.

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk (52).

Wat de arbeidsmarkt betreft

- blijft de werkloosheidsgraad laag alhoewel er recent een lichte stijging was.

- was die stijging een gevolg van de forse immigratie eerder dan dat er ontslagen vielen.

- kwamen er in augustus 142.000 nieuwe banen bij, hoger dan de 114.000 van juli.

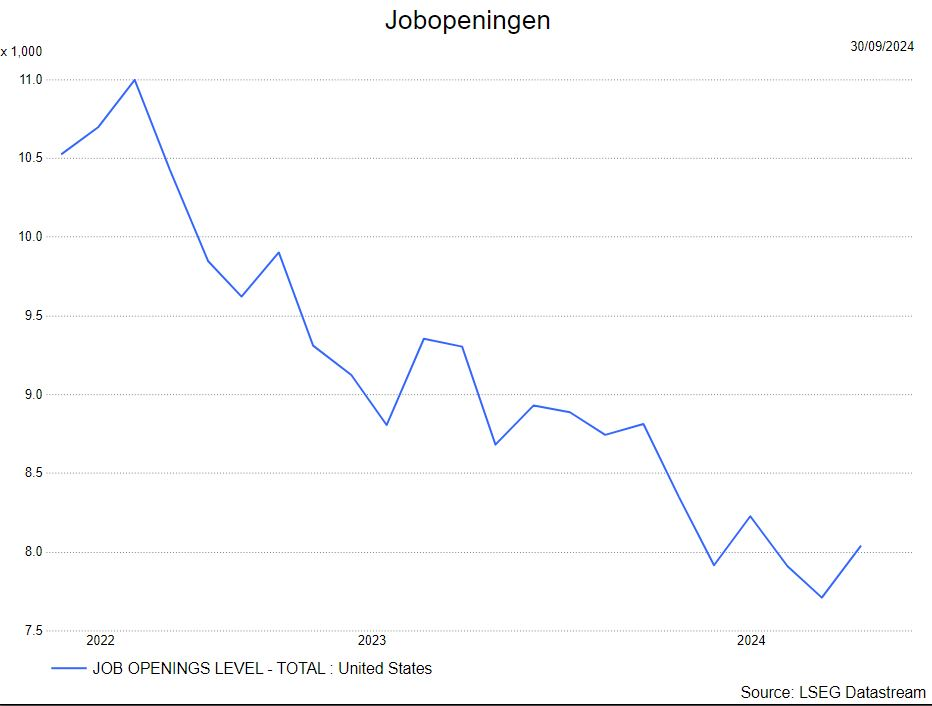

- zit het aantal jobopeningen (JOLTS) duidelijk in de lift.

Europa

- De economische groei in de eurozone blijft zwak. Het definitieve bbp-cijfer voor het tweede kwartaal laat zien dat de investeringen en de consumptie van huishoudens (door de stijgende spaarquote) vrijwel ongewijzigd bleven.

- Er was echter een grote verscheidenheid tussen de lidstaten. In de zuidelijke economieën bleef de consumptie nog bescheiden groeien. In Duitsland en Nederland hield de consument daarentegen de vinger op de knip, terwijl Duitse investeringen een neerwaartse trend vertoonden.

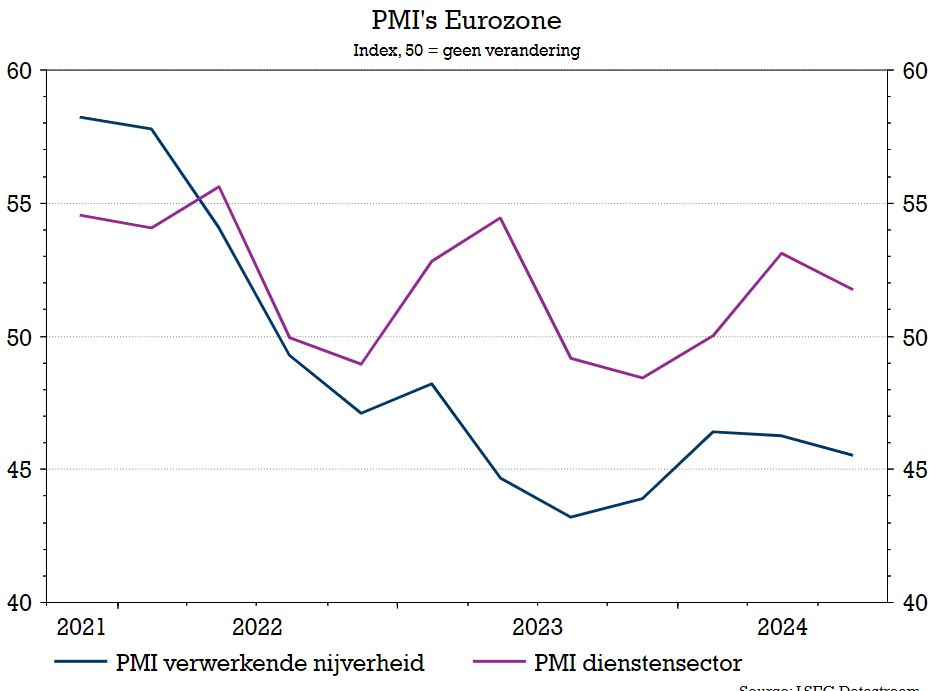

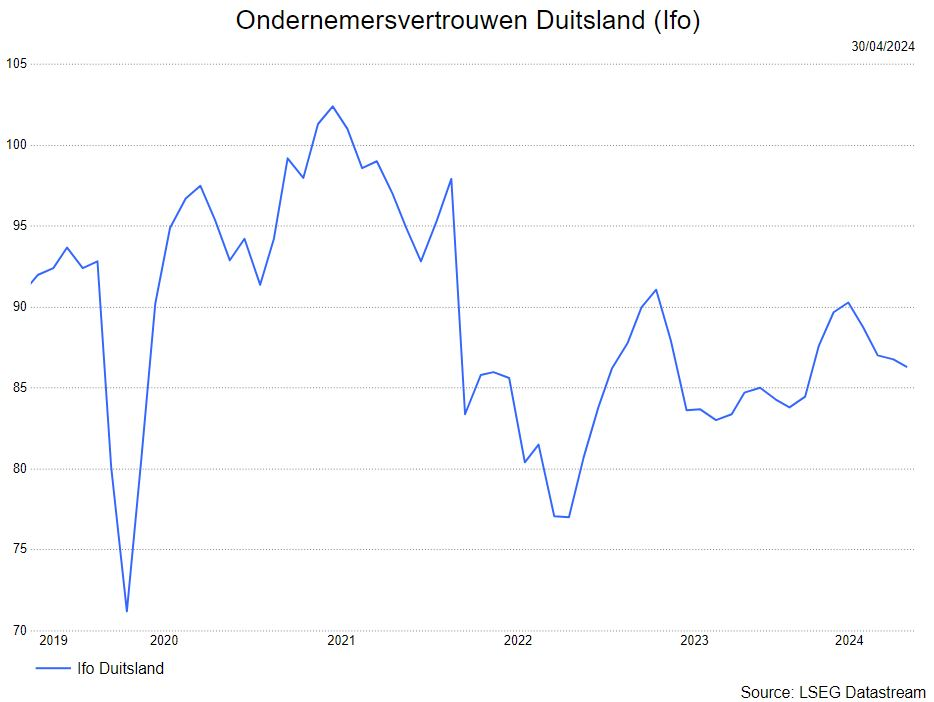

- Net zoals in de VS wordt Europa geconfronteerd met een zwakke verwerkende nijverheid. Het hoeft geen betoog dat de verwerkende nijverheid zwak is in Europa o.a. door de zwakke autoverkopen, waardoor het Duits ondernemersvertrouwen (Ifo) onder druk staat. Het dienstencijfer in de eurozone viel echter ook tegen.

- De macro-economen van KBC verwachten een eurozonegroei van 0,7% in 2024 en 1,2% 2025.

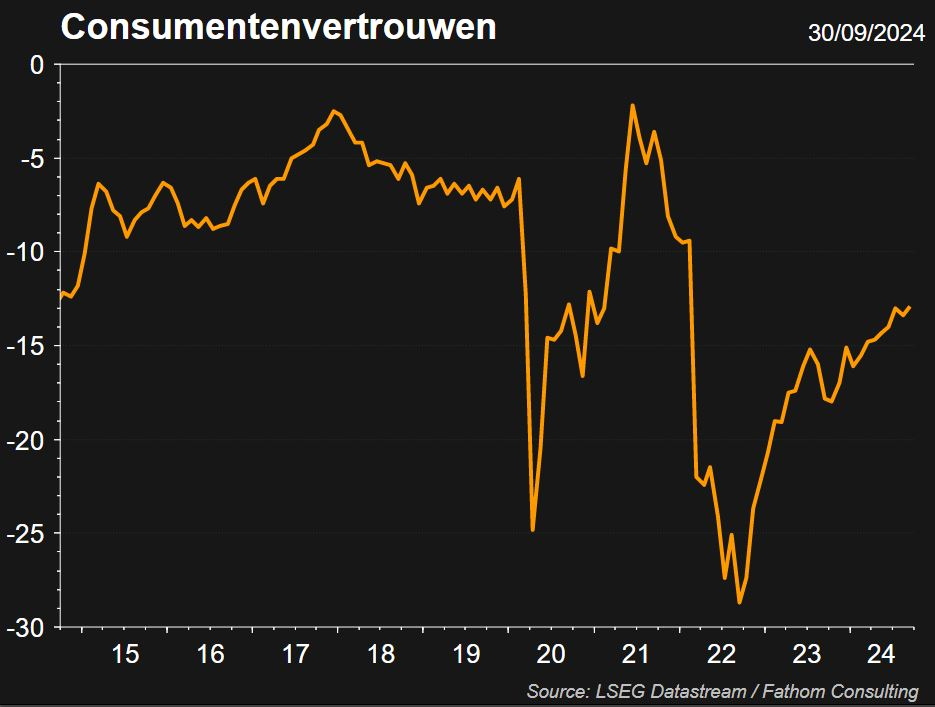

- Ook het consumentenvertrouwen in de eurozone is aan het herstellen.

China

- De Chinese economie blijft kwakkelen volgens de laatste activiteitsindicatoren, zodat de macro-economen van KBC de bbp-groei momenteel voorspelt op 4,7% voor 2024 en 4,2% voor 2025. Er is meer substantiële en gerichte budgettaire steun nodig zijn om de economie te helpen de overheidsdoelstelling van 5% dit jaar te halen en, nog belangrijker, om in de toekomst te groeien in een duurzamer, door de vraag ondersteund tempo. Het consumentenvertouwen ligt nog steeds op apegaten.

- Eind september kwamen de Chinese regering en de Chinese centrale bank met een aantal beleidsmaatregelen om de groei op te krikken:

- Chinese centrale bank:

- de belangrijkste kortetermijnrente wordt met 0,2% verlaagd tot 1,5%.

- er werd geknipt in de reserveverplichtingen van de banken om de kredietverlening te stimuleren.

- er wordt liquiditeiten voorzien voor de makelaars, beurshuizen, banken en grootaandeelhouders die aandelen willen kopen.

- Chinese regering:

- de regering beperkt de bouw van nieuwe woningen.

- de regering belooft budgettaire maatregelen en stimulus om de vastgoedsector te stabiliseren.

Inflatie

VS

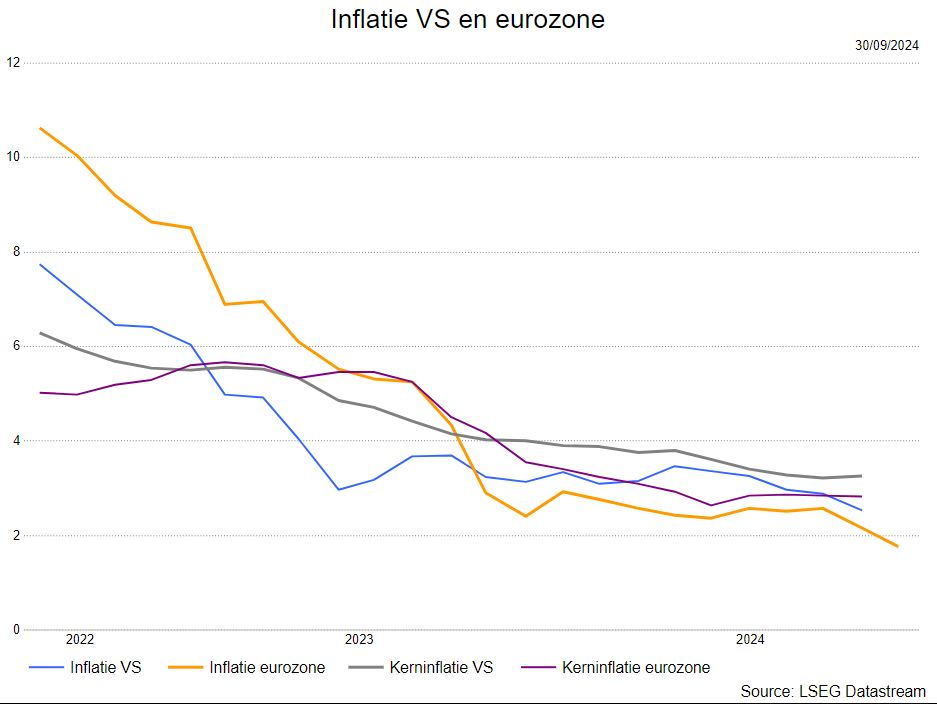

- In de VS daalde de inflatie in augustus verder van 2,9% naar 2,5%, dit dankzij een sterke daling van de energieprijzen en een lage voedingsprijsinflatie. De kerninflatie stagneerde daarentegen op 3,2%, te wijten aan een sterkere stijging van de prijzen van huisvesting. De goedereninflatie daalde voor de derde keer op rij, terwijl de diensteninflatie (excl. huisvesting) ook gematigd was. Daarom verlagen de KBC macro-economen de inflatieprognose voor 2024 en 2025 met telkens 0,1 procentpunt naar respectievelijk 2,9% en 2,3%.

Europa

- De inflatie in de eurozone daalde in augustus sterk tot 2,2%, komende van 2,6% een maand eerder. De daling is zo goed als volledig toe te schrijven aan een scherpe daling van de energie-inflatie. De voedingsinflatie steeg licht. De kerninflatie daalde maar licht, van 2,9% naar 2,8%, doordat een opleving van de diensteninflatie een daling van de goedereninflatie compenseerde. De KBC macro-economen gaan uit van een inflatie in de eurozone van 2,5% en 2,2% in respectievelijk 2024 en 2025.

Centrale banken

- Nu de inflatierisico's afnemen en de werkgelegenheidsrisico's meer aandacht krijgen, hebben veel centrale banken een versoepelingscyclus in gang gezet. De Fed verlaagde de afgelopen maand haar beleidsrente met 50 basispunten en de KBC macro-economen verwachten nog meer verlagingen (in totaal 75 basispunten) tegen het einde van dit jaar. In de eerste helft van volgend jaar zal de Fed waarschijnlijk op dit pad doorgaan met verdere renteverlagingen, met telkens 25 basispunten op elke vergadering, tot het door (KBC) voorspelde dieptepunt in de cyclus van 3,125% is bereikt.

- De ECB heeft haar beleidsrente dit jaar al twee keer verlaagd (met 50 basispunten in totaal). Zij heeft evenwel minder ruimte om de rente te verlagen dan de Fed. De KBC macro-economen verwachten dan ook dat de ECB dit jaar slechts één extra renteverlaging zal doorvoeren. Volgend jaar zien ze nog twee renteverlagingen, wat het door (KBC) verwachte dieptepunt in de cyclus op 2,5% brengt.

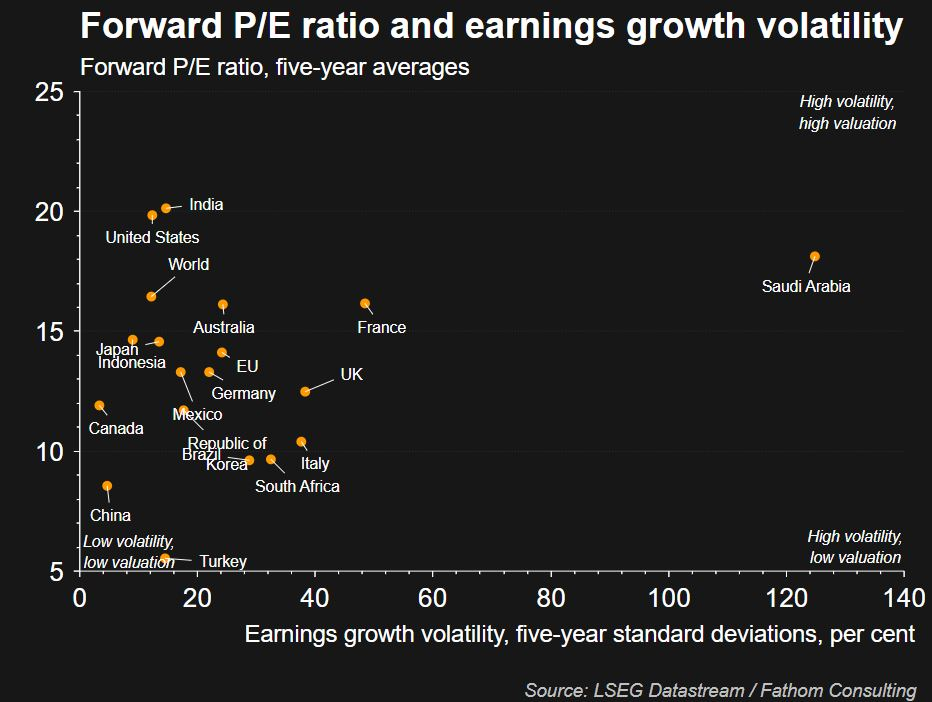

Waardering

De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen en worden kleine posities ingenomen in high yield-obligaties en obligaties van de groeilanden. Het obligatieluik bevindt zich echter eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals daar zijn farma maar de sectoren 'voeding en persoonlijke producten' werden afgebouwd naar neutraal. De cyclische sectoren vertonen nog geen tekenen van herstel maar toch werd al voorzichting eerste stappen gezet in de basismaterialen en cyclische consumentengoederen. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars. Vastgoed wordt overwogen in het kader van de dalende rente en het uitblijven van een recessie.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.