do. 7 nov 2024

13:45

Vooruitblik

Economie

VS

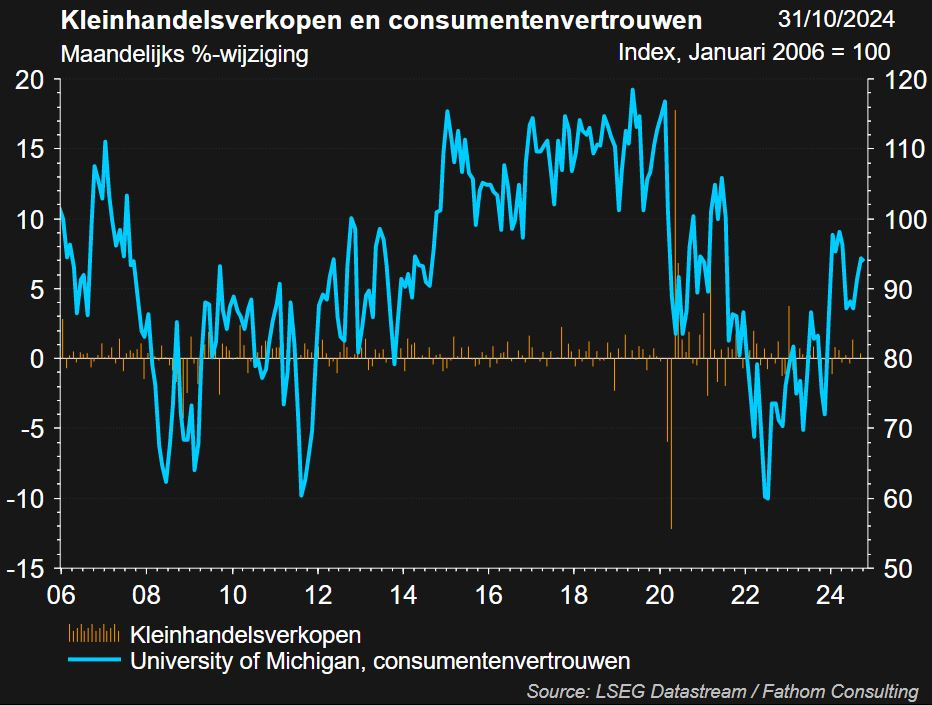

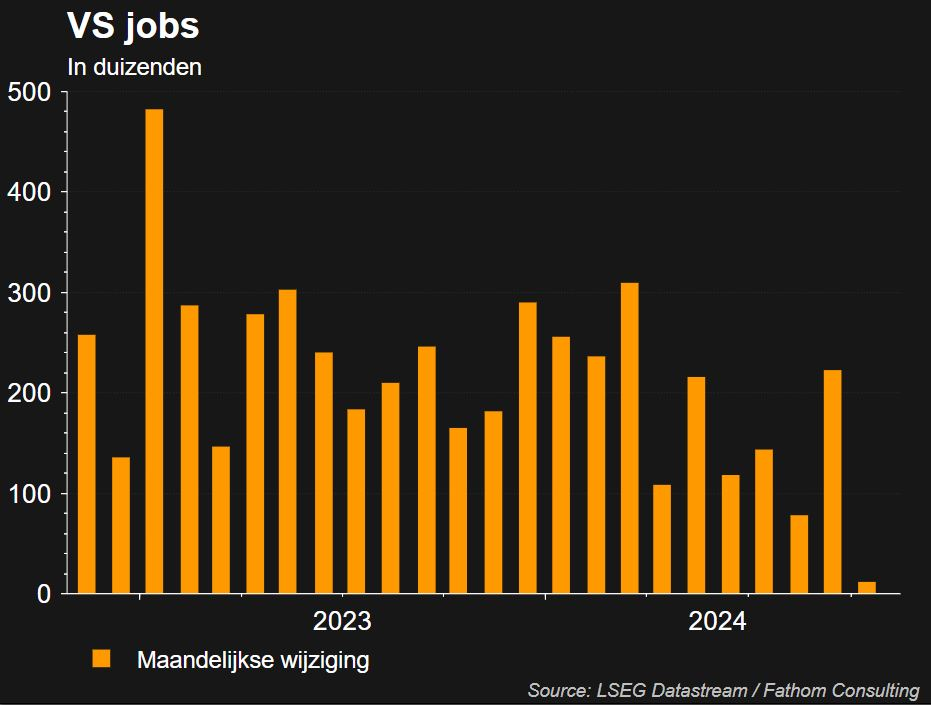

- In de VS blijft de economie het beter doen dan elders in de wereld. De consumptie blijft stevig en de uitvoer is gestegen. De outperformance is vraaggedreven en wordt ondersteund door een positieve aanbodschok op de arbeidsmarkt. In oktober was er echter een (zware) terugval in het aantal gecreëerde jobs : er werden slechts 12.000 banen gecreëerd én werd het cijfer van september neerwaarts herzien van 254.000 banen naar 223.000 banen.

- Een zachte landing van de Amerikaanse economie lijkt niettemin in de maak. Gezien de beter dan verwachte vooruitzichten voor het derde kwartaal verhogen de macro-economen van KBC de prongnoses voor de groei van het reële bbp in 2024 en 2025 met 0,2 procentpunt naar respectievelijk 2,8% en 1,9%.

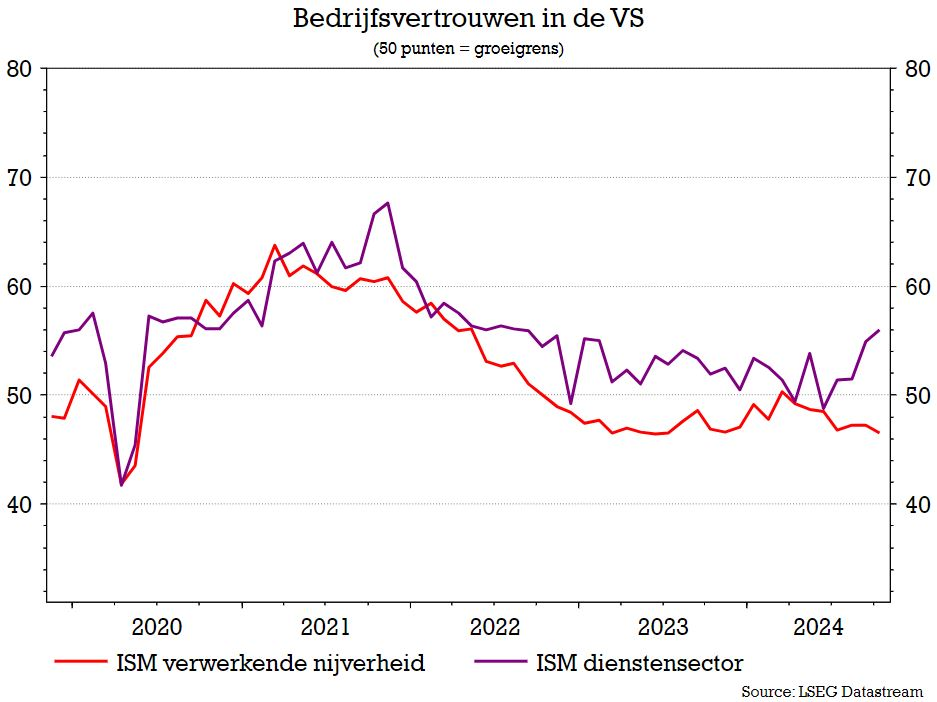

- Het ondernemersvertrouwen van de verwerkende nijverheid stelde in oktober opnieuw teleur. De financiêle markten reageerden hier negatief op.

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in oktober zelfs hoger.

Wat de arbeidsmarkt betreft

- zoals eerder aangegeven viel het jobrapport tegen: in oktober werden slechts 12.000 jobs gecreëerd.

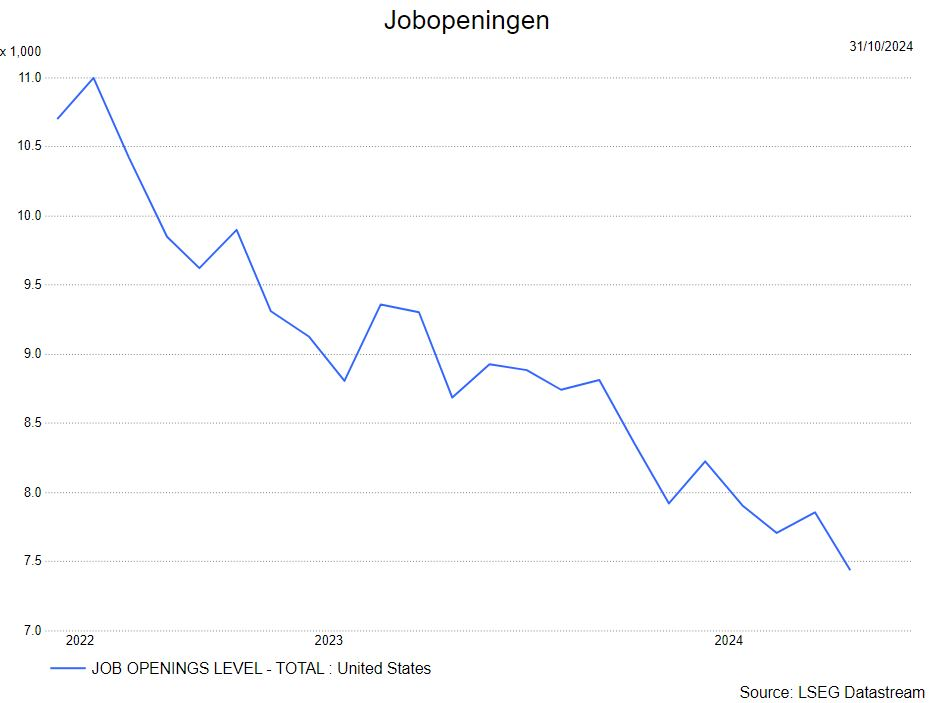

- in tegenstelling tot september, is er ook een daling van het aantal jobopeningen (JOLTS).

Europa

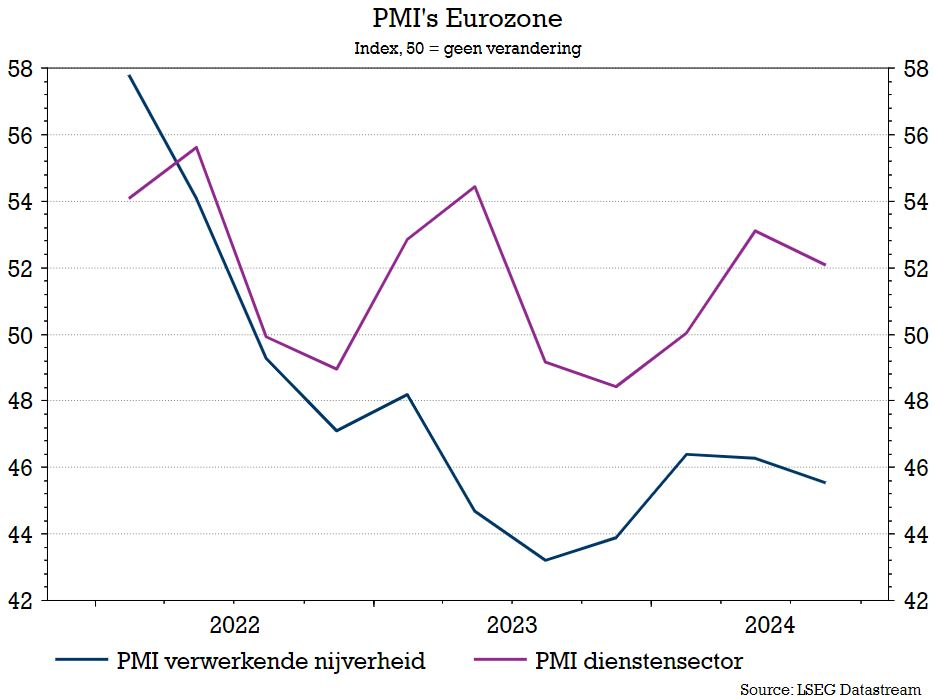

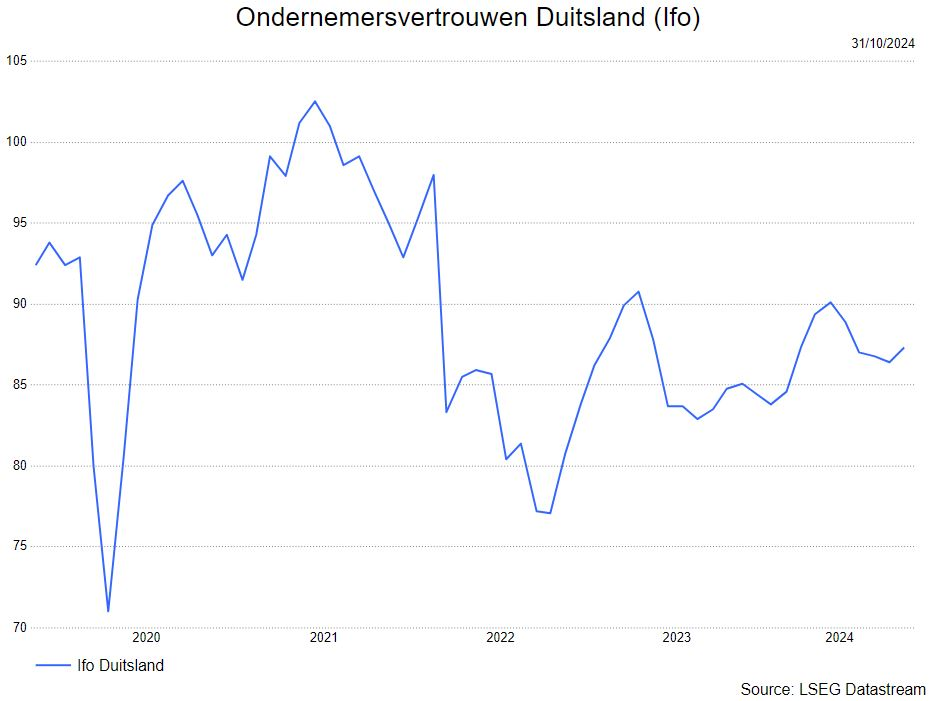

- Het economisch herstel van de eurozone verloopt in een ongemakkelijk traag tempo. In september verzwakten de indicatoren van het vertrouwen bij de aankoopdirecteuren (PMI) aanzienlijk, zowel in de dienstensector als in de verwerkende nijverheid.

- Bovendien kan de begrotingsconsolidatie in Frankrijk een rem zetten op de groeiversteviging.

- De Europese arbeidsmarkt blijft echter in goede vorm en de kredietverlening trekt weer aan, vooral voor woningkredieten.

- De macro-economen van KBC verwachten nu een reële bbp-groei van gemiddeld 0,7% in 2024, langzaam versterkend naar 1,0% volgend jaar.

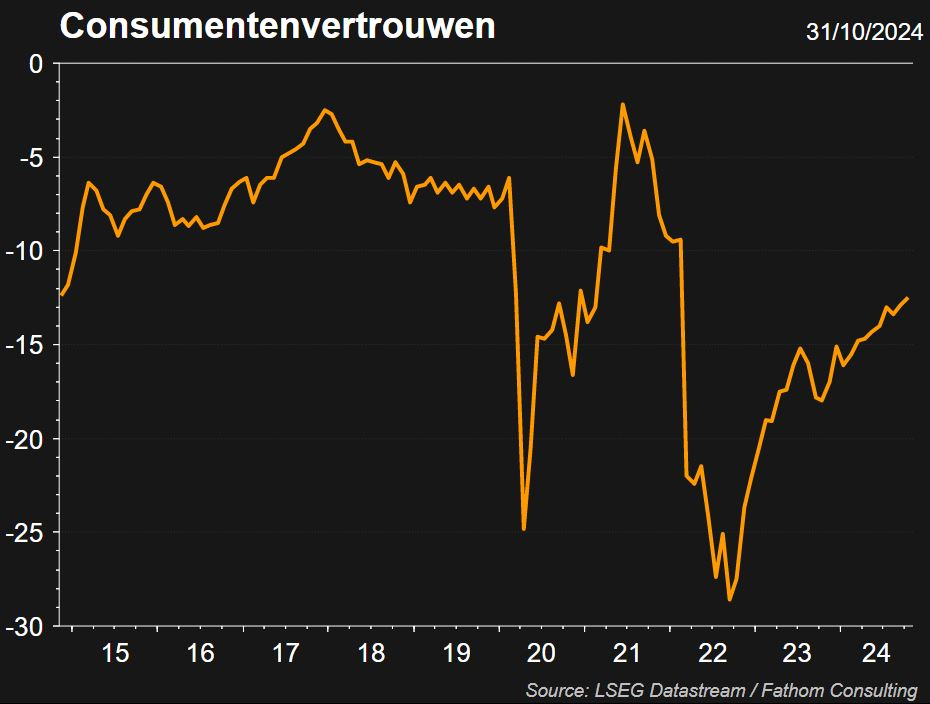

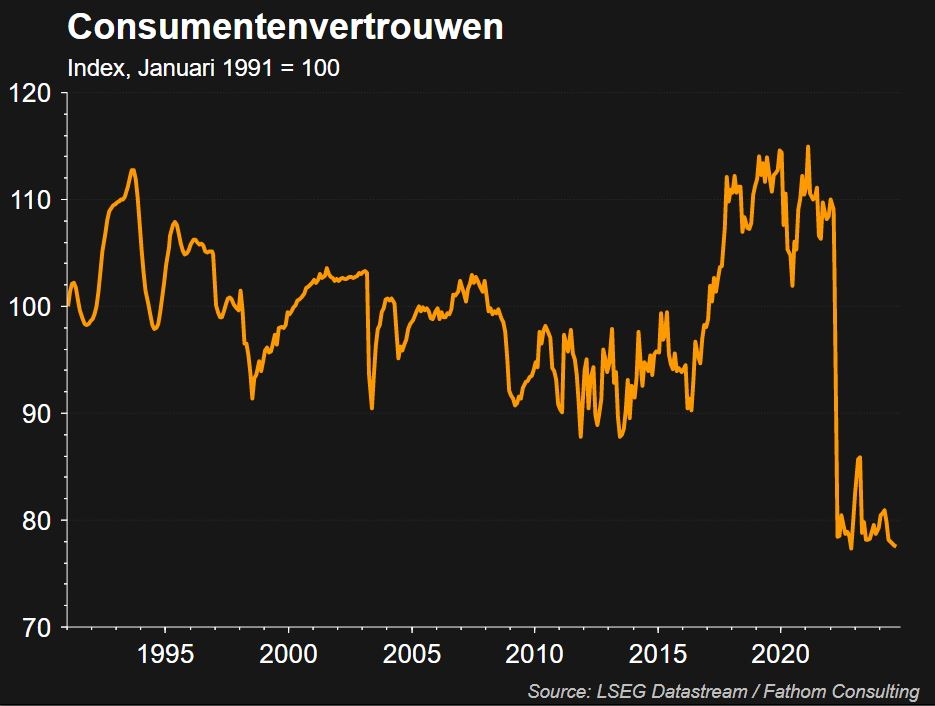

- Ook het consumentenvertrouwen in de eurozone blijft verder aantrekken.

China

- De groei van de Chinese economie is in het derde kwartaal verder vertraagd.

- Nieuwe stimuleringsmaatregelen (zie 'Terugblik' van gisteren) van de overheid wijzen er evenwel op dat de beleidsmakers op zoek zijn naar manieren om de groei te stimuleren. Er zijn nog meer details nodig over de omvang en aard van de begrotingsmaatregelen om te bepalen hoe lang het effect op de groei zal aanhouden.

- Niettegenstaande die maatregelen staat het Chinese consumentenvertrouwen onder druk.

- Kortetermijninterventies zouden de groei in het vierde kwartaal kunnen opkrikken en de bbp-groei op jaarbasis dichter bij de officiële doelstelling kunnen brengen.

- De macro-economen hebben de bbp-groei voor 2024 opgewaardeerd naar 4,8% en die voor 2025 naar 4,6%.

Inflatie

VS

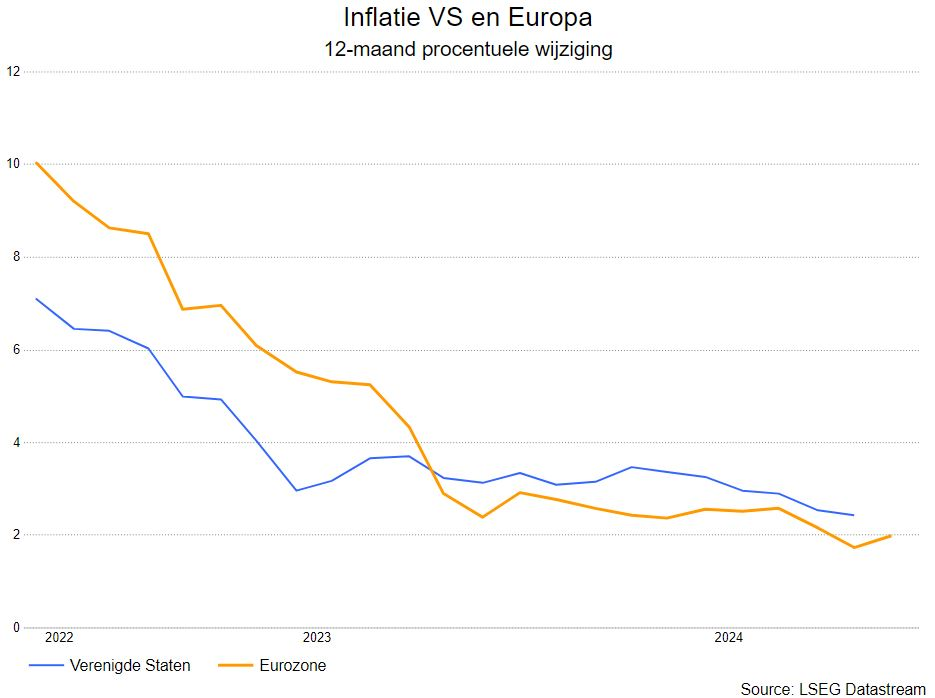

- Lagere energieprijzen drukten de Amerikaanse inflatie in september van 2,6% naar 2,4%, terwijl de kerninflatie stagneerde op 3,3%. Veel componenten kwamen sterker uit dan verwacht.

- De voedingsprijsinflatie versnelde, terwijl de prijzen van kerngoederen voor het eerst sinds mei stegen.

- Het meest verontrustend is dat de prijzen voor kerndiensten (exclusief huisvesting) opnieuw stegen. De enige grote neerwaartse verrassing was de woningprijsinflatie, die aanzienlijk vertraagde.

- De macro-economen verwachten nu een jaargemiddelde inflatie van 2,9% voor dit jaar en van 2,4% voor 2025.

Europa

- De inflatie in de eurozone daalde in september van 2,2% naar 1,7% en kwam daarmee voor het eerst sinds juni 2021 onder de ECB-doelstelling van 2%.

- De daling werd opnieuw voornamelijk veroorzaakt door een scherpe terugval van de energieprijzen, terwijl de voedingsprijsinflatie licht toenam.

- De kerninflatie zwakte af van 2,8% naar 2,7%. Deze daling werd veroorzaakt door een lagere diensteninflatie, terwijl de goedereninflatie onveranderd bleef. We verlagen onze inflatieverwachtingen voor 2024 en 2025 licht met 0,1 procentpunt naar respectievelijk 2,4% en 2,1%.

Centrale banken

- De opwaartse herziening van de groeidynamiek voor de VS-economie in het derde kwartaal zorgde ervoor dat de verwachte versoepelingscyclus door de Fed in de rest van 2024 wat trager verloopt, met name in stappen van 0,25% tot 4.375% eind 2024.

- In tegenstelling tot de Fed wordt de ECB echter geconfronteerd met neerwaartse groeirisico’s, die ook neerwaartse inflatierisico’s met zich meebrengen. Volgens haar meest recente macro-economische projecties van september gaat de ECB er nog altijd van uit dat de inflatie in de tweede jaarhelft van 2025 zal dalen tot de beoogde 2%. Als gevolg van de toegenomen neerwaartse groei- en inflatierisico’s verlaagde ze haar beleidsrente (de depositorente) in oktober nogmaals met 25 basispunten tot 3,25%.

De derdekwartaalresultaten zijn volop aan de gang.

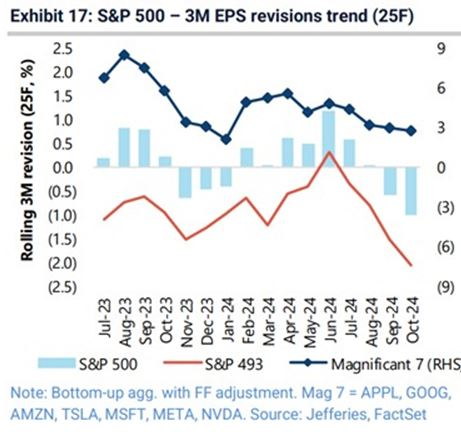

- Ongeveer 65% van de S&P 500-bedrijven maakten hun resultaten bekend. De groei van de winst per aandeel bedroeg gemiddeld 6,7% in het derde kwartaal, boven de 4,3% die aan het eind van het kwartaal werd verwacht, hoewel sommige strategen hebben gewaarschuwd voor een verzwakking van de trends voor winstherzieningen.

- Winstmeevallers werden nauwelijks beloond, terwijl missers aanzienlijk zijn bestraft. De herzieningen van de winst per aandeel voor de S&P 493 (d.i. zonder de Magnificent 7) zijn negatiever geworden en de algehele verlagingen versnellen. Semi's, media en technische hardware zien de beste herzieningen, terwijl grondstoffen, auto's en consumentendiensten het meest zijn achtergebleven. De resultaten van banken waren over het algemeen positief en wezen op de veerkrachtige kredietvoorwaarden en de kracht van investment banking.

Waardering

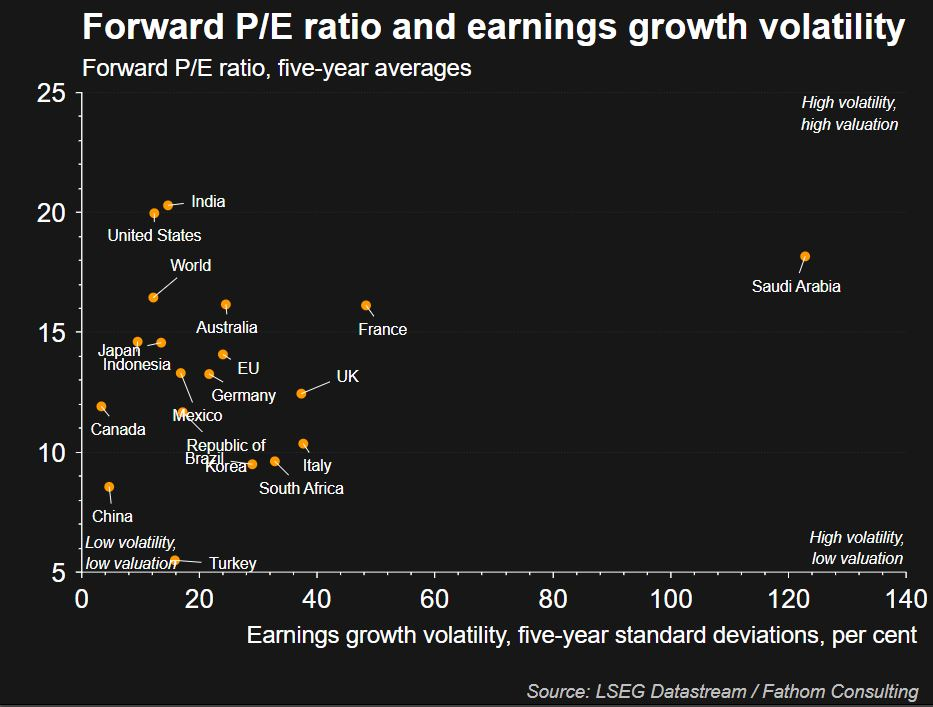

De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

Impact op de financiële markten

- Er is een lichte voorkeur voor de Eurozone en Europa, vooral dan via de EMU small caps.

- Indien het scenario van een zachte landing met lagere rentes uitkomt, kunnen cyclische sectoren zich wat herstellen. Volgende sectoren komen dan in aanmerking : basismaterialen, durables, luxe en retailing). Defensieve sectoren zoals farma worden afgebouwd.

- De visie op de grote technologishce bedrijven is neutraal, terwijl software onderwogen wordt.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.