ma. 4 sep 2023

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 1, de terugblik.

Terugblik

Algemeen

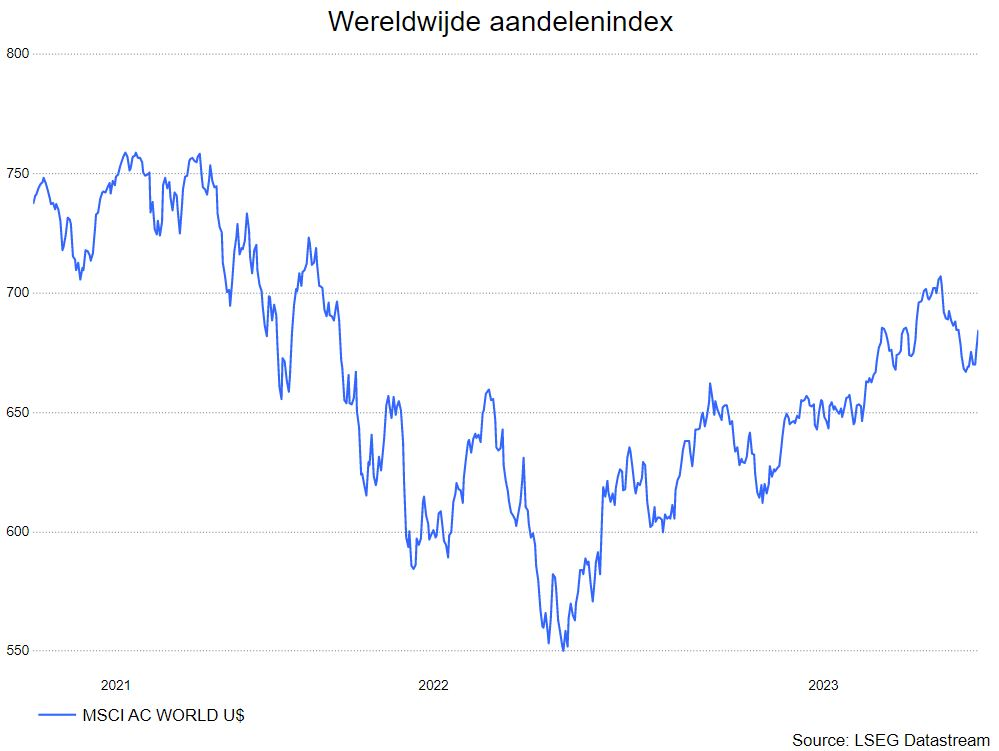

De financiële markten presteerden al meer dan behoorlijk in 2023. Zo stegen de wereldwijde aandelenmarkten (gebaseerd op de MSCI World All countries index) quasi 15% tot einde juli. Vanaf dan werd een kleine correctie ingezet. Beleggers kregen hoogtevrees omdat de waarderingen op de beurzen opliepen. Daardoor nam ook de volatiliteit in de maand augustus toe.

- Volgende redenen lagen aan de basis van deze daling :

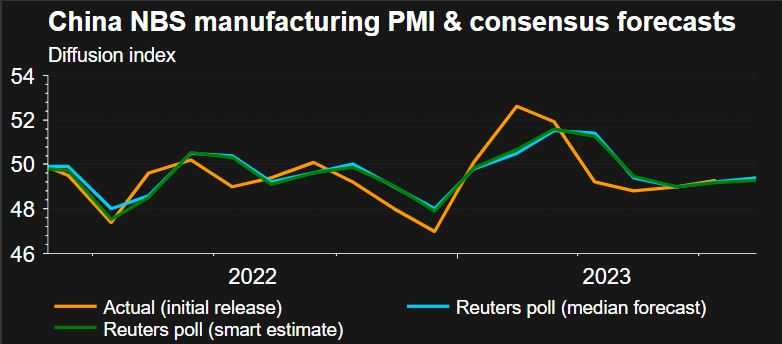

- De Chinese economie presteert niet zoals verwacht. De heropening van de economie nam een steile vlucht na het opheffen van het strenge covidbeleid begin 2023. Het probleem was echter dat het herstel in China vooral consumptiegedreven was (wat je meteen ook in Europa zag waar de vraag naar luxegoederen toenam). De industriële productie bleef achter. Na 6 maanden blijft de verwerkende nijverheid nog steeds achter. De index van de verwerkende nijverheid flirt met de 50-grens (een cijfer hoger dan 50 betekent groei, een cijfer onder 50 betekent groeivertraging) en ook de verwachtingen voor de rest van het jaar liggen laag.

- De tweedekwartaalresultaten lagen in lijn met de verwachtingen, maar waren lager dan het tweede kwartaal van 2022. Niet bemoedigend dus voor beleggers.

Regio’s

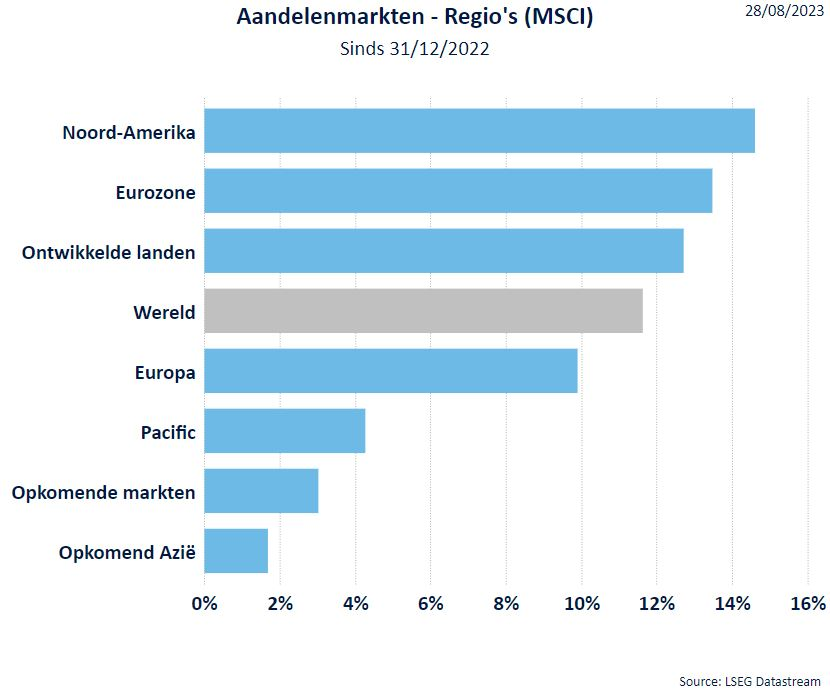

Waar de eurozone vooral de eerste maanden sterk steeg, blijkt eind augustus dat de VS dé plaats is om belegd te zijn. De eurozone volgt netjes op een tweede plaats. Helemaal onderaan bengelt Opkomend Azië waar China het grootste deel van uitmaakt.

Sectoren

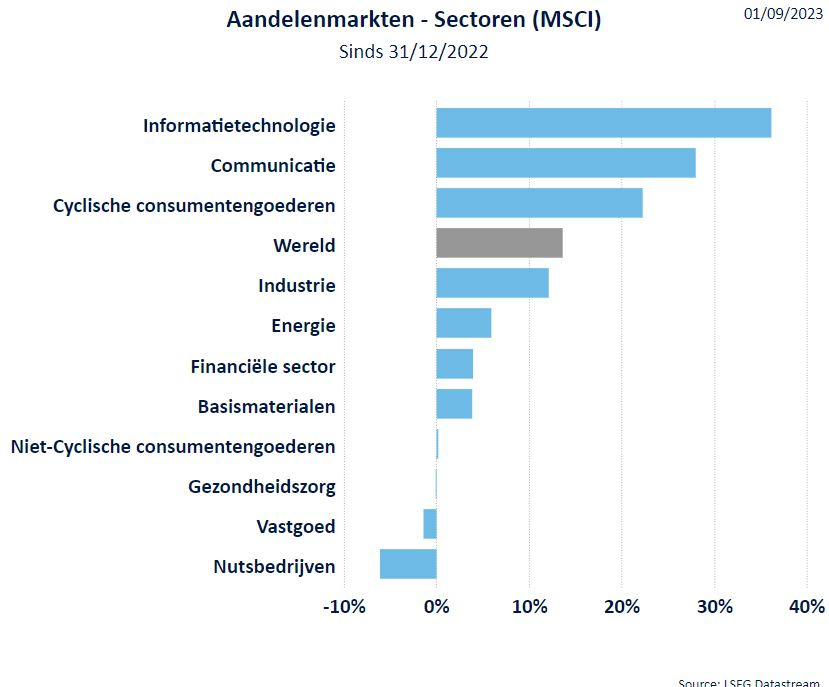

Wat ook bleek uit de tweedekwartaalresultaten ( Terugblik op de tweedekwartaalresultaten) is dat technologie en communicatiediensten de twee sterkst presterende sectoren waren, gevolgd door de cyclische sectoren. Onderaan bengelen de rentegevoelige sectoren zoals vastgoed en nutsbedrijven.

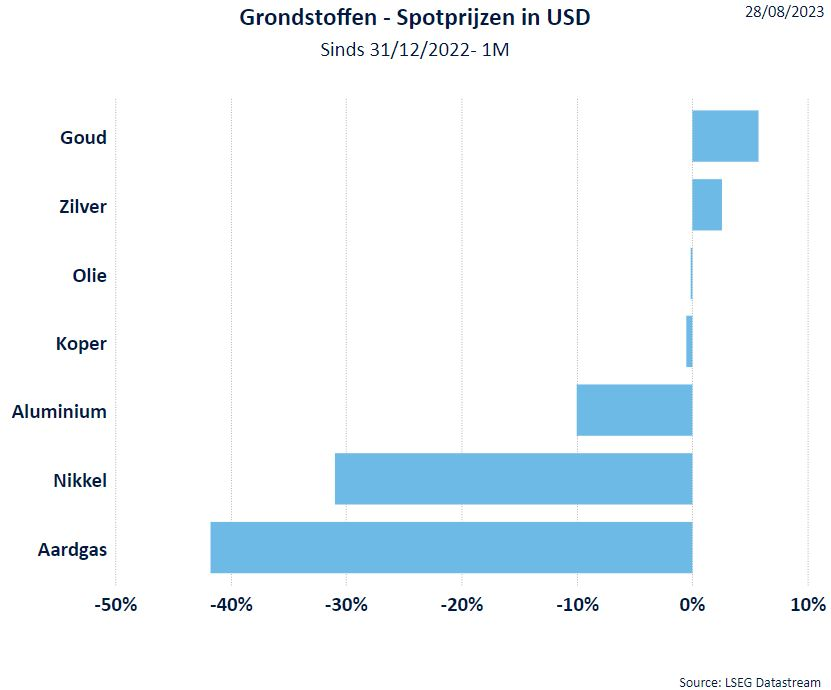

Grondstoffen

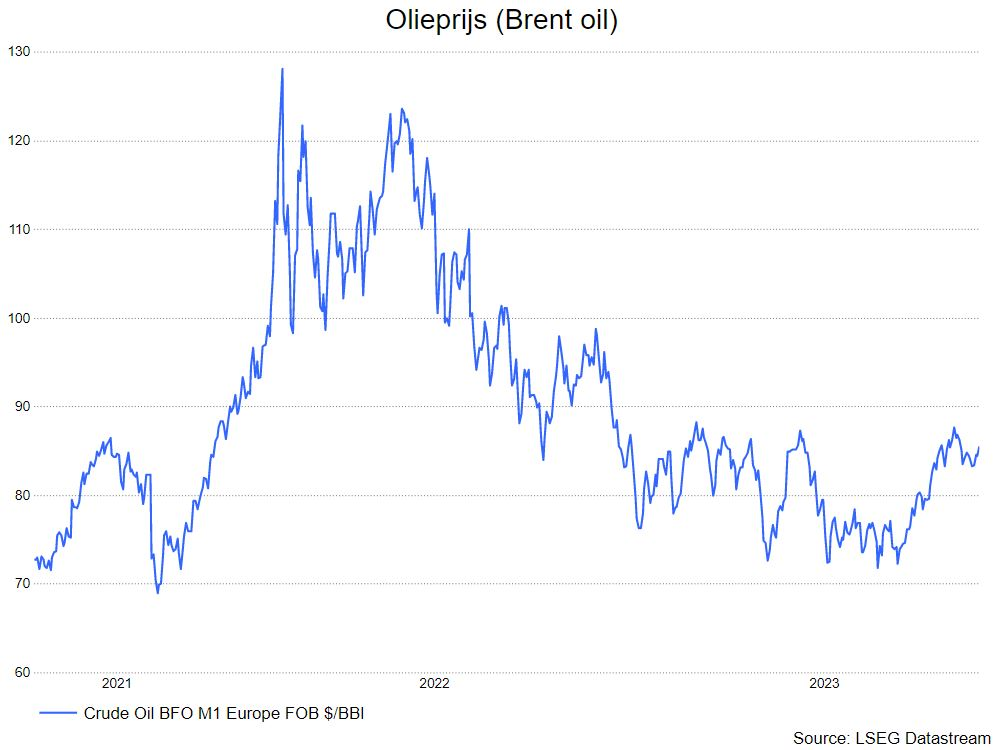

De dalende vraag uit China deed ook de prijzen van industriële metalen dalen. Op jaarbasis zet het goud nog een positief resultaat neer. De olieprijs noteert op één maand tijd 15 USD hoger, wat uiteraard een impact heeft op de inflatie. Positief voor Europa is dan weer de sterke daling van de gasprijzen.

Rentevoeten

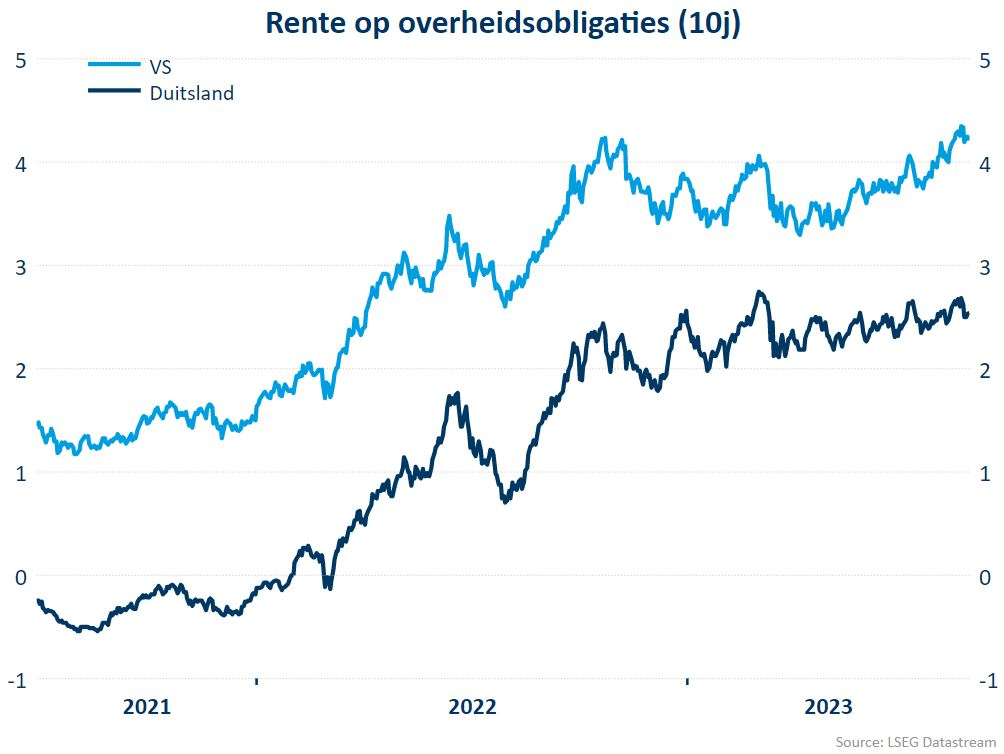

Voor de eurozone wordt de Duitse 10-jaarsrente als referentie genomen, voor de VS is dat de US Treasury Bill op 10 jaar. De rentevoeten, mede onder impuls van het rentebeleid van de centrale banken, zijn in de loop van 2023 verder gestegen. Recent noteerde de Amerikaanse rente opnieuw boven 4,3%, het hoogste niveau in 15 jaar. Wat de Duitse rente betreft, ligt de negatieve rente van 2021 al ver achter ons. De Duitse rente noteert nu rond 2,5%.

Wisselkoersen

Bij de munten blijken de Zweedse Kroon en de Noorse Kroon, die het normaal gezien goed doen in een cyclische omgeving, het nu moeilijk te hebben, net als de Australische dollar en de Nieuw-Zeelanddollar, wat typische grondstoffenmunten zijn.

Wat met de USD ? De munt profiteerde lange tijd van het renteverschil met Europa, maar over de laatste maanden is de euro aan een opmars bezig en verstevigt. De belegger kan m.a.w. méér dollars kopen met één euro. Dit houdt in dat wie wenst te beleggen in Amerikaanse aandelen deze aandelen goedkoper aankoopt. Heeft u als belegger Amerikaanse aandelen in portefeuille, dan worden die minder waard uitgedrukt in euro. Dat is dan de keerzijde van de medaille.