di. 5 sep 2023

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Gisteren blikten we terug, vandaag kijken we vooruit.

Vooruitblik

Economie

VS

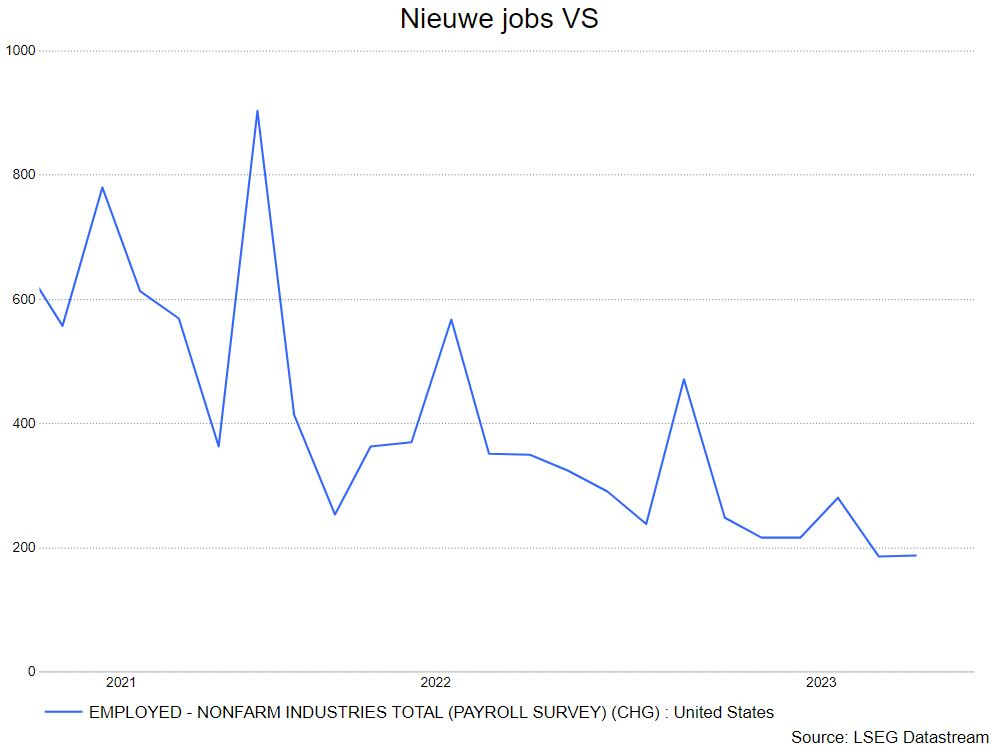

- De Amerikaanse economie doet het meer dan behoorlijk. Het bbp-cijfer over het tweede kwartaal 2023 verraste de markten. De groei kwam hoger uit dan verwacht en bedroeg 0,6% kwartaal-op-kwartaal dankzij sterke investeringen in vaste activa en een veerkrachtige consumptie. De KBC macro-economen (*) verwachten een vertraging van de groei in het derde kwartaal. Een eerste teken van die verzwakking kwam van het arbeidsrapport dat aangaf dat er minder nieuwe jobs gecreëerd werden.

- (*) Wie zijn de KBC macro-eonomen ? Binnen KBC Groep is er een hoofdeconoom, Prof. Hans Dewachter.Samen met zijn medewerkers wordt de economische situatie nationaal en internationaal opgevolgd. De macro-economen geven hun visie weer op de economie aan de hand van diverse publicaties (zie website).

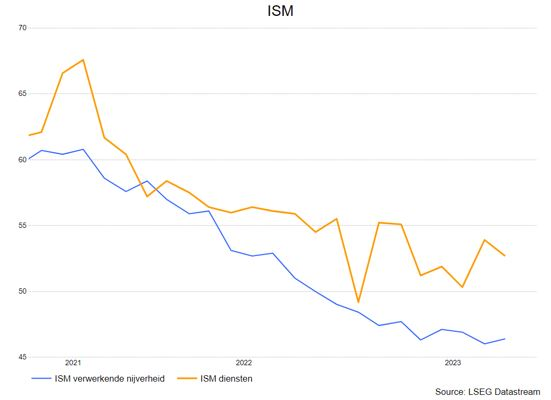

- De toekomstige indicatoren tonen een eerder somber beeld: het ondernemersvertrouwen in de dienstensector daalde, terwijl ook de sentimentsindex in de verwerkende nijverheid lager lag. Zoals in deel 1 vermeld wijst een cijfer lager dan 50 op een groeivertraging.

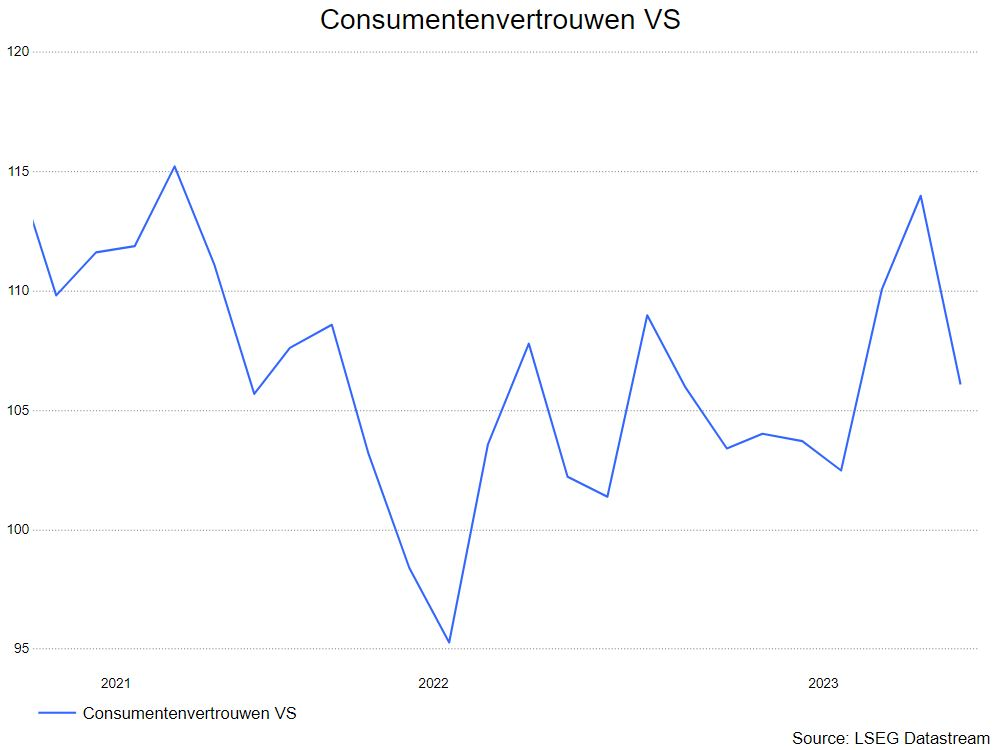

- Positief voor de VS is dat de consument het niet laat afweten. Dat is te zien aan het consumentenvertrouwen en de kleinhandelsverkopen. Het consumentenvertrouwen is nog steeds hoog, maar kende een terugval afgelopen maand. Mogelijk zien we een verdere verzwakking van de consumptie als de spaarbuffers die tijdens de pandemie werden opgebouwd, stilaan verdwijnen.

- De KBC-macro-economen rekenen nog steeds op een stevige groei voor 2023 met 1,8%, gevolgd door een vertraging tot 0,6% in 2024.

Europa

- Volgens de voorlopige flashraming van Eurostat is het reële bbp in de eurozone in het tweede kwartaal van 2023 met 0,3% toegenomen tegenover het voorgaande kwartaal. Het krappe monetaire beleid, een restrictiever begrotingsbeleid en de imminente vertraging in de VS zullen in de tweede helft van 2023 wegen op de economische activiteit. De KBC-macro-economen verwachten een reële groei van gemiddeld 0,6% voor de eurozone. In 2024 zullen de aantrekkende particuliere consumptie en investeringen de groei geleidelijk doen verstevigen tot gemiddeld 0,9%.

China

- In China groeide de economie in het tweede kwartaal 2023 met slechts 0,8%. De druk neemt toe op de overheid om maatregelen te treffen om de economie aan te zwengelen. De KBC macro-economen KBC gaan er van uit dat de overheid het nodige zal doen, maar in mindere mate dan in het verleden (o.a. wegens een risico op een daling van de munt, de bezorgdheid over de schulden van de lokale besturen). Het tegenvallende tweede kwartaal en de aanhoudende zwakte in de voorlopende indicatoren, heeft onze macro-economen ertoe gebracht om de bbp-groei neerwaarts bij te stellen naar 5,1% voor 2023 en 4,5% voor 2024.

Inflatie

VS

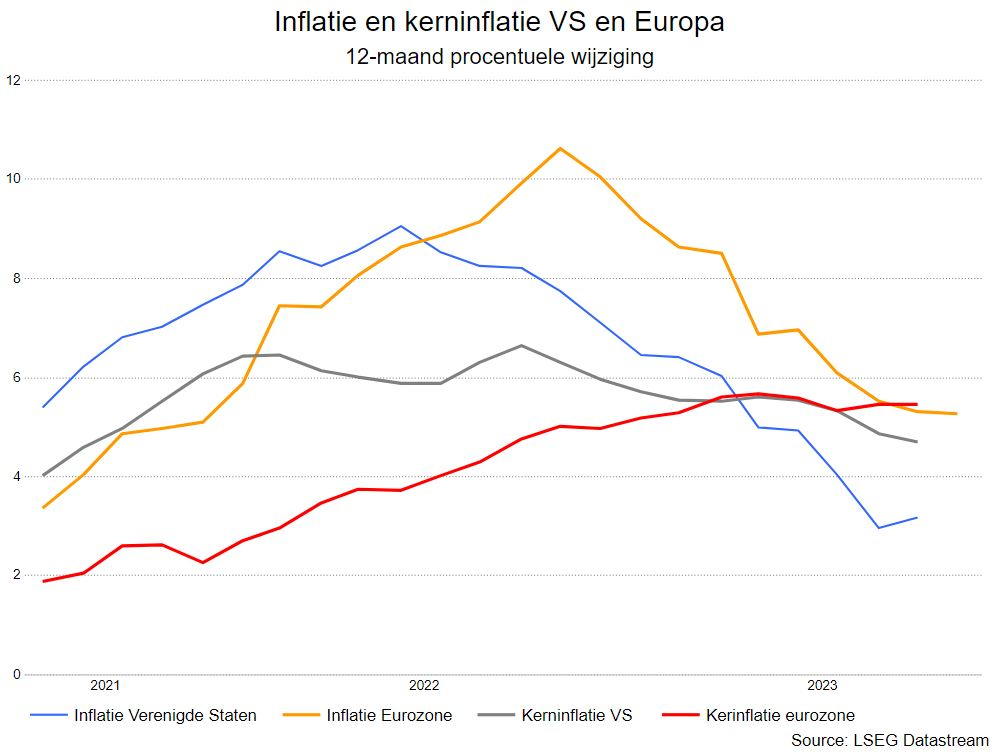

- In deVS steeg de inflatie in juli van 3% naar 3,2% jaar-op-jaar, terwijl de kerninflatie daalde van 4,8% naar 4,7% (redactie : de kerninflatie is het cijfer waarop de Amerikaanse bank zich richt voor het rentebeleid. Het doel is 2%, idem voor de Europese Centrale Bank, de ECB). De stijging werd voornamelijk veroorzaakt door de prijzen voor huisvesting die met 0,44% omhoog gingen. De voedsel- en energieprijzen namen slechts marginaal toe (met respectievelijk 0,2% en 0,1%). De komende maanden zullen de hogere voedsel- en energieprijzen waarschijnlijk zorgen voor opwaartse druk op de algemene inflatie. De kerninflatie zal waarschijnlijk verder afnemen dankzij de dalende prijzen van tweedehands auto's en de afzwakkende inflatie voor huisvesting. De KBC macro-economen verwachten dat de Amerikaanse inflatie in 2023 zal uitkomen op 3,9% en in 2024 op 2,2%.

Europa

In de eurozone is de inflatie gedaald van 5,5% in juni naar 5,3% in juli. Net als in de voorgaande maanden werd de daling uitsluitend veroorzaakt door de terugval van de energieprijzen en de afkoeling van de voedselprijsinflatie. De kerninflatie stabiliseerde op 5,5%. Basiseffecten zullen de inflatie in de komende maanden zeer waarschijnlijk verder naar beneden duwen. Maar door de nog altijd krappe arbeidsmarkt en de (gedeeltelijke) inhaalbeweging van de lonen op de inflatie zal de diensteninflatie slechts zeer geleidelijk afkoelen. Dat is de belangrijkste reden waarom de inflatie nog lang beduidend hoger dan de ECB-doelstelling van 2% zal blijven. De KBC macro-economen verwachten voor de eurozone een gemiddelde inflatie van 5,6% in 2023 en 2,9% in 2024.

Centrale banken

VS

- De Fed verhoogde recent opnieuw de beleidsrente tot 5,5%. Uit de laatste notulen van de Amerikaanse centrale bank blijkt dat de rente langer hoger zal blijven als de economie sterk blijft. De financiële markten verwachten echter geen verhoging in september.

- Ook de hoge inflatie, meer bepaald de kerninflatie, speelt hier een grote rol. De Fed mikt zoals hierboven vermeld op een kerninflatie van 2%, een niveau waar we nog ver van verwijderd zijn. Fed-voorzitter Powell herhaalde een mogelijke renteverhoging recent nog op de bijeenkomst van de centrale bankiers in Jackson Hole.

Europa

- Ook de ECB verhoogde de rente tot 4,25% maar ook hier gaat het wellicht niet om de laatste renteverhoging. Ook in Europa blijft de kerninflatie op een hoog niveau noteren, niettegenstaande de recente daling van de gasprijzen.Mogelijk volgt in Europa wel een renteverhoging in september.

Impact op de financiële markten

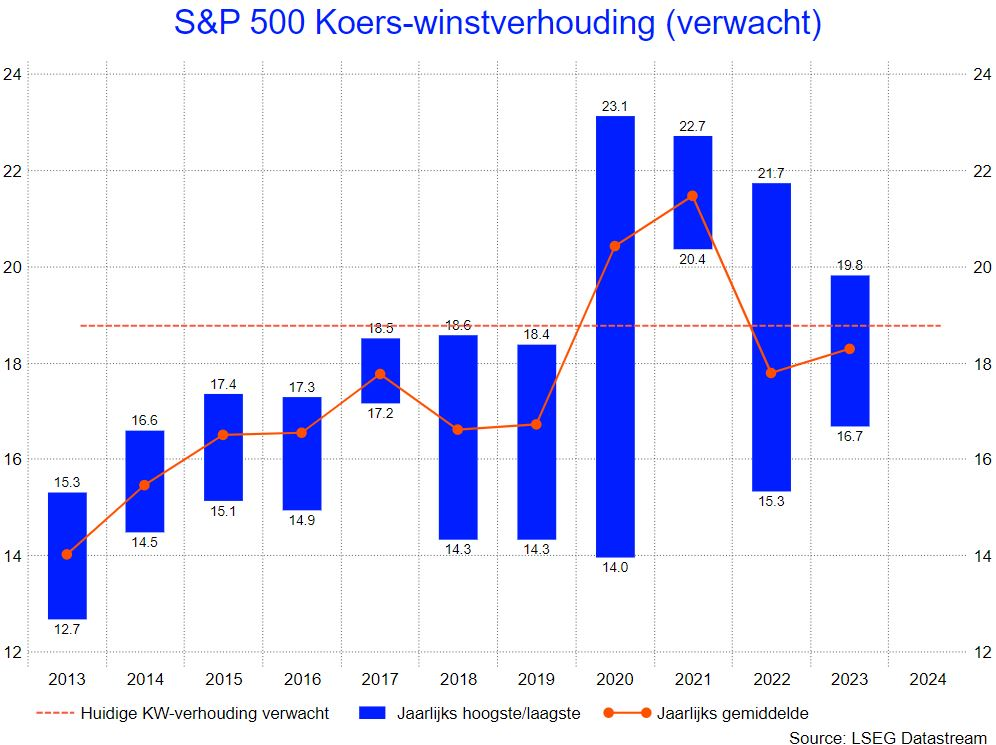

- De gestegen beurskoersen zorgen ervoor dat de waarderingen in de VS sterk opgelopen zijn. Ze noteren momenteel boven het langetermijngemiddelde. De sterke stijging van de technologiesector is daar de oorzaak van. De vorige piek is echter niet bereikt, dus is er in de VS nog ruimte voor hogere koersen.

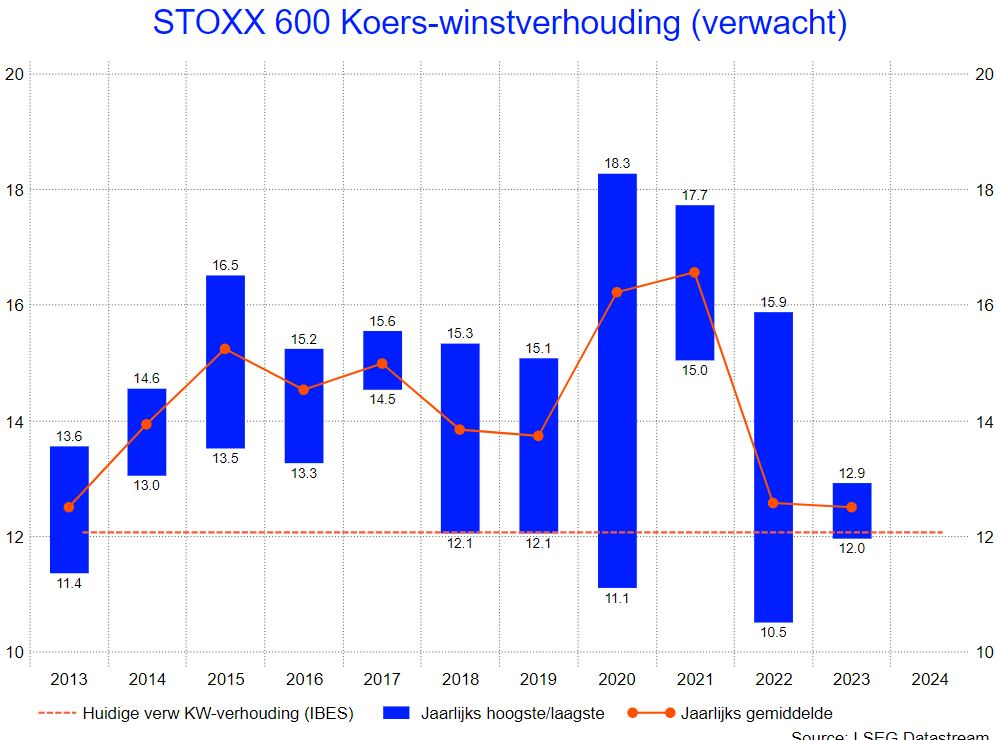

- In Europa is dat niet het geval. Daar liggen de waarderingen onder het langetermijngemiddelde. en de winstherzieningen waren positief.

- Waar de VS momenteel de place-to-be is, kan dat later op het jaar (eind derde kwartaal) wijzigen. Eens de economie in de VS in zwaarder weer komt, is de kans groot dat er meer opportuniteiten te vinden zijn in Europa.