wo. 4 sep 2024

11:47

Terugblik

Algemeen

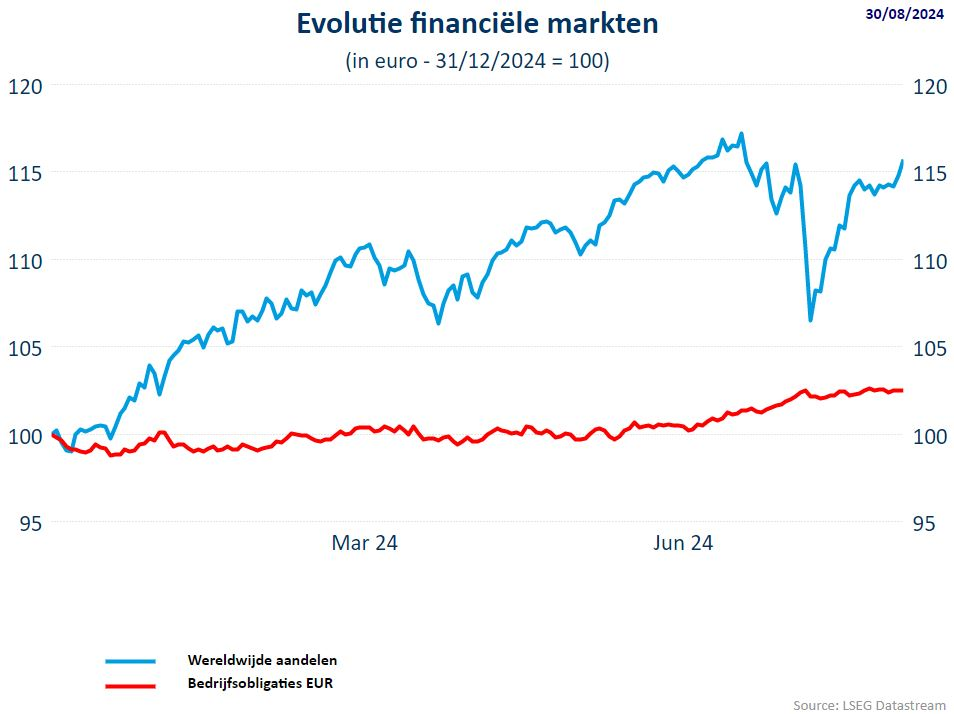

- Wanneer je als belegger met vakantie was van 1 augustus tot eind augustus en je had geen Wifibereik dan was er geen vuiltje aan de lucht. De indexen waren nauwelijks veranderd. Het leek er dus op dat er niks gebeurd was op de financiële markten in augustus.

- De MSCI World All Countries index staat eind augustus 14,66% hoger sedert het jaarbegin, de MSCI World index staat eind augustus 15,52% hoger dan begin dit jaar.

- Niettegenstaande de correctie begin augustus eindigden de indexen hoger eind augustus. De S&P500 won uiteindelijk 3,76%, de Dow Jones 3,28%. De technologiebeurs Nasdaq ging 0,36% hoger. In Europa steeg de Euro Stoxx 600 met 2,81%, Euro Stoxx 50 met 4,09%. Bij de Europese indexen was de DAX de grote stijger (4,09%), gevolgd door de CAC40 (3,53%) en de AEX (2,54%). De Bel20 eindigde 1,93% hoger.

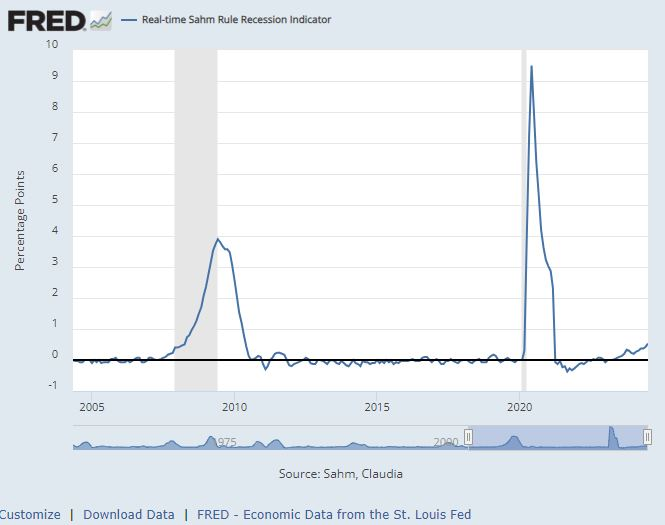

- Nochtans was is er een ferme knik te zien op de grafiek. Het begon vrijdag 2 augustus in de VS bij de publicatie van zwakke economische cijfers. Het banenrapport viel tegen: er werden slechts 144.000 banen gecreëerd, het laagste cijfer in drie jaar. De werkloosheid steeg naar 4,3%, genoeg om de Sahm Rule indicator te triggeren. Die indicator voorspelt een recessie indien het voortschrijdend driemaandsgemiddlelde van het werkloosheidscijfer het laagste niveau van de voorgaande 12 maanden overschrijdt. Dat was het geval op 2 augustus.

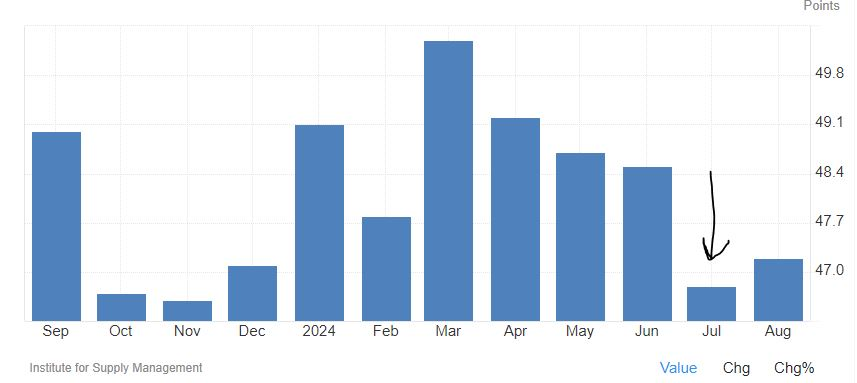

- Het ISM-cijfer voor de verwerkende nijverheid in de VS, een indicator voor het ondernemersvertrouwen, viel eveneens tegen. Economen verwachtten een cijfer van 48,8, wat wijst op een groeivertraging. Het gepubliceerde cijfer kwam uit op 46,8.

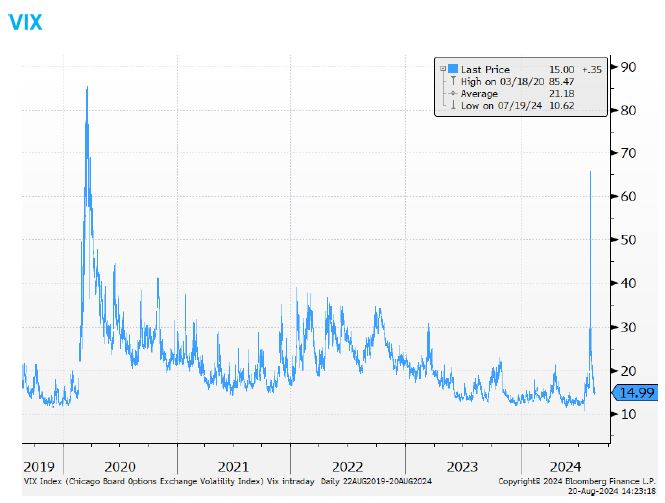

- De klap op de vuurpijl was de onverwachte renteverhoging van de Bank of Japan. De beleidsrente werd opgetrokken met 25 basispunten. Dit zorgde voor een schokgolf en leidde tot de abrupte afbouw van de carry trades. Wat is een carry trade ? Dit is ontlenen in een zwakke munt met een lage rente (in casu de Japanse Yen) om de investeren in een sterke munt met een hoge rente (in casu de dollar). De rentestijging zorgde voor een sterke stijging van de Japanse yen waardoor de carry trades verlieslatend werden. Om de posities af te wikkelen werden massaal aandelen verkocht. De Japanse Nikkei-index daalde op één dag met maar liefst 12%. De Nasdaq verloor op 3 dagen 6%.

- Deze verkoopgolf op de financiële markten zorgd voor een sterke stijging van de volatiliteitsindex (VIX).

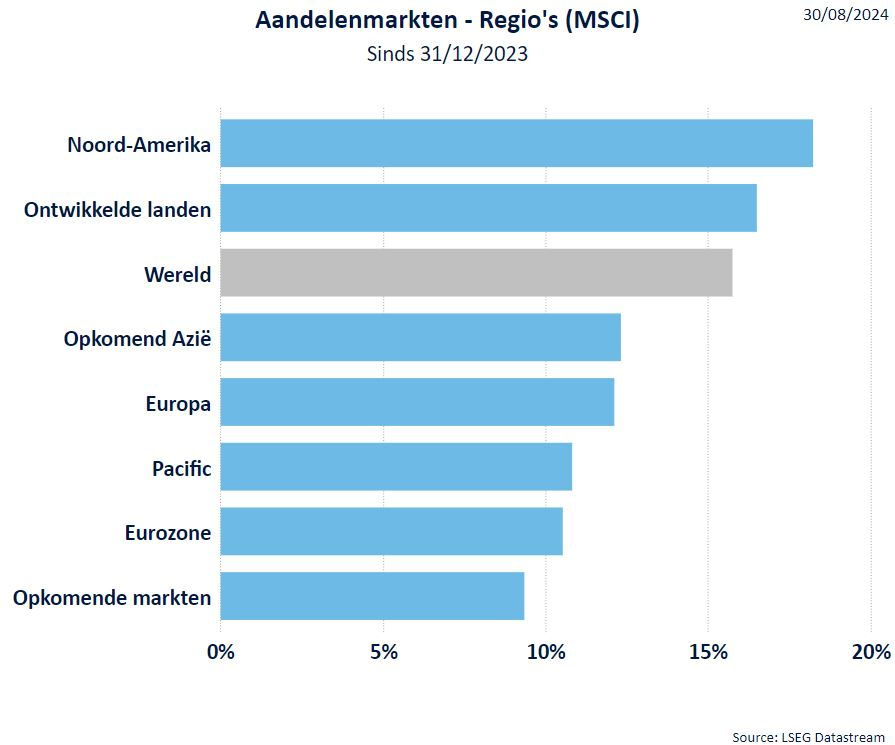

Regio’s

- De VS blijft bovenaan staan niettegenstaande de dip in de technolgie-aandelen (de Magnificent Seven ontsnapten niet aan de daling).

- De aandelen in de Eurozone herstelden onvoldoende van de daling in augustus en bengelen quasi onderaan. Enkel de opkomende markten doen het slechter.

- Pacific, meer bepaald Japan, deelde in de klappen en moest terrein prijsgeven t.o.v. vorige maand. We hebben reeds aangehaald dat de Japanse index behoorlijk onderuit ging.

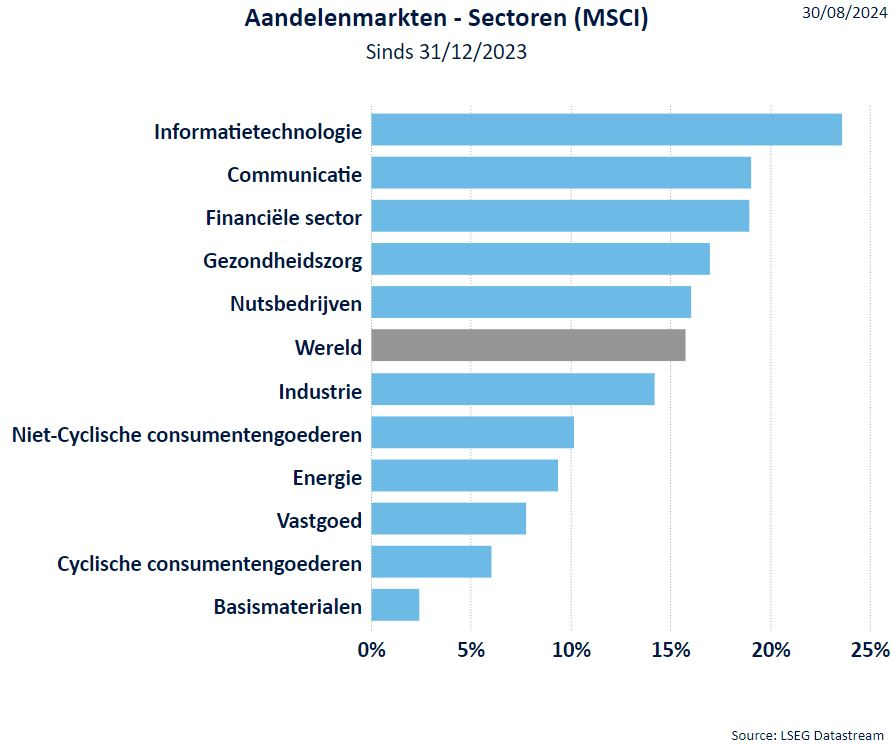

Sectoren

- Binnen de sectoren blijft technologie zéér goed presteren, dankzij de artificiële intelligentie. In de VS spanden de financiële aandelen de kroon met een stijging van 5,97%, gevolgd door de niet-cyclische consumentengoederen. In Europa gingen de 'vrijetijdsaandelen' (vakanties) 6,06% hoger) gevolgd door de verzekeringen (+5,9%).

- De mini-crash van augustus zorgde wel voor een sectorrotatie, waarbij de defensieve sectoren werden opgepikt (gezondheidszorg, nutsbedrijven) en de cyclische sectoren werden verkocht (cyclische consumentengoederen, basismaterialen).

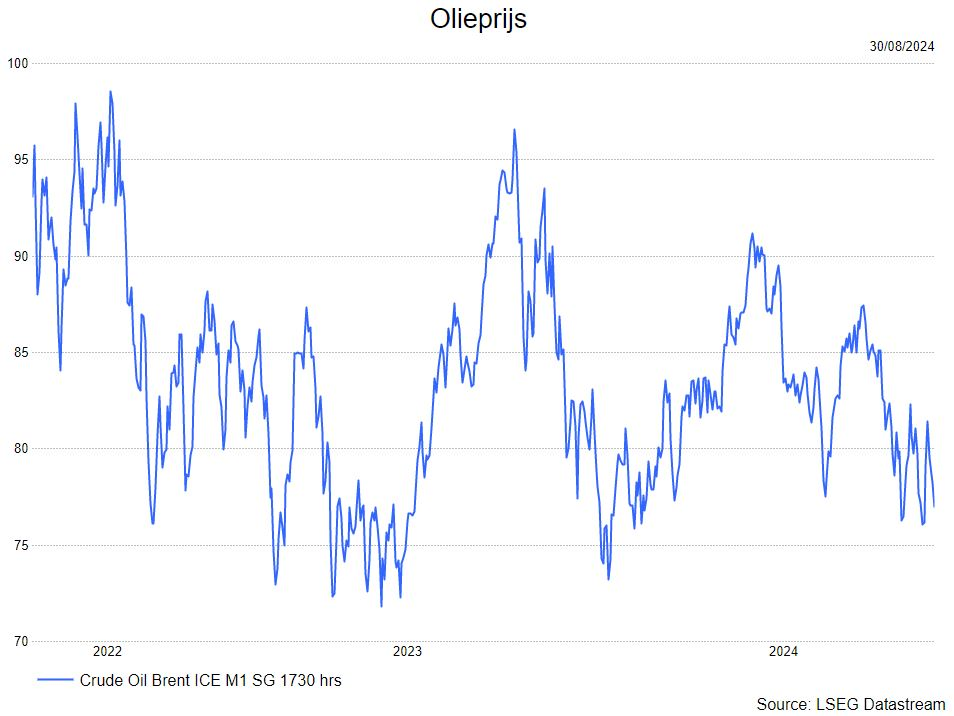

Grondstoffen

- De olieprijs kende een volatiele maand. Enerzijds woog de recessievrees op de olieprijs (een recessie betekent minder vraag naar olie met als gevolg een prijsdaling). Midden augustus steeg de spanning in het Midden-Oosten waardoor de olieprijs weer aantrok. Het wegebben van de recessievrees zorgde dan weer voor een terugval.

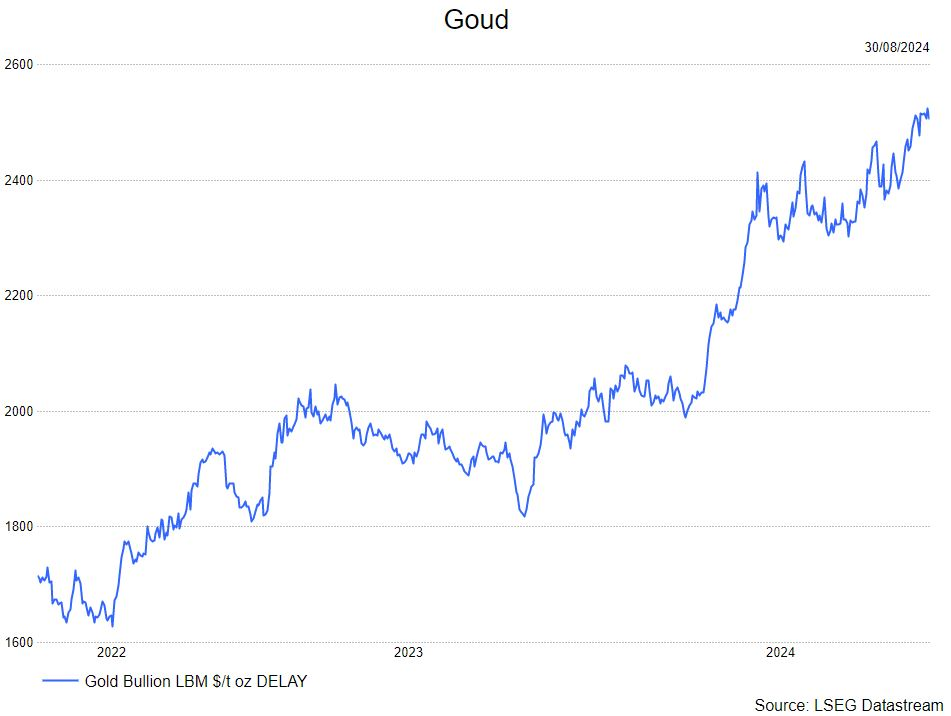

- De beursmalaise en de oplopende spanningen in het Midden-Oosten zorgden voor een vlucht naar veiligheid, in casu goud.

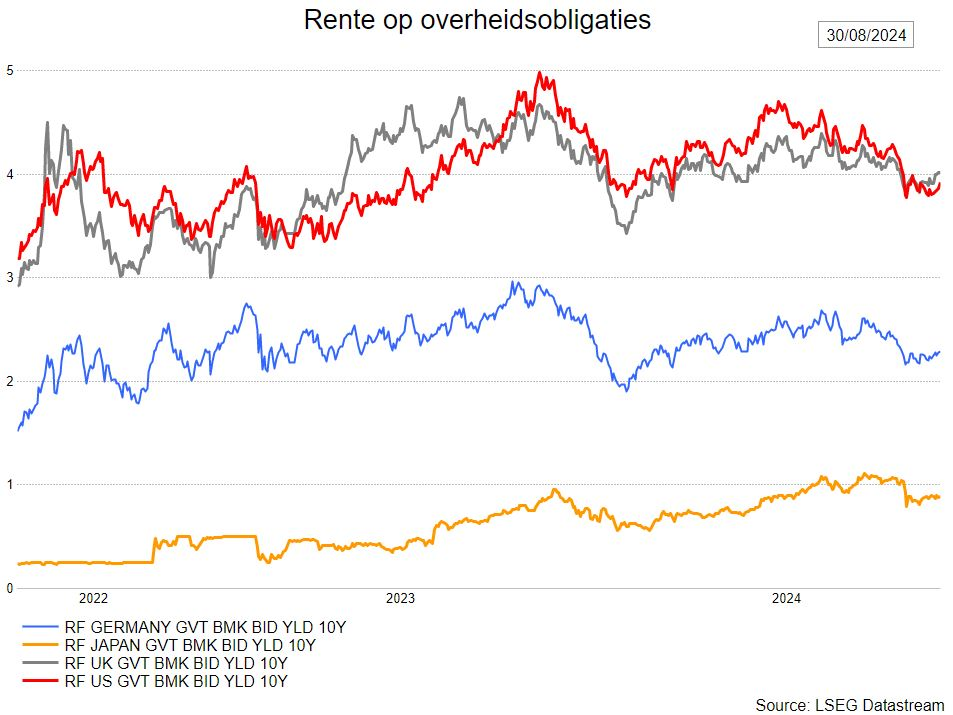

Rentevoeten

- De laatste maand(en) zijn de rentevoeten sterk gedaald. De beursmalaise zorgde er voor dat beleggers op zoek gingen naar veiliger oorden en dan komen uiteraard obligaties in het visier. Hierbij deden de Amerikaanse obligaties (de 10-jaar treasuries) het beter dan de Europese obligaties. Wereldwijd steeg de obligatie-index met 2,6%.

- Ook het feit dat meer rentedalingen verwacht worden door de centrale banken, speelde een rol in de switch naar vastrentend papier.

- De combinatie van de 'vlucht naar veiligheid' en meer verwachte renteverlagingen deden de rentevoeten sterk dalen.

Wisselkoersen

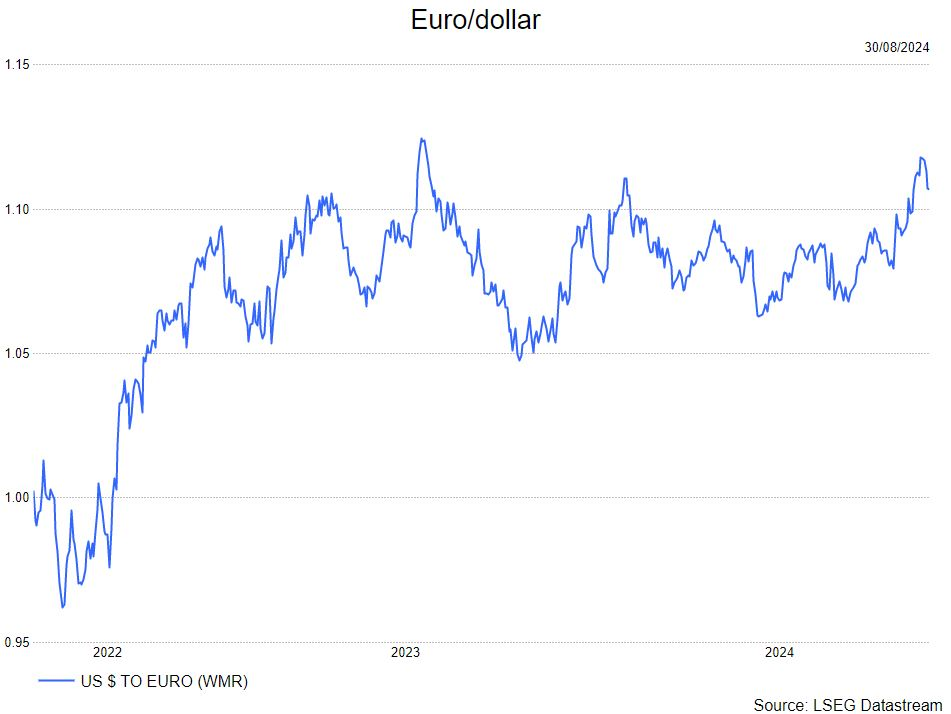

- De afbouw van de carry trade zorgde voor een verkoopgolf van dollars in ruil voor JPY. Dit woog op de koers van de munt.

Bron : KBC Asset Management/LSEG Datastream