do. 5 sep 2024

In de vooruitblik voor de maand augustus kon je het volgende lezen: :

De voorbije jaren was de maand augustus een maand om snel te vergeten, maar juli heeft geleerd dat het snel kan veranderen.

Achteraf gezien was de maand augustus opnieuw een maand om snel te vergeten...

Vooruitblik

Economie

VS

De Amerikaanse economie toonde tekenen van veerkracht, met een verrassend sterk groeicijfer van het bruto binnenlands product van 0,7% voor het tweede kwartaal. Op jaarbasis groeide de Amerikaanse economie met 2,8% dankzij een sterke particuliere consumptie. De KBC macro-economen van KBC verwachten dat in de komende kwartalen de bbp-groei waarschijnlijk zal vertragen. De voornaamste indicator hiervoor is de verzwakking van de arbeidsmarkt. De arbeidsmarkt voegde in juli slechts 114.000 banen toe, vergeleken met 179.000 de maand ervoor. Herinner je : dit was één van de redenen van de malaise op de beurzen (cfr. terugblik).

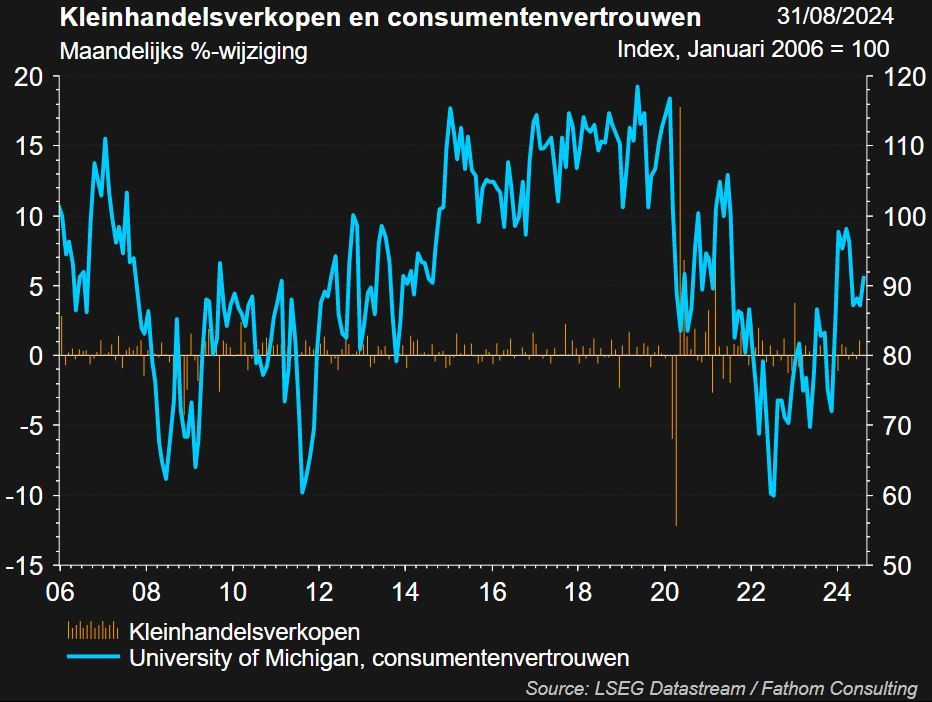

Bovendien steeg de werkloosheidsgraad, van 4,1% naar 4,3% in juli. Naast de arbeidsmarkt zullen ook de consumentenbestedingen waarschijnlijk afzwakken, aangezien de spaarquote erg laag is. Het laatste cijfer voor consumentenvertrouwen was iets beter, doch onvoldoende om de dalende trend om te buigen. Een zachte landing is dus waarschijnlijk in de komende kwartalen.

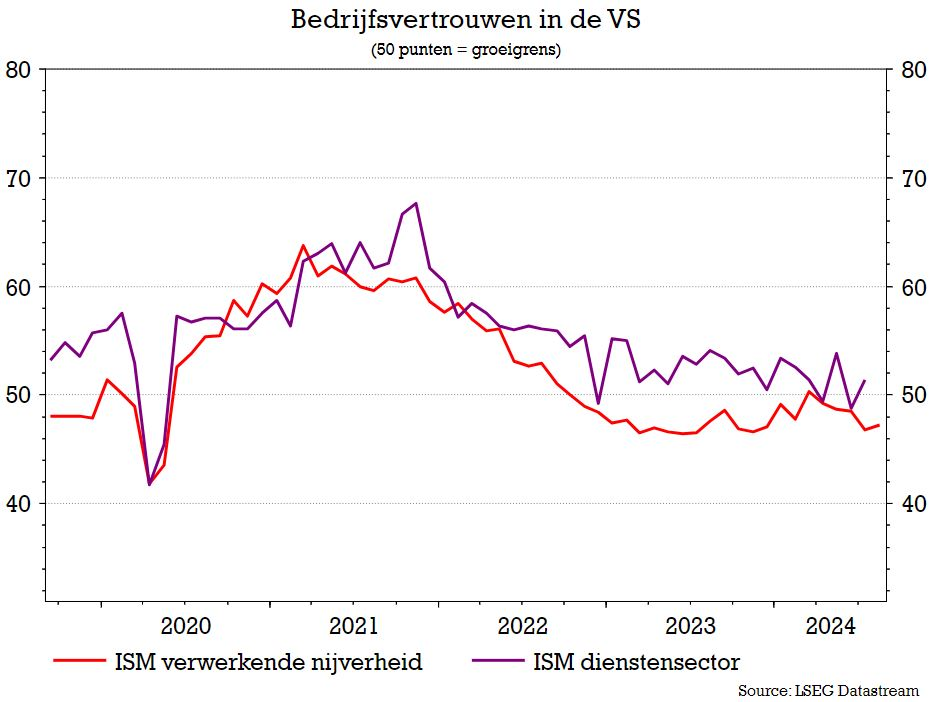

Het ISM-cijfer voor de verwerkende nijverheid wijst nog steeds op een groeivertraging. Na de dip in de diensten in juli, is er opnieuw een opwaartse beweging.

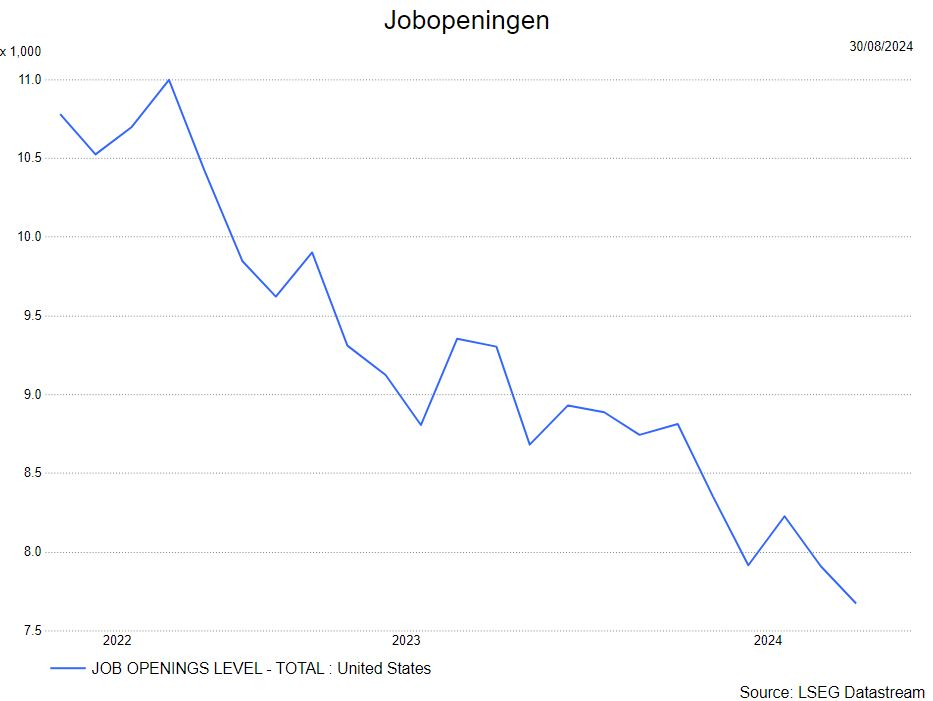

De arbeidsmarkt verzwakte in juli zoals reeds beschreven. Een belangrijker parameter zijn de jobopeningen. die nog steeds in dalende lijn zijn. Die indicator staat opnieuw onder druk en zet daarmee de dalende trend sedert 2022 verder.

Europa

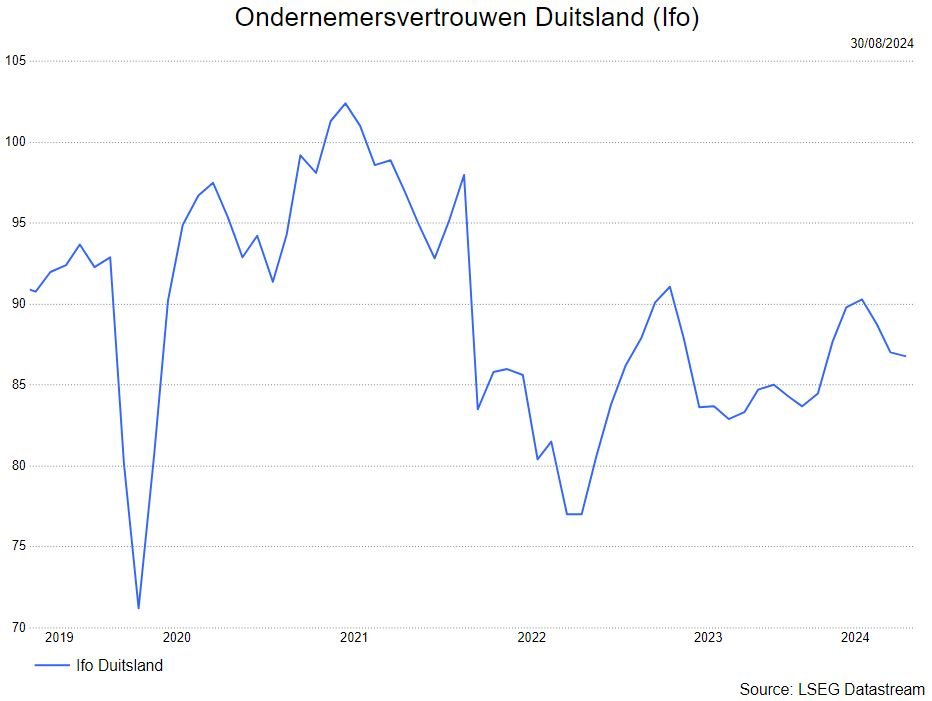

- Volgens de voorlopige flashraming van Eurostat is het reële bbp in de eurozone in het tweede kwartaal van 2024 met 0,3% toegenomen tegenover het voorgaande kwartaal. Dat is een lichtjes sterkere groei dan verwacht en evenveel als de hoger dan verwachte groei in het eerste kwartaal. Beide cijfers bevestigen dat het verwachte economisch herstel in de eurozone weliswaar op gang komt, maar tegen een gestaag tempo. De aanhoudende malaise in de Duitse economie, die in het tweede kwartaal lichtjes is gekrompen (-0,1% tegenover het eerste kwartaal) en de afwezigheid van overtuigende tekenen van een breed gedragen groei van de particuliere consumptie wijzen op hardnekkige groeipijnen.

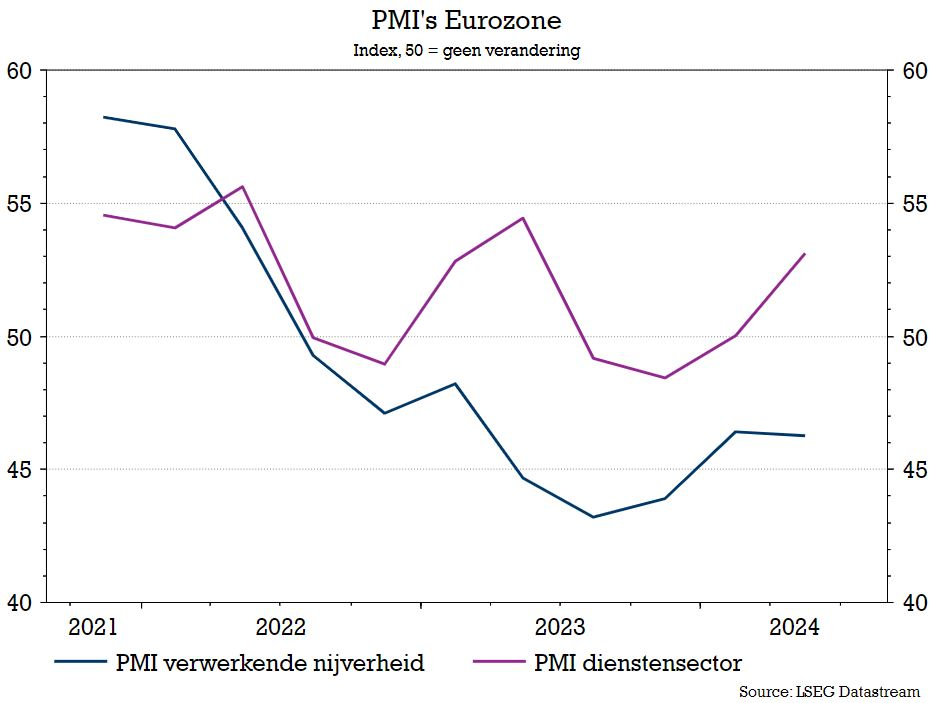

- De KBC macro-economen handhaven hun verwachting dat het aan de gang zijnde koopkrachtherstel via de reële lonen de particuliere consumptie zal aanzwengelen, waardoor het groeiherstel zich geleidelijk zal doorzetten. De tegenvallende indicatoren over het vertrouwen bij de bedrijven zetten evenwel de neerwaartse risico’s voor dit groeiscenario in de schijnwerpers.

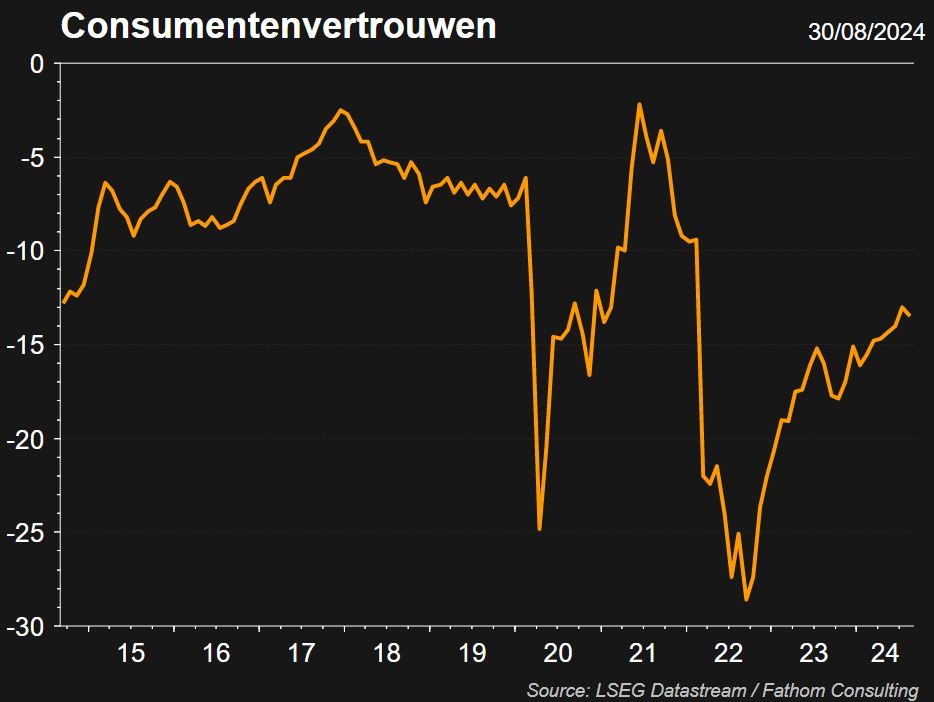

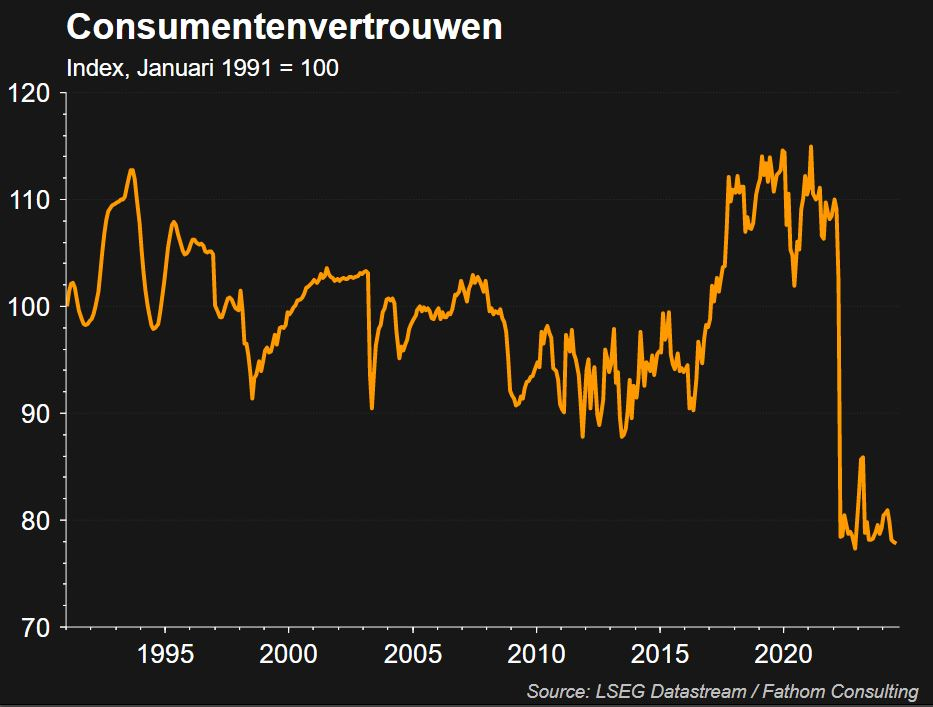

- Ook het consumentenvertrouwen in de eurozone blijft zwak.

- En ook in Duitsland is het ondernemersvertrouwen nog steeds ondermaats, wat bijgevolg weegt op de Europese groei.

China

- De Chinese economie blijft het moeilijk hebben en groeide in het tweede kwartaal met slechts 0,7% kwartaal-op-kwartaal (of 4,7% jaar-op-jaar), een gevoelige vertraging ten opzichte van het begin van het jaar. De relatief zwakke bijdrage van de consumptie laat zien hoe het sombere consumentenvertrouwen en verschillende structurele tegenwinden op de binnenlandse vraag wegen.

- Tijdens de economische bijeenkomsten van de regering eind juli werden de doelstelling om de economie technologisch op te waarderen herhaald en werden enkele langeretermijnupdates van het budgettaire kader en het sociale vangnet van het land voorgesteld. De bijeenkomsten brachten evenwel geen verbetering in het vertrouwen in een ommekeer van het momentum op korte termijn.

- De recente verlagingen van de beleidsrente waren marginaal en zullen waarschijnlijk geen verandering brengen in de trend van vertragende totale kredietgroe. Behoudens nieuwe beleidsaankondigingen is het onwaarschijnlijk dat de economie de overheidsdoelstelling van 5%-groei voor dit jaar zal halen.

Inflatie

VS

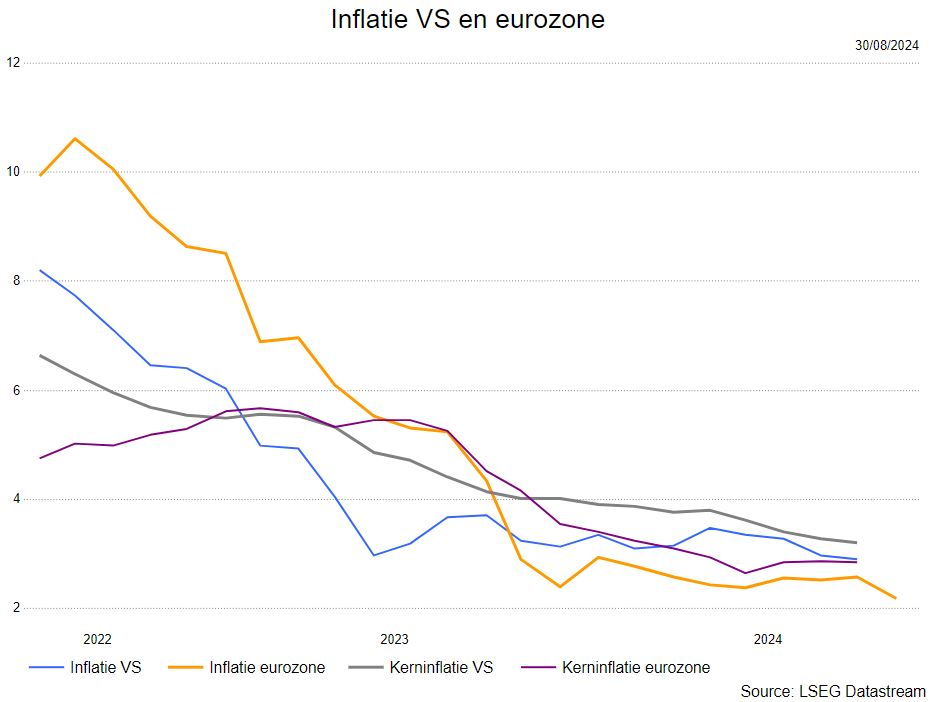

- In de VS zijn de inflatie-cijfers de laatste tijd gunstig geëvolueerd. De Amerikaanse inflatie verraste in juni met een daling van 3,3% naar 3,0% op jaarbasis (-0,1% maand-op-maand). De kerninflatie verzwakte in juni van 3,4% naar 3,3%. De goederenprijzen daalden marginaal dankzij een grote daling van de autoprijzen. De prijzen van diensten bleven voor de tweede maand op rij in grote lijnen onveranderd. De inflatieverwachtingen zijn ook gedaald: volgens de University of Michigan Survey verwachten consumenten nu 2,9% inflatie in het komende jaar, komende van 3,3% in mei.

Europa

- In de eurozone steeg de inflatie in juli licht tot 2,6%, 0,1 procentpunt hoger dan in juni en even hoog als in mei. De stijging werd veroorzaakt door de energieprijzen, die 1,3% hoger lagen dan een jaar eerder. De kerninflatie stabiliseerde op 2,9%. De KBC macro-economen verwachten dat de geleidelijke neerwaartse trend zich zal doorzetten, waardoor ook de neerwaartse trend van de algemene inflatie zal aanhouden. De volatiele energieprijzen zullen evenwel voor een hobbelig inflatiepad blijven zorgen.

Centrale banken

- De ECB en de Fed hielden hun beleidsrente in juli ongewijzigd (ter herinnering: de ECB verlaagde de rente in juni). Het vertrouwen van beide centrale banken dat de respectievelijke desinflatoire paden in de VS en de eurozone intact zijn is recent toegenomen en daarom hebben zowel de Fed als de ECB gesuggereerd dat er een renteverlaging op tafel zal liggen in september. Voor de Fed zou dit de eerste renteverlaging zijn in deze cyclus.

- Hoewel de markten al rekening hielden met een renteverlaging in september, is het pleidooi voor een renteverlaging door de Fed nog sterker geworden na de zwakker dan verwachte netto banengroei in de VS in juli. Gezien het tweeledige mandaat van de Fed van prijsstabiliteit en maximale duurzame werkgelegenheid, ondersteunt de afnemende sterkte van de arbeidsmarkt de verwachtingen voor een spoedige start van de renteverlagingscyclus. Op de bijeenkomst van de centrale bankiers in Jackson Hole was Fed-voorzitter duidelijk dat er een renteverlaging zit aan te komen. Op 23 augustus merkte Powell op dat "de tijd is gekomen om het beleid aan te passen". Dit klonk als muziek in de oren.De markten verwachten nog 4 renteverlagingen tegen einde 2024.

- Ook de ECB hint naar extra renteverlagingen, de markt gaat uit van nog 3 rentedalingen dit jaar.

Resultaten tweede kwartaal 2024

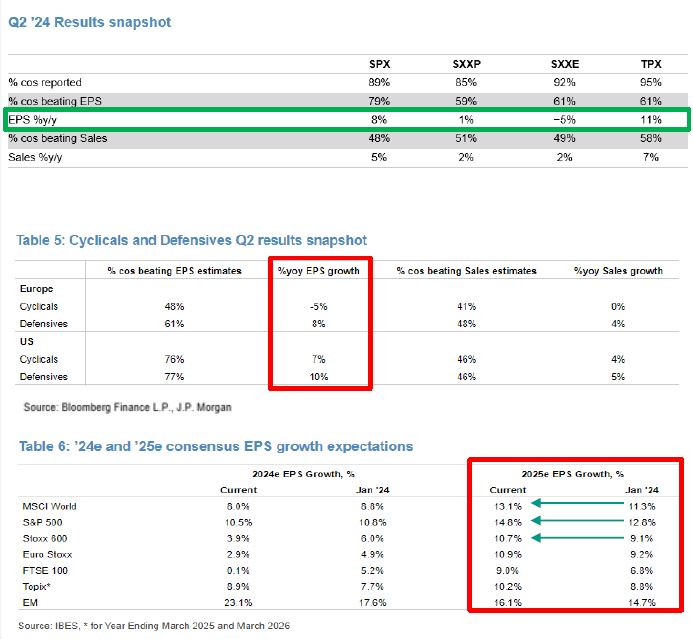

- Het afgelopen kwartaal steeg de winst per aandeel met ongeveer 8% in de VS en 11% in Japan.

- Na enkele kwartalen van winstkrimp kon ook Europa opnieuw een winstgroei laten zien, weliswaar slechts 1%.

- Opmerkelijk is dat de winstgroei hoger ligt dan de omzetgroei, wat betekent dat de marges verbeteren. Die evolutie is niet enkel te merken bij de Magnificent Seven maar is breder.

- Sinds lang doen de defensieve sectoren het beter dan de cyclische sectoren.

- De verwachtingen voor volgend jaar zijn vrij hoog gespannen en zijn zelfs nog toegenomen tegenover begin 2024.

Waardering

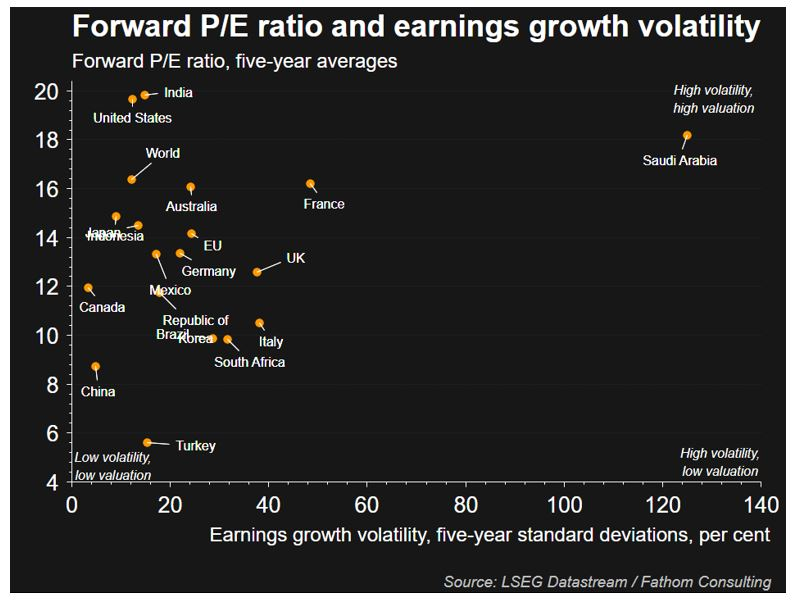

De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten. De cyclische sectoren vertonen nog geen tekenen van herstel vandaar een onderweging van de industriële sectoren en cyclische consumentengoederen. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars. Vastgoed wordt eveneens onderwogen.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.