wo. 6 aug 2025

Vonovia?

Vonovia is het grootste vastgoedbedrijf van Duitsland en de grootste Europese vastgoedspeler actief op de residentiële markt. De portefeuille is gespreid over heel Duitsland en recent wijzigde de strategie om ook in andere Europese landen een aanwezigheid uit te bouwen. De onderneming heeft een omvangrijk operationeel team om gebouwen te vernieuwen en te onderhouden en is opgenomen in de Duitse DAX.

Vonovia toont in de eerste jaarhelft van 2025 een duidelijke verbetering in winstgevendheid en cashflow, met een eerste positieve herwaardering van de vastgoedportefeuille. De aangepaste EBT steeg met 10,9 procent tot 984,3 miljoen euro, terwijl de operationele vrije kasstroom met 53 procent toenam tot 1.171,7 miljoen euro. “De cijfers tonen een duidelijke inflectie in de vastgoedcyclus, maar de schulden blijven een rem op het potentieel,” aldus KBC Securities-analist Andrea Gabellone.

Sterke operationele prestaties ondanks verkoop van units

Vonovia realiseerde een aangepaste EBITDA van 1.419,0 miljoen euro, een stijging van 12 procent op jaarbasis. De huuractiviteiten leverden een winstbijdrage van 1.225,6 miljoen euro, ondanks de verkoop van ongeveer 10.000 wooneenheden ten opzichte van vorig jaar. De leegstand bleef laag op 2,1 procent, en de gemiddelde effectieve huurprijs in Duitsland steeg tot 8,05 euro per vierkante meter.

Volgens Andrea wijst dit op een stabiele onderliggende huurmarkt, ondanks de afbouw van het vastgoedbestand.

Vastgoedwaardering keert na jarenlange daling

Na een waardedaling van circa 15 procent in de afgelopen jaren, stegen de vastgoedwaarden in de eerste helft van 2025 met ongeveer 1,3 procent. In de tweede helft van 2024 was de herwaardering nog vlak (+0,5 procent). Dit markeert volgens de analist een eerste positieve kentering in de waarderingscyclus van Vonovia’s vastgoedportefeuille.

Schulden blijven een aandachtspunt

Ondanks de operationele verbeteringen blijft de schuldenlast hoog. De Loan-to-Value (LTV) ratio bedroeg 47,3 procent, een lichte stijging ten opzichte van het eerste kwartaal (46,7 procent), maar lager dan eind 2024 (47,7 procent). De verhouding tussen netto schuld en EBITDA daalde met 80 basispunten tot 14,3x, maar de Interest Coverage Ratio (ICR) verslechterde tot 3,5x (3,7x in Q1 en 3,8x in 2024).

Andrea benadrukt dat deze gemengde schuldindicatoren voorzichtigheid vereisen, zeker in een omgeving met stijgende rente en strengere regelgeving.

Niet-huuractiviteiten winnen aan belang

Vonovia ziet ook groei in zijn niet-huuractiviteiten zoals Value-add, Development en Recurring Sales. Deze segmenten winnen aan tractie, maar dragen nog beperkt bij in vergelijking met sectorgenoten die agressiever inzetten op nieuwbouwprogramma’s.

KBC Securities over Vonovia

De KBC Securities-analist ziet in de resultaten van Vonovia een eerste teken van herstel in de vastgoedwaardering en een sterke kasstroomgeneratie. Toch blijft hij voorzichtig door de aanhoudend hoge schuldenlast en de verslechterende interestdekking.

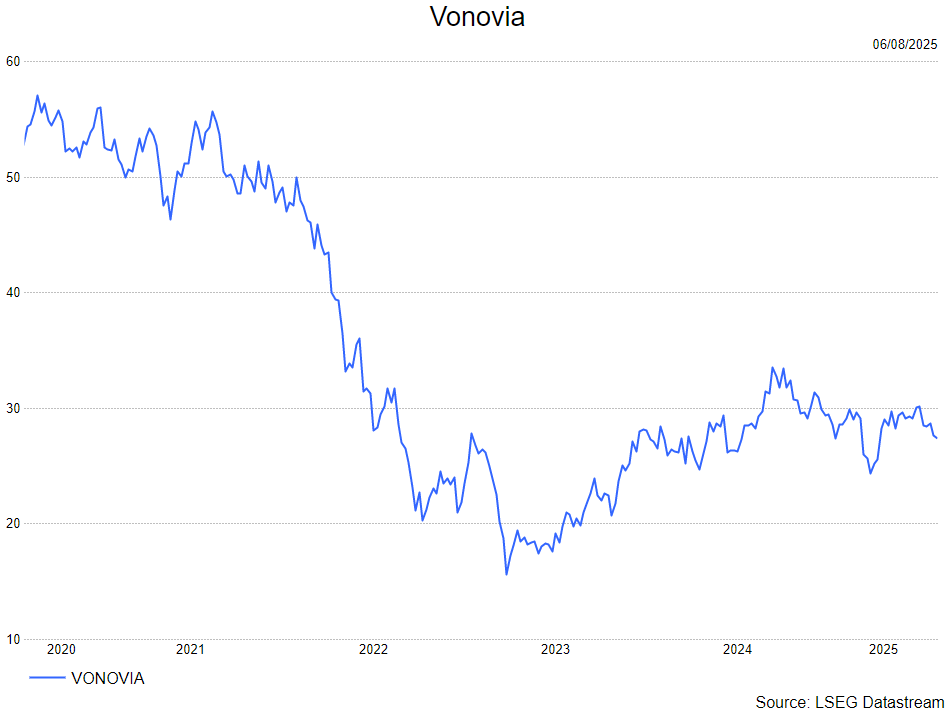

Andrea hanteert een houden-aanbeveling en stelt het koersdoel op 29 euro.