do. 24 sep 2020

De “Battery Day” van Tesla zinderde gisteren nog stevig na en zette ook KBC Securities-analist Wim Hoste aan het denken over de impact voor Umicore. Het is duidelijk dat de plannen van Elon Musk voor wat onzekerheid zorgden in de toeleveringsketen voor elektrische voertuigen, ook al zal Tesla door de sterke vraag een beroep blijven doen op de huidige leveranciers. Wat Umicore betreft hield KBC Securities altijd al rekening met een verdere fragmentering van de kathodemarkt, waardoor de aankondigingen van Tesla niet echt als een verrassing kwamen.

Battery Day in een notendop

Het belangrijkste wat te onthouden is uit Tesla’s Battery Day is dat het verlagen van de (batterij)kosten om meer betaalbare wagens te maken een cruciaal onderdeel is van de groeistrategie van de groep. Tesla wil de kosten verlagen per KWh met 56% op een accupackniveau en wil dat als volgt doen:

- celontwerp (-14%): Tesla zal de celomvang vergroten van de huidige 2170-cel (21mm breedte, 70mm hoog) tot 4680-cellen (46mm breedte, 80mm hoog), die het bereik met ongeveer 16% zouden verhogen. Tesla zal de productie ervan zelf opstarten en schat dat het ongeveer een jaar zal duren. Er komt ook een eigen celproductie in de Berlijnse Gigafactory.

- celfabrieken (-18%): de integratie van droge-elektrodetechnologie maakt het mogelijk om de cellenfabriek te vereenvoudigen en de capex te verminderen. De groep gaf wel toe dat er wel nog wat werk is aan de technologie.

- anodes (-5%): Tesla heeft zijn eigen siliciumoplossing ontwikkeld, die aanzienlijk goedkoper is dan andere siliciumbenaderingen die worden onderzocht. Over het geheel genomen kan silicium 9x meer lithium opslaan dan grafietoplossingen. Het biedt dus een uitweg die het bereik van de voertuigen met ongeveer 20% kan verhogen.

- kathodes (-12%): Tesla liet doorschemeren dat het een eigen kathodesysteem wil ontwikkelen en gelooft een productiemethode/-technologie te hebben gevonden die de productiekosten van de kathode met zo'n 37% kan verlagen. De eigen methode zou de productie vereenvoudigen door o.a. de intermediaire productie van metaalsulfaat te elimineren en het verminderen van afvalwater en bijproducten.

- integratie (-7%): Door een betere integratie van de batterij in de structuur van de auto (zoals de vleugels van vliegtuigen), zijn er er minder onderdelen nodig, goed voor een massavermindering van 10%.

Wat betekent dit voor Umicore?

Ondanks de indrukwekkende prestaties die Tesla de afgelopen tien jaar heeft neergezet, heeft het bedrijf ook nogal wat beloftes gedaan waarvan de uitvoering op zich liet wachten. Analist Wim Hoste neemt bijgevolg een aantal van de hierboven vermelde aankondigingen en tijdlijnen met een korrel zout.

Desalniettemin is het duidelijk dat Tesla zal inzetten op een diepere verticale integratie. Gezien de verwachte aanzienlijke groei van de markt voor elektrische voertuigen (EV) zal de groep op korte tot middellange termijn een beroep moeten blijven doen op externe leveranciers (zoals de producenten van batterijcellen Panasonic, CATL en LG Chem, waarbij Umicore een leverancier is aan LG Chem). Een belangrijke structurele kwestie is evenwel in hoeverre Tesla met de inspanningen op het gebied van verticale integratie zijn kostenvoordeel kan verhogen (tegenover zijn eigen leveranciers, maar ook tegenover andere producenten van elektrische voertuigen). Het antwoord op die vraag is in dit stadium onduidelijk.

Wat Umicore betreft: het bedrijf was een van de eerste nieuwkomers op de markt voor batterijkathodes en heeft vandaag een leidende positie. Toch wordt het concurrentielandschap, zoals verwacht, geleidelijk aan meer gefragmenteerd met ook LFP dat recent wat marktaandeel terugnam op de belangrijke Chinese markt.

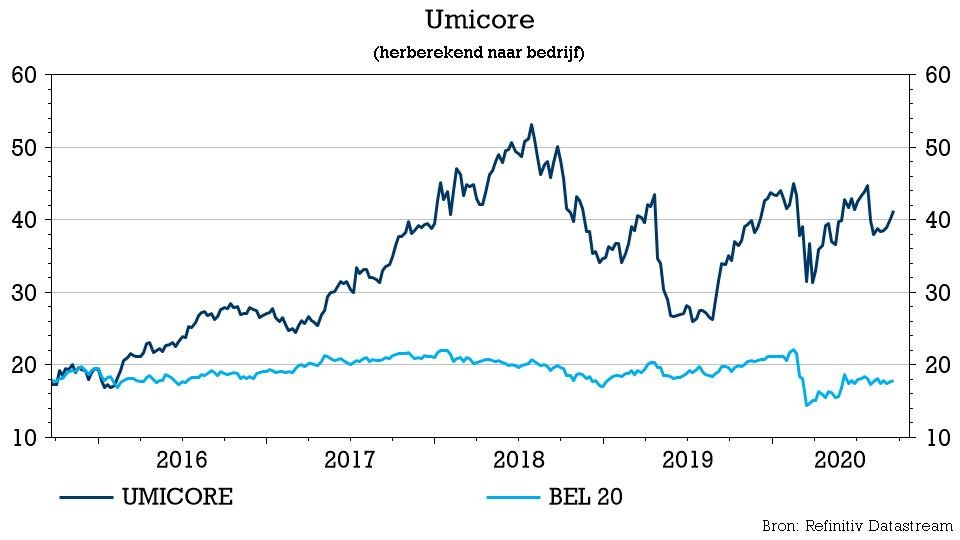

De rentabiliteit van Umicore in de divisie Energy & Surface Technologies (waarin oplaadbare batterijmaterialen voor ongeveer 70% tekenen) heeft in het afgelopen anderhalf jaar onder druk gestaan, mede door significante investeringen die de vaste kostenbasis hebben verhoogd. Maar ook de wijziging van het Chinese subsidiemechanisme van vorig jaar en Covid-19 drukten hun stempel. Een belangrijke vraag is nu tot welk niveau Umicore de winstgevendheid weer kan laten groeien zodra de vraag naar auto's en voertuigen zich normaliseert en de investeringen zoals de Poolse Greenfield fabriek zijn opgevoerd.

De mening van KBC Securities

Op korte termijn wordt verwacht dat Umicore zal profiteren van hoge edelmetaalprijzen en verbeterde beschikbaarheid van materiaal in haar recyclagedivisie.

Analist Wim Hoste herinnert eraan dat Umicore bij de publicatie van de resultaten over de eerste zes maanden vrij voorzichtig was met het formuleren van vooruitzichten voor de tweede jaarhelft. Het groeipotentieel op de lange termijn van Rechargeable Battery Materials blijft enorm, gezien de nog steeds vrij lage EV-penetratie, maar KBC Securities blijft onzeker over het opwaarts potentieel van de winstgevendheid.

Bijgevolg handhaven ze, mede op basis van de huidige faire waardering, het “Houden”-advies en koersdoel van 44 euro.