di. 20 jul 2021

Het resultatenseizoen over het tweede kwartaal van 2021 is gestart dus kunnen analisten, beleggers en market watchers weer aan de slag om de cijfers met de verwachtingen te vergelijken en waar nodig onderliggende trends te ontwaren. Omwille van de zware impact van Covid-19 in het tweede kwartaal van 2020 is een vergelijking van de winstcijfers ditmaal echter nutteloos. De verhoopte winstgroei met 110% op jaarbasis in Europa toont dat fijntjes aan. Belangrijker voor Europese bedrijven is dat de aanvoerlijnen zo goed mogelijk gevuld blijven, terwijl de inflatoire druk zoveel mogelijk moet worden afgehouden of doorgerekend. De jaarvooruitzichten primeren met andere woorden op de kwartaalcijfers zelf. KBC Senior Financial Economist Tom Simonts blikt vooruit.

Resultatenseizoen in Europa

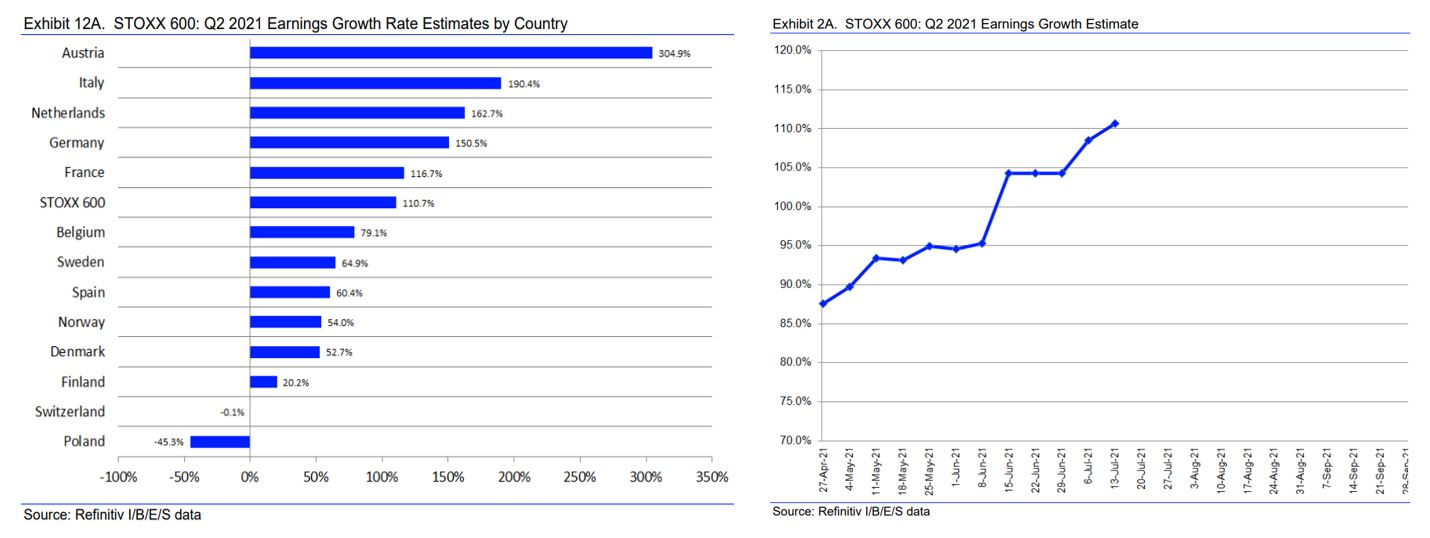

De Europese bedrijven zouden zo'n 110% winstgroei moeten realiseren, wat zelfs zonder rekening te houden met de energiesector nog steeds op 74,2% groei zou uitkomen. Dat cijfer evolueerde gestaag positiever, omwille van het goede nieuws op het vlak van de vaccinaties en de hoopgevende feedback vanuit de bedrijfswereld dat de economische normalisatie zich doorzet. Het cijfer is een amalgaam van een brede waaier aan landen en sectoren, met veel onderliggende verschillen. Onderstaande tabel wijst op een winstgroei van de Oostenrijkse bedrijven met 304,9%, terwijl het cijfer in Polen 45% negatief is en in België 78% positief. Men wordt er weinig wijzer door.

Omwille van diezelfde reden loopt ook een vergelijking van de omzetniveaus op jaarbasis mank: de omzetgroei in het tweede kwartaal van 2021 kan gemiddeld 19,9% hoger liggen dan een jaar eerder. Als we ook daar de volatiele energiesector niet meerekenen, zou de groei nog steeds op 15,2% landen. De verwachte omzetgroei met 19,9% wordt breed gedragen, want negen van de tien sectoren mogen zicht tot de groeiers rekenen. De sector energie groeit met 71,3% het snelst, dankzij de hoge olie- en gasprijzen, terwijl ook hier de vastgoedsector onderaan bungelt (-9,6%) in het sectoroverzicht.

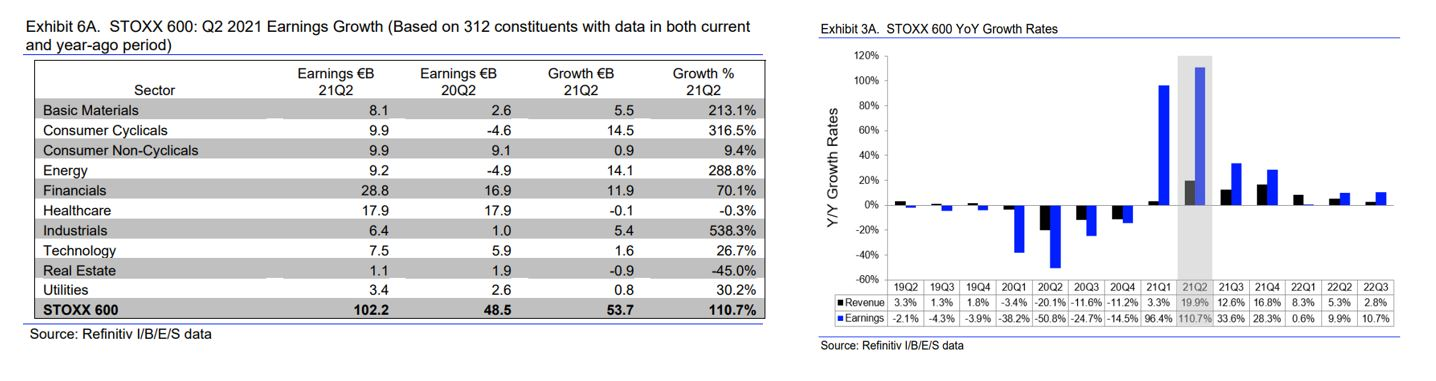

Op sectorniveau wordt voor acht van de tien sectoren in de index een winstverbetering op jaarbasis verwacht. Die groei wordt getrokken door de industriële sector (6,4 miljard euro winst, tegenover 1 miljard euro een jaar eerder, goed voor een groei met vlot 538%), terwijl de winst in de vastgoedsector met 45% zou kunnen dalen tot 1 miljard euro, tegenover 1,9 miljard euro een jaar eerder.

Daaruit kunnen beleggers concluderen dat de economische groeiversnelling in het najaar van 2020 de bedrijfswinsten in de groeigevoelige sectoren het meest heeft ondersteund: grondstoffen, energie, industrials en financials mogen allemaal weer wat breder lachen dan een jaar eerder.

Conclusie

Het eerste handvol kwartaalrapporten van Stoxx600-bedrijven wijst uit dat de winst gemiddeld met 16,2% aandikte op jaarbasis en dat ongeveer de helft van de rapporten tot nu toe de winstverwachtingen kon overtreffen. Dat cijfer komt overeen met het langetermijngemiddelde, al staan er natuurlijk wel nog een heel pak bedrijven in de wacht.

Op het niveau van de omzet klopten 44% van de bedrijven de analistenverwachtingen, iets onder het langetermijngemiddelde van 56%. Belangrijker dan de historische statistieken is het verschil tussen de cijfers en de verwachtingen: de winst in het tweede kwartaal ligt gemiddeld 0,2% boven de schattingen, zodat we kunnen stellen dat er van grote verrassingen tot dusver geen sprake is.

Maar het is nog te vroeg voor solide conclusies en zelfs als we die kunnen trekken, zullen beleggers en investeerders daar niet veel interesse in tonen. Belangrijker dan de evolutie van de winst en de omzet is het voor Europese bedrijven namelijk zaak om de aanvoerlijnen zo goed mogelijk gevuld te houden, terwijl de inflatoire druk zoveel mogelijk moet worden afgehouden of doorgerekend.

Beide scenario’s brengen opportuniteiten met zich mee, maar vooral ook een aantal praktische moeilijkheden. Het zijn net deze en andere “roadblocks to growth” die aandeelhouders niet willen zien opduiken in het halfjaarverslag. Groei zal er zijn, en veel, maar wat met de vooruitzichten voor het volledige boekjaar 2021? Die staan in het huidige resultatenseizoen centraal.