ma. 9 okt 2023

10:15

- In februari 2022 werd de wereld opgeschrikt door de oorlog in Oekraïne. Dit zorgde voor een escalatie van de energieprijzen. Verder werden we geconfronteerd met voortdurende spanningen tussen de VS en China (cfr. Taiwan). De inval van de Hamasbeweging in Israël afgelopen weekend is een bijkomend risico voor de financiële markten. Beurzen hebben niet graag onzekerheid en die steekt nu de kop op.

- De beurzen in het Midden-Oosten zijn open op zondag. De inval in Israël zorgde voor een daling van de beurs in Tel Aviv. De TA-125-index, de brede markt, daalde met 6,7%, de (lokale) TA-35-index met 5%. De Europese beurzen reageren deze morgen vrij gematigd op het conflict. De Eurostoxx600-index daalt met ongeveer 0,38% terwijl de beurzen in Azië quasi ongewijzigd bleven.

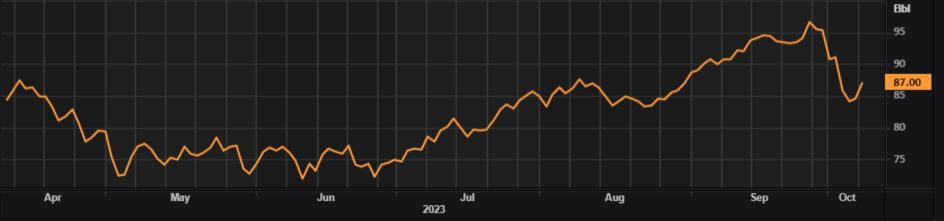

- De olieprijs steeg wel op het nieuws. Er is een stijging van ongeveer 4% tot 87,0 USD. De reactie van de OPEC was zéér gematigd : “wij doen niet aan politiek”. Dit betekent dat de kans relatief klein is dat het tot een forse stijging komt van de olieprijs, tenzij het conflict verder escaleert. Een mogelijk gevaar is dat de VS zich gaat moeien in het conflict en Iran aanpakt met zwaardere sancties. De oliesector stijgt met 1,43%. De oliewaarden reageren deze morgen positief op de stijging van de olieprijs : zowel Shell als BP en Totalenergies stijgen met 1,5%.

- De defensieve sectoren “profiteren” eveneens van het conflict. De gezondheidszorg stijgt met 0,47% terwijl de nutsbedrijven 0,57% stijgen. De cyclische sectoren zoals cyclische consumentengoederen (auto’s, luchtvaartmaatschappijen, retail) maar ook de financiële en industriële aandelen reageren negatief. Israël is ook de bakermat van heel wat chipproducenten en producenten van generische geneesmiddelen. Ook daar zien we dalende koersen.

- Het is uiteraard nog te vroeg om een volledige inschatting te kunnen maken van de situatie maar voor zover we kunnen nagaan, is de impact op dit ogenblik beperkt.