wo. 7 okt 2020

Op Euronext Brussel noteert (nog?) geen SPAC, al ontging de trend Belgische investeerders niet. Vorige week trapte Avanti Acquisition zijn parcours op de NYSE af met een tankbeurt van 600 miljoen euro. De SPAC is in handen van de Egyptische Nassef Sawiris en zakenpartner GBL. De vraag is wanneer en of er een SPAC op Euronext (Brussel) zal noteren, bij voorkeur eentje dat lonkt naar de vele kleine tot middelgrote Europese bedrijven. Ondanks het impliciete risico voor een SPAC kan zo’n notering wel leiden tot een daling van de korting waartegen de (vaak ook Belgische) kleine(re) bedrijven noteren, merkt Senior Financial Economist Tom Simonts op.

Crescendo enthousiasme

SPAC's zijn helemaal terug van weggeweest en maken daardoor de al uitgebreide financiële lettersoep nog wat dikker. Recent werden enkele populaire bedrijven zoals Nikola (via VectorIQ Acquisition) en Virgin Galactic (via Social Capital Hedosophia) via een beursgenoteerde SPAC publiek bezit. Dat heeft de interesse in SPAC's recent fors doen toenemen. Tot en met begin augustus haalden al 62 “Special Purpose Acquisition Companies” 25 miljard dollar op de Amerikaanse beurs op, tegenover 59 stuks en 14 miljard dollar in 2019. Nochtans is het concept verre van nieuw. Het Belgische Electrawinds smolt al in 2012 samen met het Duitse investeringsvehikel ECT I, maar sindsdien bleef het eerder stil rond dit soort ‘direct listings’.

Blanco cheque

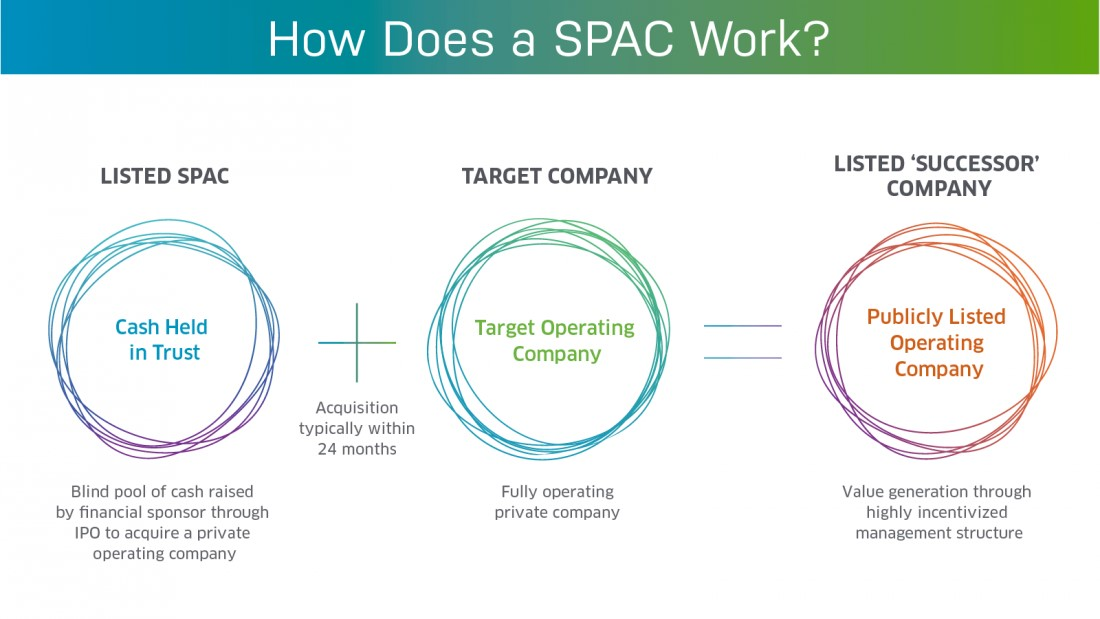

SPAC's zijn lege schelpen die geen operationele activiteiten hebben, maar kapitaal ophalen via een beursgang op basis van de geloofsbrieven en expertise van het management en/of de investeerders. Met die oorlogskas wordt jacht gemaakt op een overnamedoelwit, dat dan via een omgekeerde overname publiek genoteerd wordt.

Investeerders tasten in het duister over de aard van het doelwit, omdat SPAC’s hoogstens plannen ontvouwen over de sector of de richting waarin ze willen investeren. Dat kunnen Amerikaanse fintechbedrijven, Europese niet-genoteerde pareltjes, een bedrijf uit de auto- of de chemiesector, of zelfs “kleine of middelgrote bedrijven” zijn. Beleggers schrijven dus wel degelijk een blanco cheque uit aan de beheerders van de SPAC.

Niettemin hebben de SPAC-investeerders wel enige bescherming. Als er een deal gevonden en aangekondigd wordt, kunnen ze hun aandelen alsnog inruilen voor hun originele investering (minus kosten). Ook wanneer een deal niet binnen een bepaalde termijn (meestal 24 maanden) plaatsvindt, kunnen beleggers de resterende contanten uitgekeerd krijgen. Om investeerders toch aan boord te houden, krijgen ze naast aandelen ook warrants in handen. Dat zijn een soort opties die toelaten om extra aandelen te kopen tegen een vooraf vastgestelde prijs.

Noot van de redactie: Door de fiscale complexiteit die er bij de omzetting van SPAC's voor u als particuliere belegger kan zijn, is het niet mogelijk om in alle SPAC's via Bolero te handelen.

Gezonde concurrentie voor IPO’s

De populariteit hangt nauw samen met het feit dat bedrijven op deze manier in sneltempo naar de beurs kunnen komen, terwijl een klassieke beursgang (IPO) al snel een jaar in beslag kan nemen. Die snelheid kan tijdsgerelateerde risico’s (zoals een verslechtering van de marktomstandigheden) voorkomen. De SPAC-route is omwille van de zijn werking (een de facto omgekeerde fusie) ook een pak minder complex dan een klassieke IPO. Verder is er nog een financieel aspect, want via de SPAC-piste moet een operationeel bedrijf niet noodzakelijk vers geld ophalen en moeten bestaande aandeelhouders dus ook geen extra geld op tafel leggen.

Ook voor beleggers zijn er voordelen. Zo bieden SPAC’s via professionele investeerders een snelle weg naar hippe en jonge bedrijven, die nadien bekendheid (en marktwaarde) verzamelen. De fusie van jager en prooi laat toe om toekomstgerichte voorspellingen bekend te maken, waardoor investeerders de veelal verlieslatende bedrijven met de mantel der toekomstverwachtingen warm kunnen maken.

Regelgeving

De voorzitter van de Amerikaanse beurswaakhond SEC, Jay Clayton, is de groeiende populariteit van SPAC's alvast genegen. “Een beetje concurrentie voor klassieke IPO’s kan geen kwaad en is net daarom waarschijnlijk een goede zaak”. Niettemin moeten SPAC’s bij hun beursintroducties bijzonder weinig informatie verstrekken aan potentiële en daadwerkelijke aandeelhouders. Daaronder vallen de basisgegevens over de financiering, maar verder dan dat is er enkel de IPO-koers en de hoeveelheid kapitaal die wordt gezocht met de notering. De SEC denkt er aan om de regelgeving ietwat aan te vijzelen, maar dat lijkt nog niet voor morgen te zijn. Tijd genoeg, dus, om Europese en Belgische SPAC's in het leven te roepen.