do. 9 jul 2020

Tussen 13 juli en 3 augustus pakt zowat driekwart van de beursgenoteerde bedrijven in Europa en in de VS uit met resultaten over het tweede kwartaal van 2020, dat door de coronacrisis zonder twijfel één van de slechtste winsttrimesters uit de geschiedenis belooft te worden. Strategist Dirk Thiels van KBC Asset Management blikt vooruit naar wat u als belegger mag verwachten.

Wereldeconomie op slot

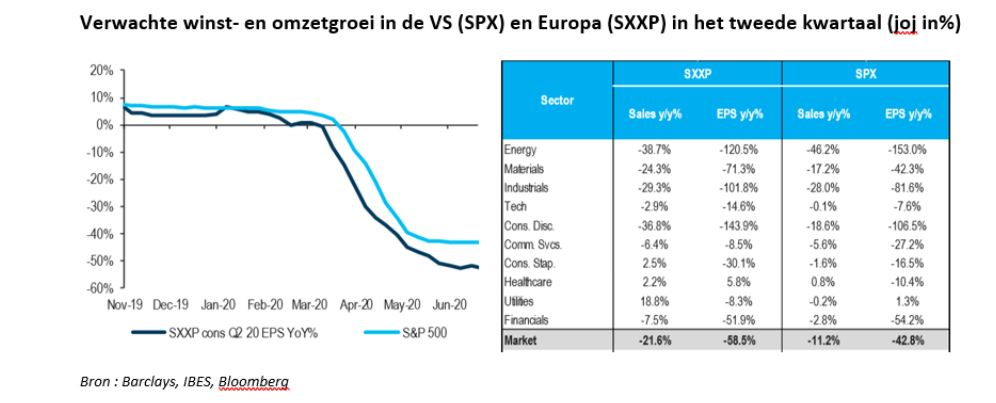

Met een wereldeconomie die voor het grootste gedeelte van de periode op slot bleef (althans gedeeltelijk) hoeft het niet te verbazen dat analisten hun prognoses de voorbije maanden fors hebben bijgesteld. Ze gaan nu collectief uit van een stevige halvering van het bedrijfsresultaat in Europa, terwijl de schade in de VS ‘beperkt’ zou blijven tot -40%.

Die ‘betere’ prestatie van de VS is toe te schrijven aan het grotere gewicht van sectoren die tot de Covid-winnaars mogen worden gerekend, zoals software, gezondheidszorg, online retail, social media en streaming media.

Koffiedik kijken

Of de gepubliceerde cijfers sterk van deze prognoses zullen afwijken, is moeilijk in te schatten. De geprojecteerde winstval ligt zeker in lijn met de economische krimp die, met behulp van allerlei economische indicatoren, ondertussen voor de wereldeconomie op ruim 20% wordt geraamd. Voor de klassieke industrielanden, waar een groter deel van de economie op slot ging, gaat men zelfs uit van een daling met 35%.

Dat een macro-economisch groeicijfer zich niet altijd gemakkelijk laat vertalen naar de verlies- en winstrekening van bedrijven, weten analisten maar al te goed. Wat kadering door de bedrijven zelf (met de zogenaamde ‘guidance’) is daarom altijd mooi meegenomen. Helaas bleek die kadering voor de meeste bedrijven in de huidige omstandigheden onmogelijk, waardoor de vooruitzichten voor het volledige boekjaar op grote schaal werden ingetrokken. Blind rijden, dus, en dat kan voor verrassingen zorgen.

Ergste achter de rug?

De vraag is natuurlijk of het allemaal nog belang heeft. De aandelenmarkt heeft dit kwartaal immers al lang afgeschreven en kijkt, afgaande op de flinke koersstijgingen en de rijke waardering, uit naar een herstel in de tweede helft van 2020 en in 2021.

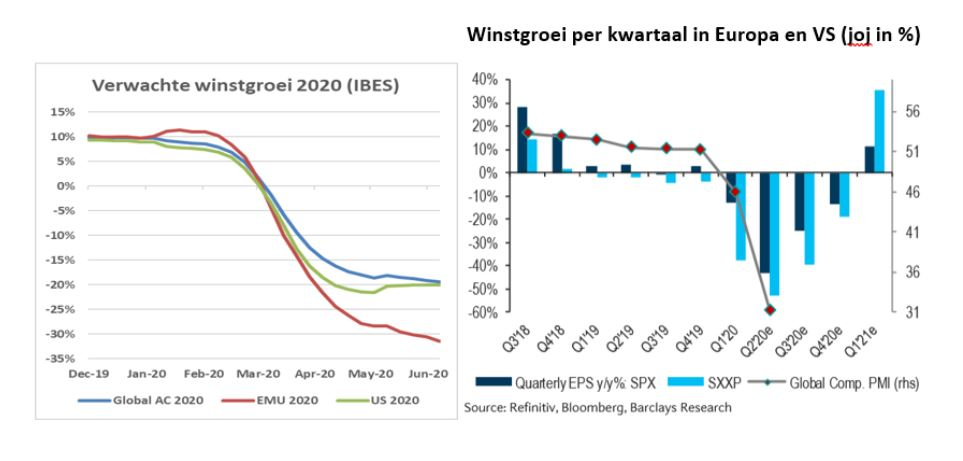

Misschien kan de kwartaalrapportering hier wel een licht op werpen. Het economische dieptepunt lag immers in april; in mei en juni gingen heel wat indicatoren (sommige zelfs sneller dan verwacht) al stevig hoger. Belangrijke parameters voor heel wat bedrijven, zoals olie- en grondstoffenprijzen, konden al deels herstellen. Het aanhoudend neerwaarts bijstellen van de prognoses voor het kalenderjaar is door dit alles vrijwel gestopt. Het ergste ligt achter ons: de eerstkomende kwartalen zal de winst nog lager liggen dan een jaar eerder, maar wel beter zijn in dan in de lente, en vanaf het eerste kwartaal van 2021 knopen we opnieuw aan met winstgroei.

De opinie van CEO’s kan in de komende weken die inschatting bevestigen of ontkrachten.

Twee zaken blijven echter duidelijk :

- Of het herstel zich doorzet, blijft onzeker. Indicatoren zoals mobiliteitsdata en restaurantreservaties geven aan dat we nog een eind verwijderd zijn van 'normale niveaus'. Bovendien lijkt het herstel de voorbije weken wat af te vlakken. Vooral in de VS herinnert het coronavirus ons eraan dat het zich niet zal laten temmen vooraleer er een vaccin beschikbaar is. Een terugkeer naar 'het oude normaal' is daarom niet onmiddellijk aan de orde.

- Ondanks het voorspelde winstherstel bevindt de 'overkant van het dal' zich niet op hetzelfde niveau als waar we onze tocht in februari hebben aangevat. Zelfs in de meest optimistische voorspellingen zal het gat dat Covid heeft geslagen op het einde van 2021 niet gedicht zijn. We zwijgen dan nog over de twee verloren jaren, die wellicht toch deels verrekend waren in de beursniveaus van begin 2020. Na het forse herstel in mei en april staat de wereldindex vandaag echter wel nauwelijks 5% lager dan bij de jaarwissel. Reality check?