di. 20 okt 2020

Het nieuwe resultatenseizoen draait op volle toeren. De markt gaf de jongste weken terecht blijk van verhoogde nervositeit door politieke risico's als de Amerikaanse presidentsverkiezingen en de brexit. Met stip op één staat natuurlijk nog steeds de coronacrisis. Mogelijk biedt het resultatenseizoen echter wat soelaas. Algemeen wordt verwacht dat, net als bij de vorige resultatenronde, de bedrijven de erg lage verwachtingen moeten kunnen kloppen. De economische horizon is immers wat opgeklaard door de sneller dan verwachte heropening van de economie over het afgelopen kwartaal. Jonas Desomer van het KBC Strategieteam licht toe wat u als belegger van het resultatenseizoen mag verwachten.

Verwacht u aan een winstdaling

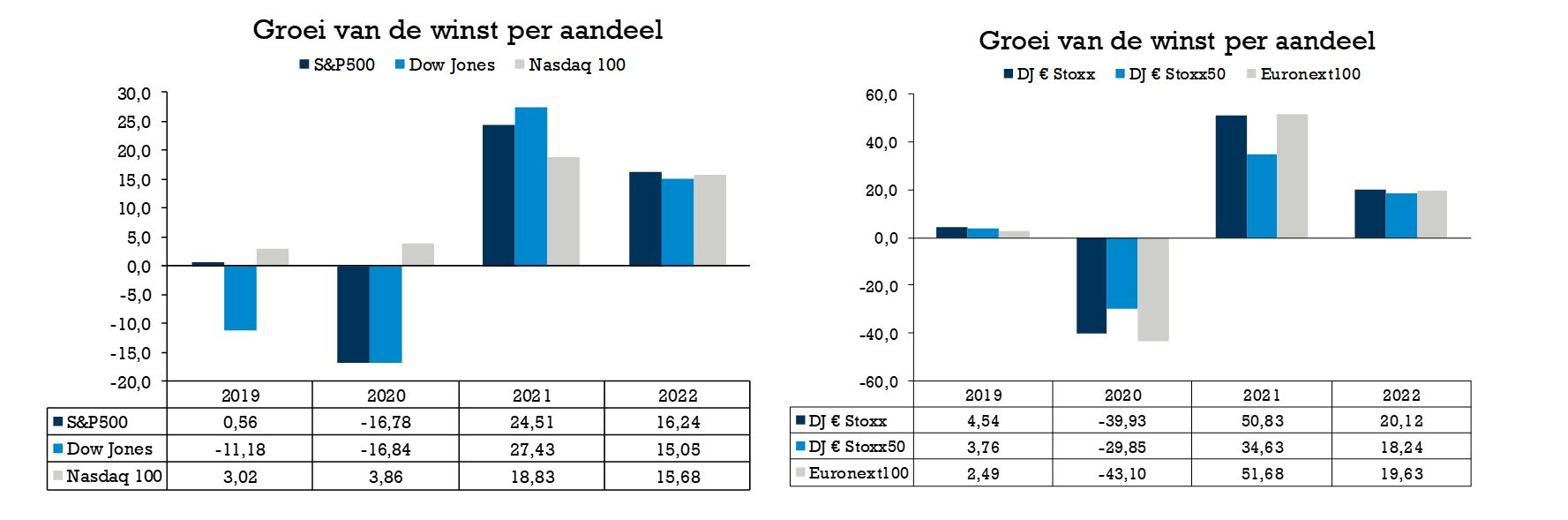

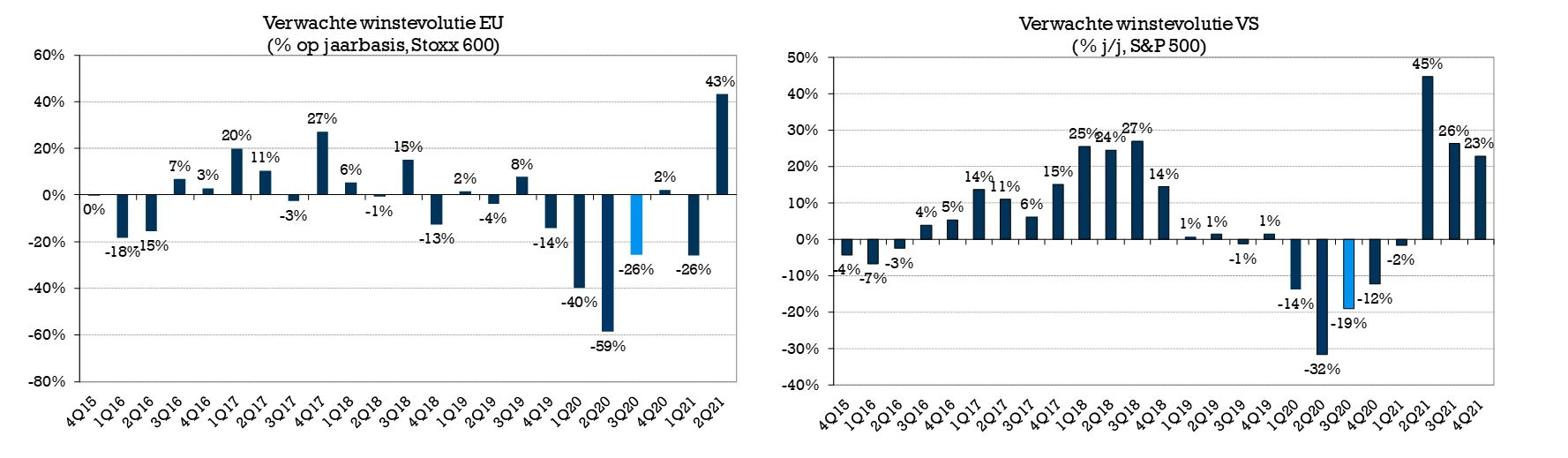

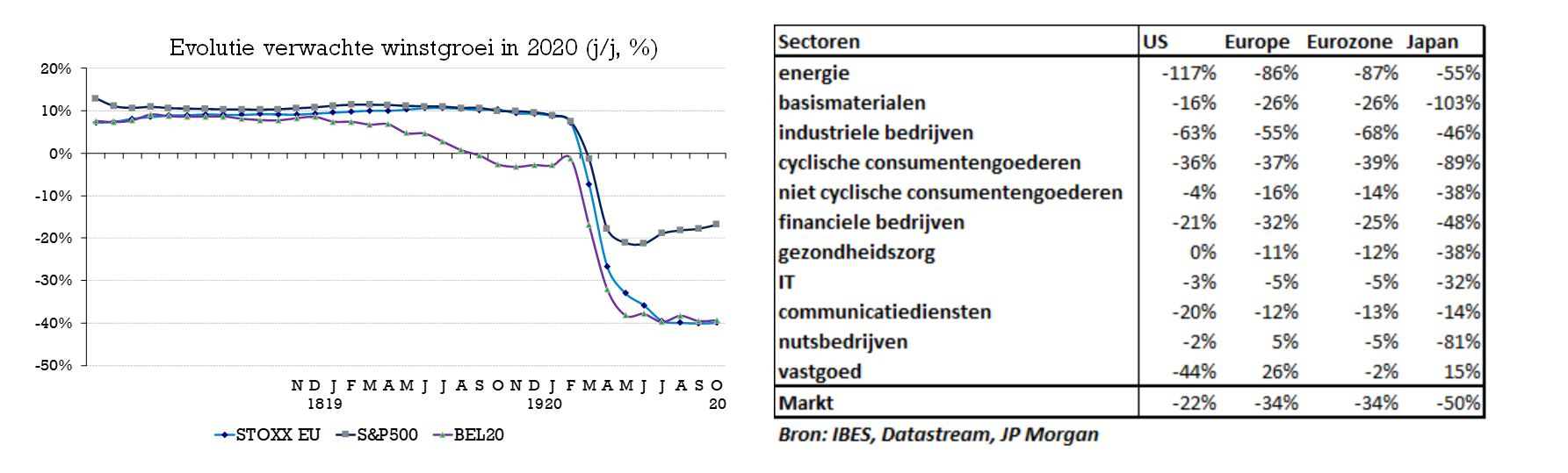

In het derde kwartaal van 2020 zouden de winsten op jaarbasis in Europa zo'n 34% lager en in de VS 20% lager afklokken. Naar goede gewoonte zijn er dus sterke regionale verschillen, vooral ingegeven door de afwijkende sectorsamenstelling.

Aandelen met blootstelling aan opkomend Azië (China op kop), dat door de band genomen een sterker economisch reveil kent en de coronacrisis beter bestiert, kunnen positief verrassen. Ook de toekomstgerichte sectoren zoals technologie of e-commerce (dat extra rugwind krijgt door corona en fundamenteel sterker staat) zullen sterk presteren.

Bemoedigende start in de VS

De Amerikaanse beurs blijft veruit de belangrijkste om volgen (60% van de wereldindex) en kent een bemoedigende start. De verwachtingen werden hier al bijgestuurd van -25% richting -20%. Ondertussen zijn in de VS al 10% van de resultaten gekend, waarbij de winsten voorlopig 23% beter waren dan verwacht en 86% van de bedrijven de verwachtingen klopten. Vooral de groeisectoren (met IT op kop) doen het erg goed. De winst binnen het belangrijke en recessiebestendige softwaresegment zal zelfs stijgen en compenseert zo deels de zwakkere prestatie van de meer cyclische hardware en de halfgeleiderbedrijven.

Dat de IT-sector zo'n 30% uitmaakt van de Amerikaanse beurs, verklaart dan ook waarom de winsten er minder hard dalen dan in de rest van de wereld. De defensieve sectoren houden ook goed stand: niet-cyclische consumentengoederen, nutsbedrijven en gezondheidszorg moeten amper terrein prijsgeven.

Keerzijde van de medaille vormen de cyclische sectoren zoals energie, basismaterialen of industriële bedrijven. Denk ook aan de luchtvaartmaatschappijen of de bredere toeristische en ontspanningssector, die hun winsten volledig weggevaagd zien.

Vooruitblikken in onzekere tijden

Net als bij de vorige rapporteringsronde is het vooral uitkijken naar de vooruitzichten of 'guidance', en minder naar de eigenlijke resultaten zelf. Zo trok dit jaar al ruim een derde van de Amerikaanse bedrijven hun vooruitzichten in. Het is dus voor analisten moeilijk om in dit onzekere klimaat voorspellingen te maken. De bijstelling van de verwachte winsten (de zogenaamde 'revisions') kennen dus een erg volatiel verloopt, met bijvoorbeeld een uitermate scherpe neerwaartse bijstelling bij het losbreken van de coronacrisis in maart. Om dan intussen weer opwaarts te worden bijgesteld door de snellere heropening van de economie.

Het makkelijke deel van het economische herstel ligt echter ondertussen achter ons. Activiteitsindicatoren lijken wat te plafonneren, vooral bij de belangrijke dienstenzijde van de economie. Ondertussen wordt voor Europa wel een winstherstel van meer dan 50% verwacht in 2021. Een erg stevig cijfer dat wellicht uitgaat van een vaccin, dat een heropening van de economie vergemakkelijkt, en potentieel nog meer steun uit monetaire en fiscale hoek. Vooral de cyclische sectoren kunnen het in zo'n scenario ruimschoots beter doen na een horrorjaar in 2020. Dit scenario zit echter al stevig ingebakken in de huidige waarderingen.