vr. 30 jan 2026

WDP presenteerde resultaten over 2025 die grotendeels in lijn liggen met de verwachtingen, maar vooral opvallend zijn door de robuuste onderliggende groei ondanks fiscale wijzigingen, aldus KBC Securities‑analist Wim Lewi. De lancering van de nieuwe Blend30‑strategie, met een jaarlijks groeipad van 6 procent richting een EPRA EPS van 2.00 euro in 2030, toont volgens de analist het vertrouwen van het bedrijf in zijn vermogen om duurzaam te blijven groeien. Ook het hoge pre‑let‑niveau in de ontwikkelingspijplijn draagt bij aan de stabiliteit van WDP in een volatiele macro‑omgeving, zegt Wim.

WDP?

WDP (Warehouses De Pauw) ontwikkelt en investeert in logistiek vastgoed (magazijnen en kantoren). De vastgoedportefeuille van WDP bedraagt meer dan 5 miljoen m². Deze internationale portefeuille van semi-industriële en logistieke gebouwen is verspreid over ongeveer 250 sites op logistieke toplocaties voor opslag en distributie in België, Frankrijk, Nederland, Luxemburg, Duitsland en Roemenië.

Operationele prestaties in 2025

- Stabiele groei in huurinkomsten en winst

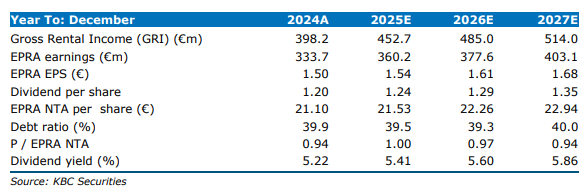

De analist verwijst naar een groei van de brutohuurinkomsten tot 451.8 miljoen euro, een stijging met 13.5 procent op jaarbasis, wat net onder de verwachting van 452.7 miljoen euro ligt.

De like‑for‑like huurinkomstengroei kwam uit op 2.3 procent, licht lager dan de 2.6 procent in 2024.

De EPRA EPS bedroeg 1,53 euro, volledig in lijn met de guidance van het bedrijf en dicht bij de verwachting van 1.54 euro. Volgens Wim blijft dit resultaat sterk, zeker gezien het wegvallen van het Nederlandse FBI‑regime. WDP zelf schat de onderliggende groei op 7 procent.

- Bezettingsgraad en portefeuillewaarde blijven solide

De bezettingsgraad bleef bijzonder hoog op 97.7 procent, tegenover 98.0 procent eind 2024.De gemiddelde looptijd van de huurovereenkomsten stabiliseerde op 5.6 jaar (inclusief zonne‑energiecontracten). De EPRA NTA per aandeel steeg naar 21.9 euro, een toename van 3.6 procent tegenover 21.1 euro eind 2024. Ook de EPRA NIY bleef stabiel op 5.4 procent.

- Vooruitzichten

Voor 2026 geeft WDP een EPRA EPS‑outlook van 1.60 euro, licht onder de verwachting van 1.61 euro van Wim. Voor 2030 wordt voor het eerst een expliciete doelstelling gegeven: een EPRA EPS van 2.00 euro, wat neerkomt op een jaarlijkse groei van 6 procent.

- Financiële positie van WDP

Lichte stijging van de schuldgraad

De Loan‑to‑Value steeg licht tot 40.1 procent, tegenover 39.3 procent eind 2024. De netto‑schuld/EBITDA‑ratio verhoogde naar 7.5x, een beperkte stijging tegenover 7.2x vorig jaar.

Financiering blijft goedkoop en beschikbaar

De gemiddelde kost van schuldfinanciering is gestegen naar 2.4 procent, maar blijft volgens Noyens laag dankzij de A‑credit rating. De beschikbare kredietlijnen blijven stevig op 1.7 miljard euro.

Sterkere vastgoedportefeuille

De reële waarde van de portefeuille groeide tot 8.58 miljard euro, een stijging ten opzichte van 7.87 miljard euro eind 2024.

- “Blend30”-strategie toont groeivertrouwen

Interne financiering en gefaseerde expansie

Volgens Wim plant WDP de komende vier à vijf jaar jaarlijks ongeveer 500 miljoen euro capex, grotendeels intern gefinancierd, aangevuld met kleinere bijdragen in natura. De analist benadrukt dat de ontwikkelingspijplijn op 480.000 vierkante meter, waarvan 81 procent reeds vooraf verhuurd, een verwacht NOI‑rendement van 7.3 procent oplevert. De Loan‑to‑Value van ongeveer 40 procent blijft volgens hem comfortabel, zeker met een interne limiet van 45 procent.

Duidelijke investeringscase

Wim wijst erop dat WDP nog steeds noteert tegen een relatief lage waardering in vergelijking met zijn stabiele historiek. Het bedrijf kan blijven groeien zonder zware verwatering via grote kapitaalverhogingen. Daarnaast beschikt WDP over voldoende middelen om te investeren in zijn Energy as a Business‑strategie, met nadruk op duurzame energie‑oplossingen binnen de portefeuille. De analist noemt de hoge pre‑let‑graad en de prudente expansie in Spanje en Italië belangrijke troeven in een onzekere markt. Tot slot werd een aparte mededeling verspreid waarin twee nieuwe bestuurders worden benoemd die de familie De Pauw vertegenwoordigen na het overlijden van Tony De Pauw.

KBC Securities over WDP

KBC Securities‑analist Wim Lewi blijft positief over WDP dankzij de opnieuw bevestigde winstgroei, de robuuste pijplijn en het vertrouwen dat spreekt uit de nieuwe “Blend30”-strategie. Hij ziet een bedrijf dat met interne middelen kan blijven groeien, een sterke balans behoudt en een aantrekkelijk rendement biedt in uitdagende marktomstandigheden.

Wim hethaalt zijn kopen-aanbeveling en koersdoel van 32 euro. .