do. 15 mei 2025

Dit is een bijdrage van Bernard Keppenne, hoofdeconoom van CBC.

We gaan langzaam over naar de harde cijfers, namelijk de eerste indicatoren die de werkelijke staat van de economie meten, zoals de detailhandelsverkopen in de Verenigde Staten of de industriële productie.

Maar laten we beginnen met China

De eerste indicator betreft nieuwe bankleningen, die in april meer zijn gedaald dan verwacht. Volgens schattingen van Reuters hebben Chinese banken in april 280 miljard yuan aan nieuwe leningen verstrekt, vergeleken met 3,64 biljoen yuan in maart. Als resultaat is het totale bedrag aan nieuwe leningen in de eerste vier maanden van het jaar aanzienlijk lager dan in dezelfde periode vorig jaar. Dit is deels de reden waarom de Chinese centrale bank vorige week een reeks stimuleringsmaatregelen aankondigde, zoals een verlaging van de verplichte reserveverhouding van banken en een aanzienlijke liquiditeitsinjectie.

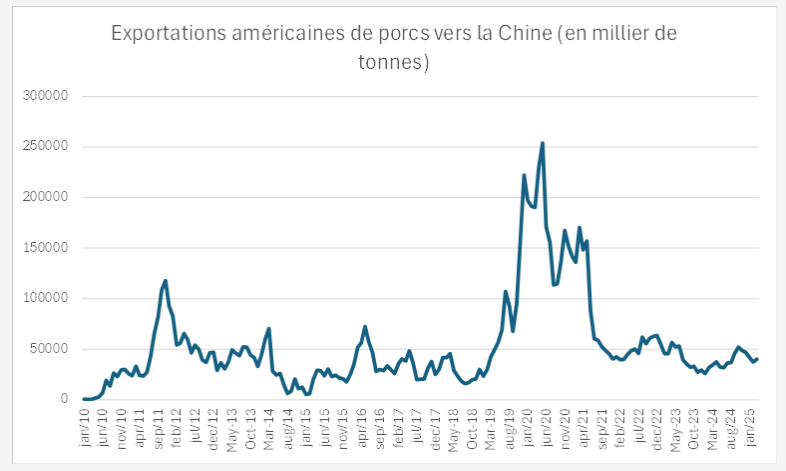

De tweede indicator weerspiegelt veranderingen in handelsstromen, met als voorbeeld de invoer van varkensvlees door China. China is de grootste importeur van varkensvlees ter wereld. Tot voor kort waren de Verenigde Staten een van de belangrijkste leveranciers. De Amerikaanse export is de afgelopen jaren aanzienlijk gedaald en de laatste maanden zou de daling nog spectaculairder zijn. Hoewel de cijfers nog bescheiden zijn, wordt Rusland een van de nieuwe partners van China voor de invoer van varkensvlees.

In de Verenigde Staten

We wachten op de publicatie van de detailhandelsverkopen voor april, met naar schatting een nulgroei tegen een stijging van 1,4% in maart. Ook de resultaten van Walmart, die uiteraard een uitstekende indicator zijn voor de consumptieontwikkeling, worden verwacht. Daarnaast worden de producentenprijsindex, de industriële productie en de productie in de verwerkende industrie gepubliceerd, allemaal belangrijke indicatoren.

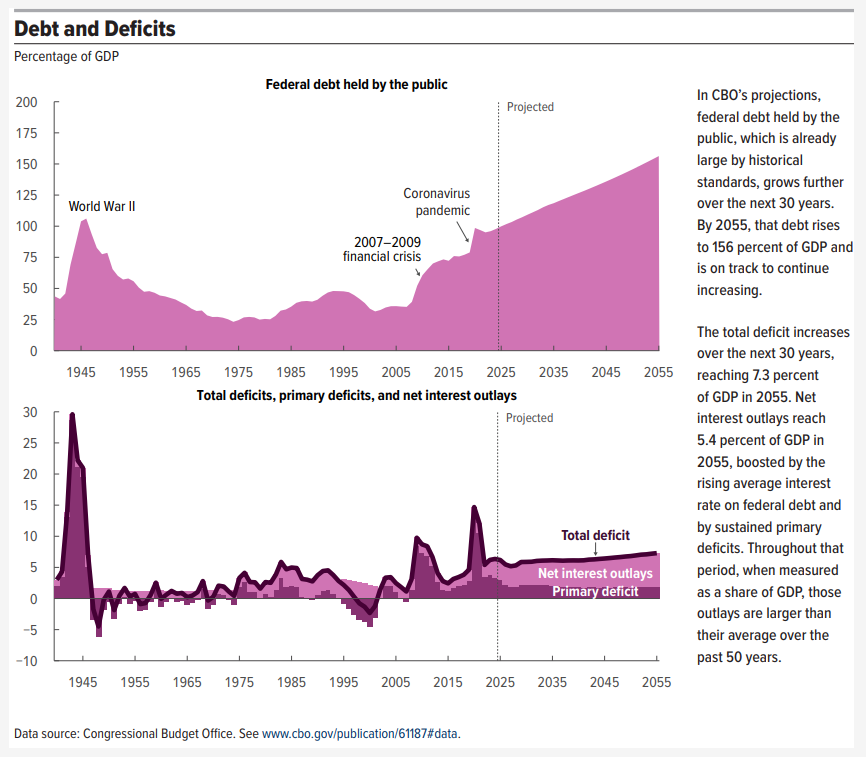

Maar een ander onderwerp zou wel eens de overhand kunnen krijgen en zelfs de handelsoorlog kunnen vervangen: de spanningen over de Amerikaanse begroting. Het Huis van Afgevaardigden is begonnen met het onderzoeken van het belastingverlagingvoorstel van Trump, terwijl de Amerikaanse schuld al op een recordniveau staat en volgens de prognoses van het Congressional Budget Office de situatie zal verslechteren als er niets wordt gedaan.

Minister van Financiën Scott Bessent heeft de wetgevers al aangespoord om vóór half juli actie te ondernemen om elk risico op wanbetaling te vermijden. Zonder akkoord over de verhoging van het schuldenplafond is de zogenaamde "X-datum", de datum waarop de regering geen geld meer heeft om haar rekeningen te betalen, vastgesteld op augustus. Als gevolg hiervan zijn de obligatierendementen weer gestegen, met een 30-jaarsrente die flirt met de 5%.ar een meer neutrale weging."

Deze spanning op de obligatierentes weerspiegelt de zorgen van investeerders over het vermogen van de Verenigde Staten om de begrotingstekorten te verminderen, een zorg die steeds meer wordt gedeeld door banken en institutionele beleggers in de VS. Morgan Stanley voorspelt dat het begrotingstekort van de VS in 2026 7,1% van het BBP zal bedragen, tegen 6,7% dit jaar, wat neerkomt op een stijging van ongeveer 310 miljard dollar op jaarbasis.

Kan dit dit verklaren?

Volgens bronnen dringen toezichthouders van de ECB er bij sommige commerciële banken in de eurozone op aan om hun behoefte aan Amerikaanse dollars in geval van een crisis te evalueren. De vrees is dat de Fed, in geval van een crisis, maar vooral na een maatregel van Trump, niet langer haar rol als verstrekker van dollars zal vervullen zoals ze dat in het verleden altijd heeft gedaan.

De toezichthouders van de ECB zouden Europese banken dringend hebben gevraagd om de tekortkomingen in hun balans te evalueren, bijvoorbeeld wanneer ze dollars hebben uitgeleend aan klanten en andere activa in dollars hebben gefinancierd, maar niet over voldoende of betrouwbare financiering in deze valuta beschikken om aan hun verplichtingen te voldoen. Ze zouden zelfs druk hebben uitgeoefend op sommige banken in de eurozone om deze verschillen te verkleinen en in sommige gevallen hebben gevraagd om bepaalde activiteiten te herzien om minder blootgesteld te zijn aan dollarfinanciering.

Wat opvallend is, is dat gisteren twee leden van de ECB spraken over de essentiële rol die de dollar behoudt. Joachim Nagel, president van de Bundesbank, verklaarde: "De dollar is zeer belangrijk voor het mondiale financiële systeem, we hebben altijd een sterke dollar nodig." En Klaas Knot, directeur van de Nederlandse centrale bank, zei: "Er zal concurrentie zijn tussen valuta's. Maar ik denk dat er simpelweg nog geen alternatief is voor de rol die de dollar speelt." Dit sluit echter niet uit dat "het uitgangspunt is dat de meeste internationale investeerders vandaag de dag oververtegenwoordigd zijn in Amerikaanse dollars vanwege de rendementen die ze de afgelopen tien jaar hebben behaald. Misschien zullen we een beweging zien na