do. 1 okt 2020

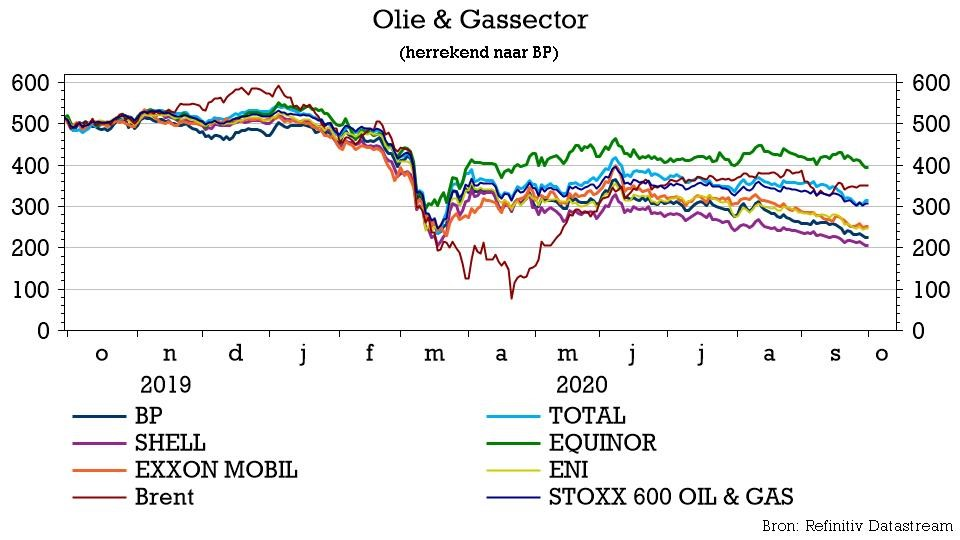

Total (+0,5%) had gisteren zijn 'Capital Markets Day'. Bij een bedrijf als Total dat volop in de energietransitie betrokken is, betekent dat een belangrijke dag waar de krijtlijnen voor de nabije en verre toekomst geschetst worden. En na het nieuws van Shell waren de oren extra gespitst. De analisten van KBC Asset Management luisterden alvast mee en stelden vast dat de groep een zelfverzekerde indruk gaf.

De hoogtepunten

- Verder inzetten op de transformatie naar een breder energiebedrijf met de confirmatie van hun ambitie voor nul CO2-uitstoot tegen 2050

- Het dividend is veilig bij een olieprijs van minimum 40 dollar

- Cashflow break-even (pre-dividend) bij 25 dollar

- Kapitaalinvesteringen van 12 miljard dollar in '21, stijgend naar 13-16 miljard over '22-'25

- Stijging van de totale energieproductie met 1/3e, voor de helft komend van LNG en de andere helft van elektriciteit

- Investeringen in hernieuwbare energie van 2 naar 3 miljard dollar per jaar

- Doelstelling voor hernieuwbare energiecapaciteit verhoogd van 25 naar 35 GW tegen '25 en daarna jaarlijks 10 GW extra

De mening van KBC Asset Management

Total onderstreept hiermee nog eens zijn weerbaarheid in de moeilijke marktomgeving en zijn ambities in hernieuwbare energie. Hun doelstellingen liggen zelfs boven de al erg ambitieuze doelstellingen die BP recent bekend maakte. In tegenstelling tot BP is Total echter niet van plan hun olieproductie drastisch in te krimpen maar verwachten ze hier nog mooie kasstromen te genereren om het dividend en de transitie te financieren.

In tegenstelling tot de meeste oliebedrijven heeft Total dit jaar niet in zijn dividend gesneden. Zoals blijkt zijn ze erg zelfverzekerd dat ze zelfs aan de huidige lage olieprijs niet aan hun dividend zullen moeten raken, wat een knappe prestatie zou zijn. Dat betekent aan de huidige koers een brutodividendrendement van 9%, wat toch wel een erg gulle vergoeding is voor een goed geleid bedrijf met een sterke balans en een duidelijk strategie naar een CO2-armere toekomst.

KBC Asset Management heeft een “Kopen”-aanbeveling voor de Franse oliegroep met een koersdoel van 44 euro.