wo. 31 mrt 2021

Als gevolg van een aanzienlijke stijging van de rendementen op Amerikaans 10-jaars schatkistpapier in februari en maart zijn stijgende rentetarieven een 'hot topic' geworden. KBC Securities ging met die nieuwe realiteit aan de slag en bekeek welke marktreactie beleggers kunnen verwachten eens de rente begint te stijgen. Daarnaast werd de impact op een aantal sectoren en aandelen binnen het universum van KBC Securities gemeten (i.e. Benelux-aandelen). Zoals wel vaker zijn er potentieel zowel winnaars als verliezers.

Meer groei = hogere rente

De renteklim van de voorbije maanden bracht in de markt een discussie op gang over het effect van de stijgende rentevoeten op de waardering van aandelen. Dat werd geïllustreerd door correcties op sommige snelgroeiende techaandelen.

Uit de analyse van KBCS blijkt dat stijgende rentetarieven weliswaar negatief kunnen zijn voor de waarderingen op langere termijn, maar dat de verbeterende economische omstandigheden - de onderliggende trigger voor de rentestijging - dit negatieve effect op marktniveau tenietdoen.

Een rentestijging hoeft dus niet zonder meer negatief te zijn voor de aandelenwaarderingen. Vanuit het perspectief van waarderingen op basis van een Discounted Cash Flow-methode (DCF) wordt de negatieve impact van stijgende rentevoeten gecompenseerd door een hogere verwachte vrije kasstroom.

Het effect van rentestijgingen kan per bedrijf wel sterk verschillen. Blootstelling aan rente-inkomsten, schuldgraad en bijhorend schuldprofiel, rentegevoeligheid zoals vastgoed of pensioenverplichtingen, etc. spelen immers een belangrijke rol. Ook kan de gevoeligheid voor verhoogde inflatie of algemene economische groei gevolgen hebben.

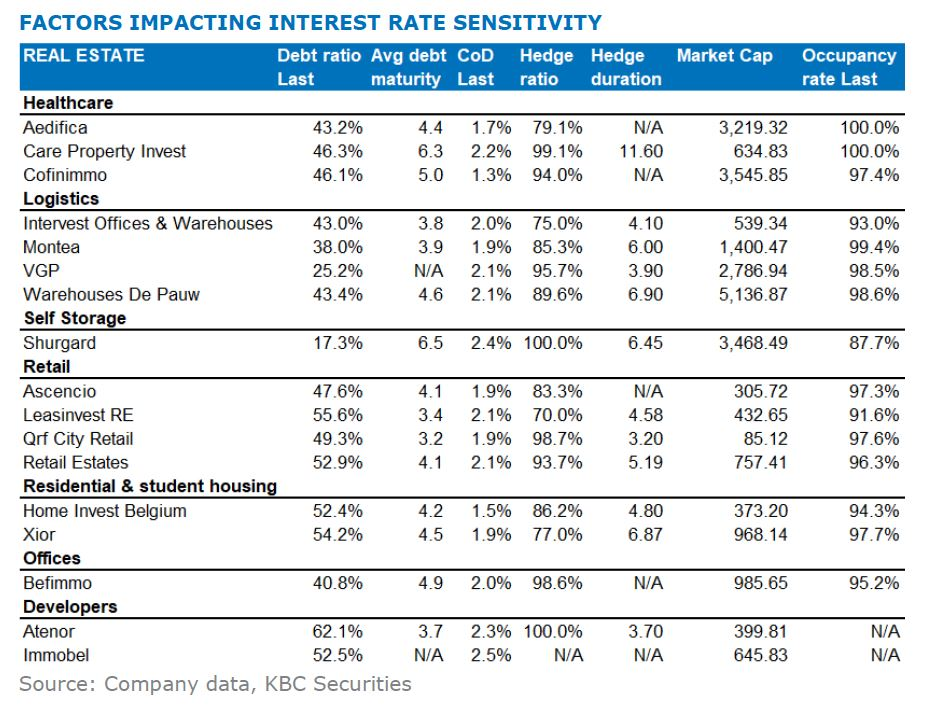

Vastgoedaandelen

Hoewel vastgoed traditioneel als rentegevoelig wordt beschouwd, wordt het renterisico vaak overschat. Uit de analyse van KBCS blijkt dat rentegevoeligheid alleen relevant is in tijden van krappe beschikbaarheid van kredieten, wat momenteel niet het geval is.

Wanneer rentestijgingen worden veroorzaakt door hogere inflatieverwachtingen, wordt het effect op REIT's (Real Estate Investment Trusts) afgezwakt door de automatische indexering van de huurinkomsten. Ook zijn stijgende reële rentetarieven meestal het gevolg van een grotere vraag naar kapitaal als gevolg van een hogere economische activiteit. Dit is op zijn beurt positief voor de vastgoedsector.

Alles samen komen de analisten tot de conclusie dat de impact van een rentebeweging op de vastgoedaandelen die KBCS opvolgt eerder beperkt is.

Financiële aandelen

In de financiële sector ziet KBCS vooral voor de Nederlandse banken ING en ABN Amro een positief effect, gezien het hoge aandeel van netto-interestinkomsten in de totale inkomsten (75%).

Het voordeel voor de verzekeringssector is even groot, maar meer gespreid in de tijd, terwijl het voordeel voor banken directer en tastbaarder in de winst kan zijn.

Holdingaandelen

Door het gediversifieerde karakter van holdings lijkt de directe impact van stijgende rentevoeten op het beursgenoteerde deel van de portefeuille evident. KBC Securities ziet echter een groter indirect risico voor holdings met een aanzienlijke blootstelling aan Private Equity.

LBO-fondsen (Leveraged Buy Out) hebben dan ook de neiging om met een grote schuldhefboom te werken, in een poging om rendement te maximaliseren. Daarnaast heeft het lage renteklimaat de instroom van Private Equity-kapitaal de voorbije jaren gestimuleerd, waardoor de waarderingen tot recordhoogte zijn gestegen.

- De fondsenportefeuille van Brederode (60% van de nettoactiefwaarde) omvat voornamelijk LBO (56%), Growth (17%) en co-investeringen (17%). Het grootste deel is gesitueerd in de VS (62%), waar stijgende rentevoeten volgens KBCS een grotere impact zouden kunnen hebben gezien de hogere waarderingen.

- Gimv verschilt van traditionele Private Equity-fondsen, omdat het rechtstreeks vanuit de eigen balans investeert. Hoewel 90% van de portefeuille in het LBO & Growth-segment is ondergebracht, is de leverage (2,4x) beduidend lager dan het Europese gemiddelde (3,9x).

- Sofina's fondsenportefeuille (die 40% van de intrinsieke waarde uitmaakt) omvat hoofdzakelijk durfkapitaal- (63%), Growth- (21%) en LBO-(13%) fondsen die gevestigd zijn in de VS (65%), Azië (27%) en de EU (8%). De focus op groei maakt de portefeuille gevoeliger voor lagere DCF-waarderingen. Naast de fondsportefeuille houdt Sofina ook hoge groeiposities aan binnen Sofina Growth (13% van de nettoactiefwaarde) en het segment van minderheidsparticipaties op lange termijn ('Long Term Minority Interest') (Byju's & THG; +/- 15% van de NAW).

- D'Ieteren: hoewel hogere rentevoeten de financieringskosten zouden verhogen, zou D'Ieteren kunnen profiteren van lagere waarderingen gezien het staat te popelen om zijn enorme cashpool te investeren. D'Ieteren herfinancierde onlangs Belron, waardoor de nettoschuldgraad zal stijgen van 2,6x naar 4,1x. De opbrengsten zullen naar het hogere niveau worden overgeheveld, waardoor de kasstroom op groepsniveau zal stijgen van 1,5 miljard tot 2,2 miljard euro.

Bedrijfsspecifieke impact

- Een gestegen rente betekent een duurdere financieringskost. Dat herfinancieringsrisico is op korte termijn onder meer terug te vinden bij SMB Offshore, AKKA Technologies, Ontex en Euronav.

- Zoals blijkt uit de bewegingen van de Amerikaanse technologiebeurs Nasdaq, zijn groeiaandelen extra rentegevoelig, vooral op korte termijn na wijzigingen in de renteverwachtingen. Op Euronext kijkt KBCS dan naar Materialise, Adyen, X-FAB, ASML, Basic-Fit en Barco.

- Rentewijzigingen hebben ook een impact op pensioenverplichtingen, en dan heel in het bijzonder voor de toegezegde pensioenregelingen. In dat kader doen bedrijven zoals PostNL en Agfa bij KBCS een belletje rinkelen.