do. 9 mei 2019

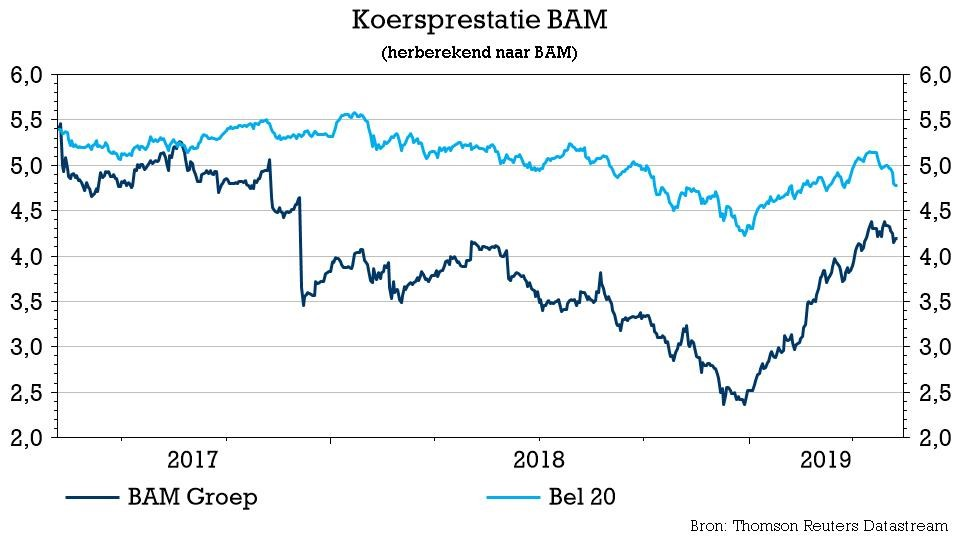

De Nederlandse bouwgroep BAM (-8%) kondigde een beter dan verwachte kwartaalomzet aan, maar met slechter dan verwachte winstmarges. En dat doet pijn, want het zet vragen bij de lange termijn doelstellingen. KBC Securities kijkt uit naar de impact, de voortgang en de kostenevolutie van het omvangrijke IJmuiden-project.

Zwakke marges in het eerste kwartaal

BAM (-7,8%) rapporteerde een omzet van 1,59 miljard euro, mooi boven de verwachte 1,49 miljard euro. De gecorrigeerde nettowinst voor belastingen van 16,8 miljoen euro miste echter de KBC Securities verwachting van 19,4 miljoen euro. De bijhorende marge van 1,1% doet pijn, want er werd gemikt op 1,3%.

De orderportefeuille bleef vrij stabiel op 12,8 miljard euro (12,7 miljard euro in het vierde kwartaal van 2018), terwijl de kwaliteit van de orderportefeuille naar eigen zeggen blijft stijgen. Er was ook een lichte verbetering van de efficiëntie van het werkkapitaal tot een negatieve 9%, tegenover -8,8% een kwartaal eerder.

- “Construction & Property” heeft een sterke bijdrage geleverd, waarbij het aantal verkochte woningen sterk is toegenomen tot 951 tegenover 528 in het eerste kwartaal van 2018. Voor boekjaar 2019 wordt slechts een bescheiden toename van het aantal verkochte woningen verwacht. België bleef achter, maar de activiteiten in het Verenigd Koninkrijk en Ierland presteerden goed volgens de onderneming.

- “Civil Engineering” (infrastructuur). Het resultaat werd negatief beïnvloed door het resultaat in België en Nederland, met als gevolg 3,8 miljoen euro extra kosten (waaronder de hoge logistieke kosten voor het transport van de sluisdeuren van Rotterdam naar IJmuiden). De voorbereidingen voor de plaatsing van het tweede caisson (sluisonderdeel) later in het jaar liggen op schema. Het Verenigd Koninkrijk zorgde voor een sterk kwartaal. Voor het eerder wat slabbakkende BAM International staat er nu een toename van het aantal projecten op stapel.

- “PPP”: een goed resultaat, exclusief de projecten die vanuit PGG naar de joint-venture zijn overgebracht.

Vooruitzichten

Voor 2019 werden de eerder gecommuniceerde schattingen herhaald: een omzet van ongeveer 7 miljard euro en een beoogde verdere verbetering van de marge binnen de 2% tot 4% ligt binnen handbereik.

De mening van KBC Securities

Uit het gemengde resultaat, maar vooral de zwakke winstmarges, concludeert KBC Securities dat de groep het lastig blijft hebben. Dat er geen margeverbetering is ten opzichte van een jaar eerder mag op zich niet deren, want dat werd toen beïnvloed door een overdracht vanuit de “Publieke Pivate Samenwerking”-afdeling naar de joint-venture. Maar ze is relatief zwak, niettemin, zeker in het licht van de sterke woningverkopen. KBCS verwacht voor 2019 daarom eerder een stabiele marge, ondanks het eerste kwartaal natuurlijk altijd traditioneel wat zwakker is. Of er margeverbetering mogelijk is, moet blijken uit de cijfers over het tweede kwartaal. Dan moeten ook de impact van de voortgang en kosten voor het IJmuiden-project (plaatsing van het tweede caisson) duidelijk zijn. KBCS blijft bij zijn “Kopen”-advies met een koersdoel van 4,5 euro.